Jag öppnar en egen tråd för Fiskars. Intressanta rörelser, får se om den fortsätter att stiga idag.

Q4 EBIT-förbättringen var en riktig överraskning, jag skulle inte ha trott det. Fast jag kunde ha haft bättre omdöme och köpt tidigare i veckan när ingen negativ nyhet kom.

Att dela ut Wärtsilä som utdelning är förmodligen en kompromiss. Man ville väl inte att Fiskars skulle dumpa Wärtsilä-positionen på marknaden och därmed sänka kursen? Men Fiskars aktieägare kommer väl förmodligen att realisera sina aktier i mängder?

Utsikterna är dimmiga. Produkterna är bra, men finns det en konkurrensfördel? Även om topplinjen stampar, kan man säkert klämma ut lönsamhet ur maskinen med effektiviseringar.

Fiskars importerar produkter från Storbritannien och exporterar även produkter dit. Om Storbritannien och EU inte når en överenskommelse, hur stor inverkan skulle det ha på Fiskars affärsverksamhet? Om en överenskommelse ändå nås, undviks då allt ont eller finns det fortfarande risker?

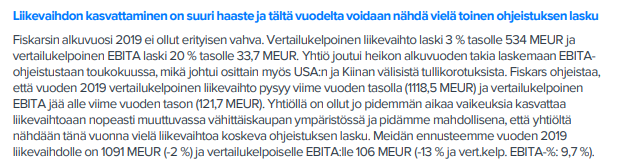

Den här sänkningen av omsättningsprognosen var ganska väntad efter en svag början på året. I uppdateringen från september förutsåg jag redan en sänkning av prognosen. Här är ett utdrag:

Det ser verkligen svårt ut att öka omsättningen nu, och i maj kom även en sänkning av EBITA-prognosen, och däremellan lämnade Living-segmentets chef företaget. Det verkar vara svårt.

Jag är inte alls förvånad om aktien slutar på ungefär samma nivå som gårdagens stängning. Årets första halvår var så pass svagt och prognoserna har redan sänkts i enlighet med detta, så nedgången i omsättningsprognosen var förmodligen redan inbakad i andra investerares/analytikers förväntningar.

De långsiktiga målen verkar allvarligt glida iväg, och jag är lite rädd att nästa års vägledning också kommer att vara ganska lättviktig. Den interna omvandlingen borde genomföras, och samtidigt finns det tryck utifrån i form av handelskriget och Brexit, så den närmaste framtiden ser inte särskilt ljus ut. Å andra sidan, om tillräckligt med problem skulle ackumuleras och ett par negativa överraskningar för nästa år, då skulle man kunna plocka upp ett fint märkesföretag till sin egen portfölj till en rimlig värdering

Fiskars EPS hittills (1-9/2019) 0,37 euro, förra årets Q4 gav 0,33 euro, så EPS blir förmodligen 0,70 euro eller strax under detta i år. P/E torde då ligga runt 17 enligt dessa beräkningar. Handelskriget får gärna ta slut snart

Jag tror inte, koncentrerad ägarstruktur, låg likviditet och Ehnrooth köper stort vid behov

Tillägg: Det är värt att notera att balansräkningen (p/b) kommer att nås senast vid 9,2 euro, det handlar trots allt om ett ikoniskt varumärkesföretag.

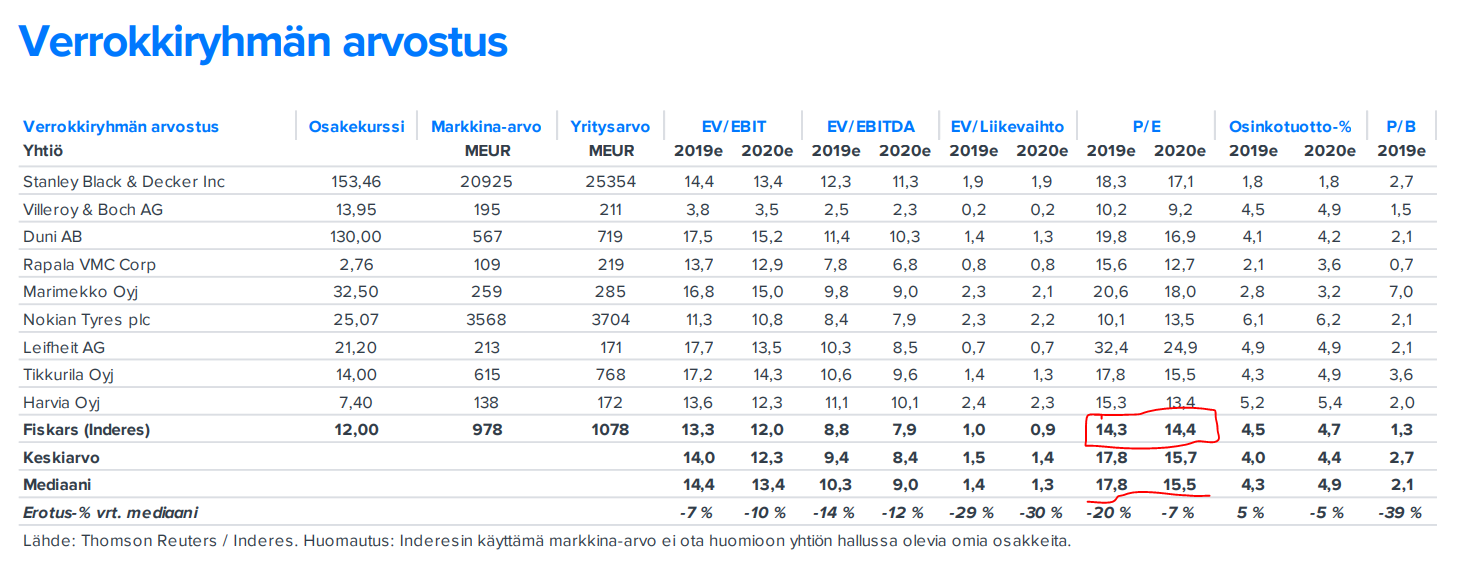

Inderes övergick till sälj med ett riktpris på 12 euro. Är dessa värderingar för jämförelsegruppen också justerade P/E-tal och är det verkligen vettigt att använda ett justerat P/E-tal på grund av omstruktureringsprogrammet, eftersom kostnadsbesparingarna ändå är osäkra, eller påverkar Fiskars goda “track record” i tidigare omstruktureringar detta @Petri_Kajaani?

De positiva drivkrafterna lyser med sin frånvaro, och jag tyckte att det var ett logiskt beslut att vrida det mot minskning. Jag följer med intresse var den balansbaserade värderingen hamnar innan nyhetsflödet blir mer positivt.

Det skulle finnas plats för ett inhemskt varumärkesföretag i min portfölj efter försäljningen av Amer, men Fiskars kan inte ta den platsen med nuvarande utsikter och värdering.

Prognoserna i Inderes-rapporternas jämförelsegruppstabell är justerade P/E-tal för det företag vi följer. I Fiskars fall är det alltså cirka 14x för 2019 och 2020. De rapporterade P/E-talen är högre, 19x och 17x, på grund av omstruktureringsprogrammet för Living-segmentet. De prognostiserade P/E-talen för jämförelsegruppen hämtas från Reuters databas, där söktermerna är Forward P/E för innevarande kalenderår och Forward P/E för nästa kalenderår. Jag har ibland tittat närmare på dem och då har de flesta verkat vara rapporterade siffror, men det finns också siffror som är justerade för engångsposter. Olika analytiker tar hänsyn till dem på olika sätt i sina prognoser som de skickar till Reuters, och Reuters “bara samlar ihop dem”. Ibland justerar inte ens Reuters engångsposter på något logiskt sätt, så det kan finnas en blandning av båda typerna av siffror. Ganska ofta är siffrorna för innevarande år en blandning av justerade och rapporterade EPS, men det är sällan man prognostiserar engångskostnader för nästa år, så 2020 års siffror består troligen huvudsakligen av rapporterade siffror. Om vi skulle använda de rapporterade siffrorna i Fiskars fall, skulle aktien se ut att vara värderad något över jämförelsegruppen med avseende på P/E-tal.

Du har helt rätt i din iakttagelse att i Fiskars fall kan det vara lite förvirrande för läsaren att endast visa justerade siffror i jämförelsegruppstabellen, eftersom undervärderingen gentemot jämförelsegruppen skulle omvandlas till övervärdering beroende på om man använder rapporterade eller justerade EPS-siffror. Vi har dock både rapporterade och justerade P/E-tal i andra värderingstabeller, så båda finns med i rapporterna. De rapporterade siffrorna skulle förstås kunna inkluderas även i denna jämförelsegruppstabell, åtminstone om de är betydande och många (t.ex. i Fiskars fall nu). I denna situation för Fiskars är det motiverat att använda justerade siffror, eftersom företaget ganska tydligt har definierat nivån på engångskostnaderna för de kommande tre åren och även summan av de kostnadsbesparingar som uppnåtts genom dem har definierats noggrant. Företaget har faktiskt en ganska god historik när det gäller att genomföra dessa kostnadsbesparingar, vilket är anledningen till att det justerade EPS enligt vår mening bättre återspeglar företagets potentiella vinstnivå efter att programmet har genomförts. Fiskars har dock en dålig vana att alltid inleda ett nytt omstruktureringsprogram så snart det gamla är avslutat, så i den meningen skulle man även kunna argumentera mot att använda justerade siffror på detta sätt.

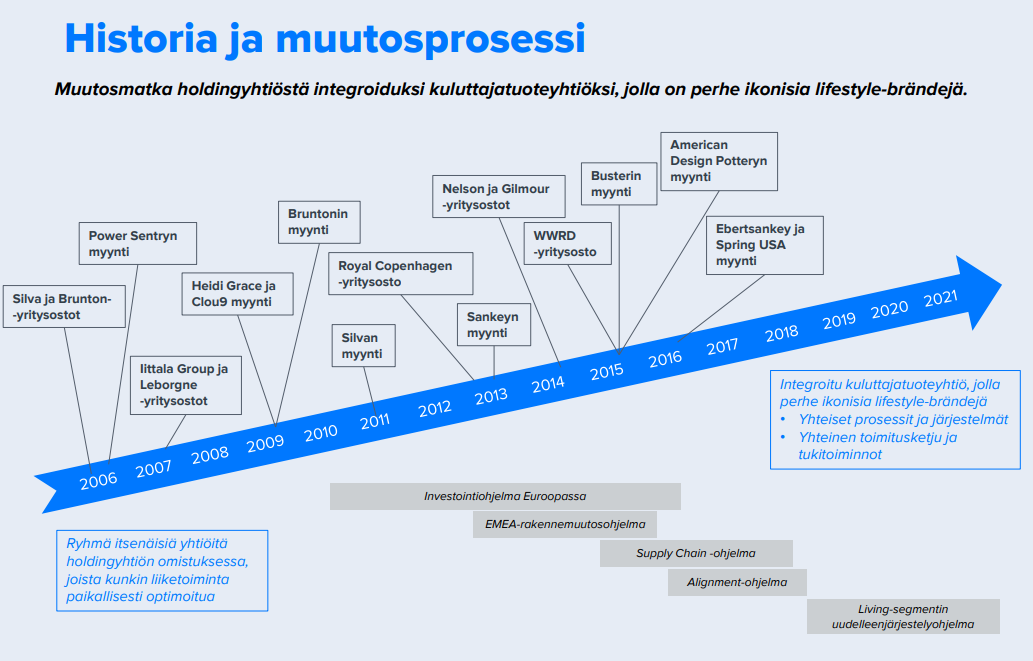

Företaget har haft en hel del omstruktureringsprogram under de senaste 10 åren (bild från vår omfattande Fiskars-rapport 1/2019). Det är konstigt att det hela tiden finns tiotals miljoner euro att effektivisera i organisationen, trots att det inte har funnits en enda dag under 2010-talet då företaget inte har haft något struktur-, omstrukturerings- eller effektiviseringsprogram igång. Kanske tar övergången från ett holdingbolag till ett integrerat konsumentproduktföretag bara så mycket tid, och dessutom medför förändringen i konsumentbeteendet egna utmaningar.

Living-segmentets förändringsprogram pågår 2018-2021. Kostnaderna för detta är engångskostnader på 40 MEUR och programmet syftar till årliga besparingar på 17 MEUR.

Nu syftar detta nya program (2019-2021) till årliga besparingar på 20 MEUR till slutet av 2021, och dess kostnader kommer att vara engångskostnader på 30 MEUR under denna period. Det handlar om ganska stora summor i förhållande till Fiskars justerade rörelseresultatprognoser för de kommande åren.

Våra justerade rörelseresultatprognoser för Fiskars före dagens meddelande:

2018: 101 MEUR

2019e: 81 MEUR

2020e: 88 MEUR

2021e: 98 MEUR.

Har du tittat på mängden köpta aktier i förhållande till det totala antalet aktier? Dessutom har de inte annullerats, så det enda det påverkar är det totala utdelningsbeloppet… (utdelning betalas inte ut för egna aktier som innehas - rätta mig om jag har fel). Det verkar dock som att även de går till ledningsgruppen…