Fredrik och Johan presenterade Röko på RedEyes serieförvärvarkonferens förra veckan. Inspelningen kan ses här:

4 gillningar

Här är en paneldiskussion från samma evenemang, där Röko deltog:

3 gillningar

Är Röko nya Berkshire? Tävlar om vem som får den värsta ögonrullningen eller smärtutropet från VD:n eller vice VD:n för sin fråga? Början på en legend.

5 gillningar

Tack för en bra poäng och fundering över fördelarna med bredare marginaler. Håller med.

När man tänker på dessa potentiellt inflationspräglade tider är breda marginaler och kapitalstyrka inte till någon nackdel, eftersom

i) det finns prissättningsmakt och

ii) investeringsbehovet är litet. Notera att även investeringar blir dyrare med inflationen, vilket lätt försämrar deras avkastning.

En tanke till om Röko:s företagsrepertoar, som många investerare funderar över.

Företaget kräver verkligen 10 års goda siffror. Jag har intrycket att det inom business-to-business (B2B)-företag kan vara ett gott tecken på stark kundlojalitet. Men räcker det som underlag inom konsumentsektorn? Är samma skönhetsprodukter alltid på modet? Och öl? Alla som har tittat på ölhyllorna har märkt att även stora märken ibland får det trängre på hyllorna…

Å andra sidan påverkar enskilda varumärkens öde inte helheten särskilt mycket, när det finns över 30 företag och cirka 1/3 är konsumentföretag. Och dessa är också av många slag. Till exempel är studentmössor, åtminstone baserat på erfarenheten i Finland, eviga och dyra.

9 gillningar

Jag hade hoppat över Rökos tråd när jag bläddrade igenom Inderes flera gånger, men till slut tog nyfikenheten över och detta visade sig vara ett ganska intressant fall. Det finns tydligt stark kompetens i bakgrunden och serieförvärvare fascinerar alltid med tanken på en decennier lång ränta på ränta-berättelse.

Jag har nu ytligt undersökt bolaget och en sak som väcker eftertanke är Rökos modell att hålla incitamenten för de köpta bolagens ägare i linje med koncernen. Röko köper typiskt sett majoriteten och lämnar en betydande minoritetsandel till grundarna. Ofta ingår även ett villkor att Röko senare köper ut resterande aktier, eller alternativt har ägaren rätt att sälja dem. På medellång sikt är incitamenten tydligt i linje, eftersom grundaren fortfarande har en betydande ekonomisk insats i spelet. Men vad händer efter att Röko köper resten? Grundaren drar sig förmodligen tillbaka och ersätts av anställd ledning. Då kan entreprenörsandan oundvikligen försvagas, när verksamheten inte längre är “deras egen” på samma sätt. Jag vet inte hur långt dessa optionsstrukturer sträcker sig, men på lång sikt kan detta påverka dotterbolagens kultur och prestanda. Detta är dock antagligen en ganska vanlig utmaning för serieförvärvare och i större utsträckning för dem som köper bolagen helt omedelbart. Vad som är det bästa sättet att agera, eller om det ens finns ett sådant, är oklart.

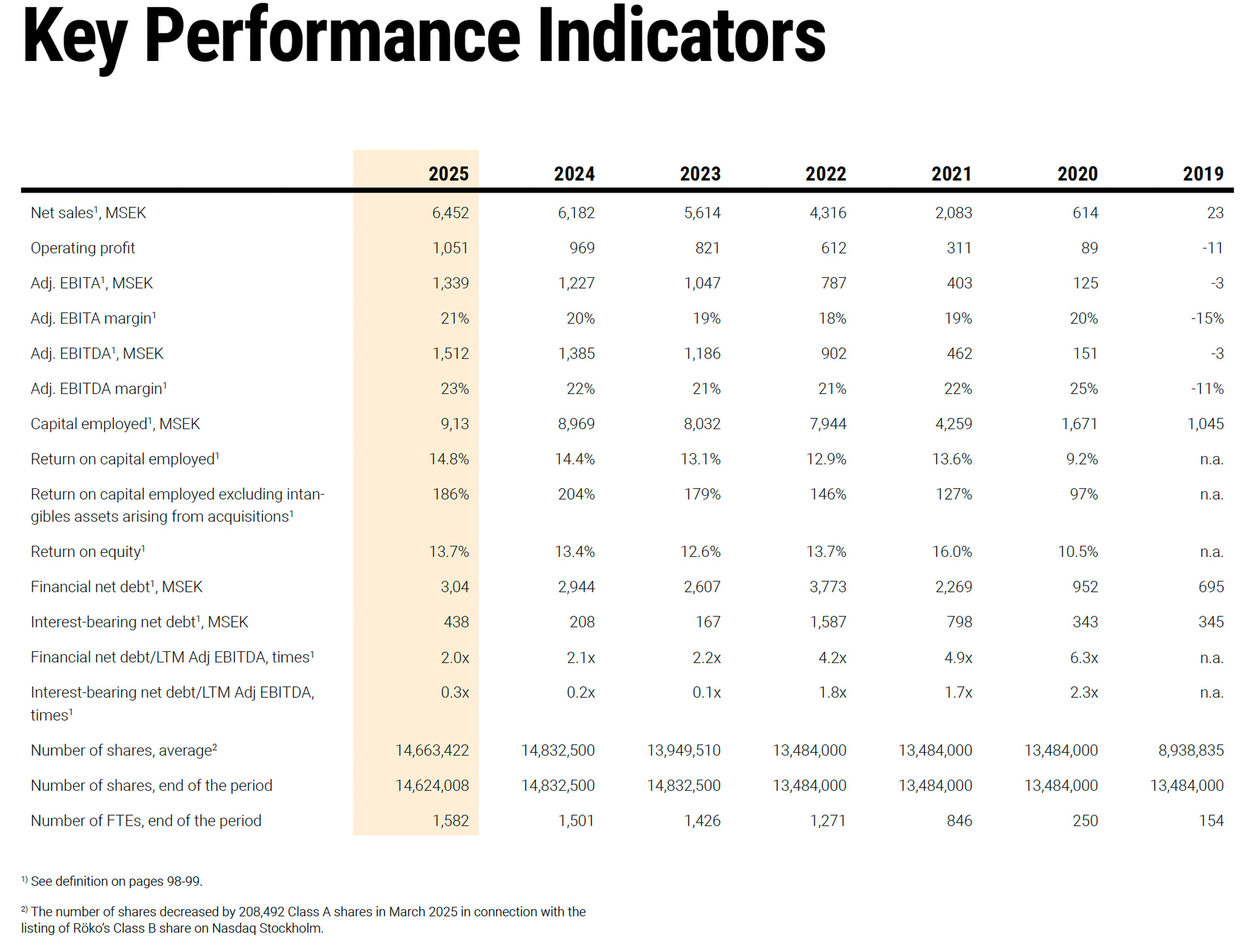

En annan sak som förbryllar mig lite med många serieförvärvare är bristen på organisk tillväxt. Från Rökos Q4-presentation framgår att den organiska tillväxten under de senaste fyra åren har varit 2022: 8%, 2023: -2%, 2024: 2% och 2025: 2%, alltså totalt sett måttlig. Varför köper inte en “compounder” andra “compounders”? Å andra sidan, om målen växte starkt organiskt, skulle köpmultiplarna vara på en helt annan nivå än till exempel EBITA x8. Men tyder den blygsamma organiska tillväxten på att bolagen verkar på så smala nischmarknader att det helt enkelt inte finns mer tillväxt att få, eller på att bolagen i själva verket saknar konkurrensfördelar? I Rökos fall skulle en EBITA-marginal på cirka 20% ändå tyda på någon form av prissättningsmakt. När det gäller till exempel Teqnion funderar man ofta på om innehaven är av sämre kvalitet och saknar tydliga konkurrensfördelar, och där är marginalerna också lägre. Å andra sidan kan det också vara så att just en sådan kombination (måttlig tillväxt + rimligt inköpspris) ger den bästa kapitalavkastningen, när investeringarna snabbt betalar sig, men det vore trevligt att se lite mer organisk tillväxt.

Och vilken kaliber är egentligen den nya VD:n? Jag har ännu inte hunnit titta närmare på Bladhs intervjuer, men Karlsson hyllar honom åtminstone. När Bladh tillträder som VD tar en endast 27-årig kille vid namn Douglas Kressner över CFO-posten. Han kan förvisso vara en riktigt skicklig person, men jag tycker att det är lite konstigt att en nästan nyutexaminerad person tar en CFO-post i ett börsbolag. I många bolag har CFO:n en mycket strategisk roll. Det finns förstås skillnader mellan bolagen när det gäller rollens omfattning och kritiska natur, men jag är lite förbryllad över denna lösning.

Med jämna mellanrum blir jag entusiastisk över något nytt bolag, och detta verkar vara det senaste fallet, även om det redan framkommit några saker som jag inte uppskattade så mycket med bolaget. Mitt sätt är ofta att snabbt ta en liten initial position om verksamheten, efter en lättare genomgång, verkar intressant och värderingen åtminstone är rimlig. Därefter börjar en djupare genomgång och ofta säljs dessa bolag inom några månader, men ibland hittar man också längre innehav. Skulle detta kunna vara ett sådant?

18 gillningar

Välkommen till tråden! Jag svarar utifrån den uppfattning jag själv har fått när jag har satt mig in i företaget. En stor brasklapp är att jag har köpt aktier under en tid med fallande kurs och min position är sådan att mina tankar garanterat är mer optimistiska. Det är därför värt att lyssna på någon med mer pessimistiska svar eller söka svar från andra källor ![]() Men detta är en mycket bra övning att svara när någon ifrågasätter lite, så stort tack!

Men detta är en mycket bra övning att svara när någon ifrågasätter lite, så stort tack!

Såvitt jag förstår köper Röko bara företag där entreprenörerna som blir minoritetsägare inte har för avsikt att gå i pension inom kort. Det kan alltså vara så att entreprenören säljer till Röko långt före pensionsåldern för att diversifiera sin förmögenhet, om det redan är klart att det inte finns några efterträdare bland arvingarna till exempel, eller helt enkelt för att ge trygghet åt sin familj.

Ett annat exempel kan vara att entreprenören är på väg att gå i pension och att den operativa verksamheten i företaget sedan länge har skötts av en betydande del av den övriga ledningsgruppen/nyckelpersoner. Denna grupp kan vara intresserad av att fortsätta, men riskaptiten räcker inte till för att köpa 100 % av ett småföretag på en gång. En liknande situation kan också uppstå vid generationsskiften i familjeföretag.

I sådana fall tar Röko de huvudsakliga ägarriskerna, men företagets nyckelpersoner/nästa generation får i praktiken driva verksamheten med entreprenörsmässiga friheter i lugn och ro, medan minoritetsandelarna håller incitamenten i linje. Röko betalar ju utdelning till minoriteterna, så en sådan affär kan vara mycket lockande för många. Entreprenörsmässig frihet och “driv”, men med kontrollerad risk och lämplig ersättning för goda resultat. I bästa fall kan Röko i sådana fall vara på samma resa med minoritetsägarna under mycket, mycket lång tid.

Om och när minoriteterna ändå använder sina optioner och är på väg att gå i pension, rekryterar Röko i första hand en efterträdare internt. Om det inte finns någon, söks det externt. Såvitt jag förstår sträcker sig de optionsavtal som ingåtts åtminstone över den medellånga perioden (3-5 år?) även om entreprenören skulle lämna så snart som möjligt.

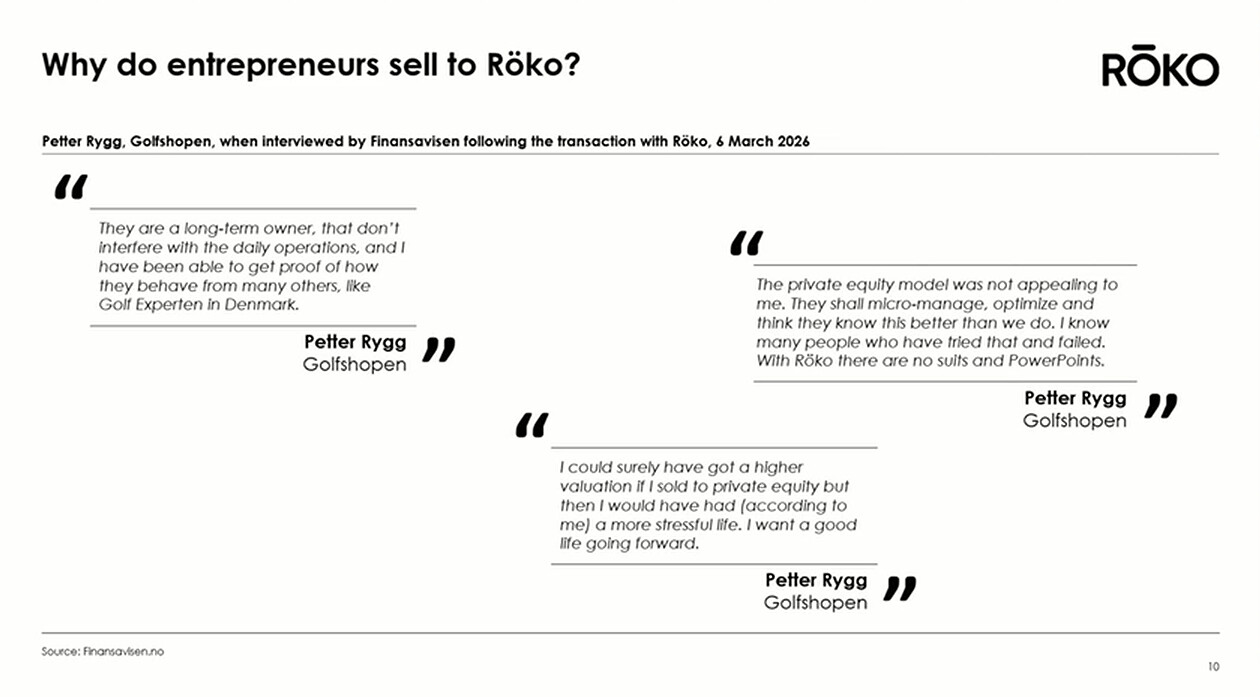

Detta leder till hur hela denna modell kräver ett mycket starkt förtroende mellan parterna. Rökos ledning måste också ha en mycket god s.k. människokännedom för att kunna hantera dessa olika, ofta mycket intima situationer, där entreprenören delvis ger upp sitt livsverk och sitt älskade barn. Tänk hur sådana småföretagare ofta i praktiken har lagt alla ägg i samma korg och 100 % av förmögenheten kan finnas i det företag som byggts från grunden ![]() Nåväl, detta spårade ur lite, men syftet var att betona hur det i dessa fall verkligen inte alltid är priset som avgör och entreprenören kan trivas som minoritetsägare under lång tid. I anslutning till detta fanns en bra bild i den färska presentationen:

Nåväl, detta spårade ur lite, men syftet var att betona hur det i dessa fall verkligen inte alltid är priset som avgör och entreprenören kan trivas som minoritetsägare under lång tid. I anslutning till detta fanns en bra bild i den färska presentationen:

Här kommer vi till varför serieförvärvsmodellen är så effektiv. I princip räcker det med en mycket måttlig, inflationsöverstigande organisk tillväxt för modellen, t.ex. 3-5 % över tid räcker för goda resultat. Visst är högre organisk tillväxt alltid bättre, om den kommer med god kapitalavkastning.

Om företag sedan köps till exempel för 8x EBITA, innebär det en avkastning på kapitalet på ca 12,5 % före skatt, med verksamheter som är kapitallätta (=låga CAPEX). Om en sådan avkastning på 12,5 % kan uppnås under årtionden genom att återinvestera t.ex. 80-90 % av kassaflödet, kan man växa med ca 10 % genom företagsförvärv. Till detta kommer en organisk utveckling på 3-5 % och den sammansatta räntan kan i bästa fall generera en årlig tillväxt på ca 15 %. Inte illa, om det kan göras under årtionden. I denna takt fyrdubblas företaget på ca 10 år.

Detta är anledningen till att nischföretag som saknar tillväxtmöjligheter, men som har prissättningskraft, passar så bra in i modellen. Då kan den organiska tillväxten i bästa fall uppnås genom prishöjningar ![]() Och prishöjningar är bra eftersom de inte kräver CAPEX

Och prishöjningar är bra eftersom de inte kräver CAPEX ![]() Så en compounder behöver inte compounders i sig, utan kassaflöde med låga underhållsinvesteringar! T.ex. Constellation Software är ett läroboksexempel på detta med tusentals mjukvaruföretag. Visst har många serieförvärvare också organiska framgångssagor, vilket har gett maskinen ännu mer fart.

Så en compounder behöver inte compounders i sig, utan kassaflöde med låga underhållsinvesteringar! T.ex. Constellation Software är ett läroboksexempel på detta med tusentals mjukvaruföretag. Visst har många serieförvärvare också organiska framgångssagor, vilket har gett maskinen ännu mer fart.

Å andra sidan får man inte heller kväva organiska tillväxtmöjligheter, men deras kapitalavkastning och lönsamhet måste mycket noggrant jämföras med de avkastningar som uppnås vid företagsförvärv. Disciplinerad kapitalallokering alltså. Man kan naturligtvis inte köpa företag som långsamt tynar bort i en solnedgångsbransch, utan de måste i princip finnas kvar även om årtionden. Den goda sidan av modellen är också att man ibland kan låta en verksamhet vissna om något händer med den. Det förstör inte maskinen om det finns dussintals företag.

[quote=“Osinkohaukka, post:45, topic:68981”]

Och vilken nivå har den nya VD:n egentligen? Jag har inte hunnit titta närmare på Bladhs intervjuer än, men Karlsson hyllar honom verkligen. När Bladh tillträder som VD tar en endast 27-årig kille vid namn Douglas Kressner över CFO-posten. Han kan förstås vara mycket kompetent, men jag tycker det är lite konstigt att en nästan nyutexaminerad person tar en CFO-position i ett börsnoterat företag. I ganska många företag har CFO:n en mycket strategisk roll. Det finns naturligtvis skillnader mellan företagen när det gäller rollens omfattning och kritiska natur, men jag tycker denna lösning är lite märklig.

[/quote]Jag har förstått det som att när Fredrik och Tomas grundade Röko, ville de medvetet ta in mycket passionerade och begåvade unga killar i teamet från början. Till exempel har Johan varit med i 7 år, från det andra företagsköpet. Enligt min mening har Röko alltså byggts mycket långsiktigt från början, och potentiella efterträdare har redan rekryterats i god tid. I ett sådant företag är kulturen dock så otroligt viktig att efterträdarna borde komma inifrån företaget. Så har man ju mognat fram efterträdare till exempel i Berkshire och andra bolag. Röko är naturligtvis fortfarande ett ganska ungt företag, men det har vuxit fram ur en modell som förmodligen redan hade finslipats under grundarnas tidigare anställningar ![]() Då började man bygga kultur och kontinuitet långsiktigt från början med mycket tydliga mål.

Då började man bygga kultur och kontinuitet långsiktigt från början med mycket tydliga mål.

15 gillningar

Har någon jämförelsevis tittat på detta företag och Kinnevik? Alltså som investeringsobjekt, situation, utsikter, värdering etc.

Jag skulle nog inte jämföra med Kinnevik, eftersom strategin och portföljinvesteringarna skiljer sig så pass mycket att det inte är meningsfullt att jämföra dem. Det finns säkert bättre jämförelsebolag.

Röko påminner mer om en grundläggande serie-förvärvare / PE-bolag. Kinnevik påminner mer om ett VC-bolag.

2 gillningar

Jag sparar den här observationen här, vilket delvis kan förklara kursnedgången i många seriebolag såväl som i Röko.

10 gillningar

Årsredovisningen har publicerats. Den är även översatt till engelska denna gång!

4 gillningar

På kvällskvisten läste jag igenom årsredovisningen. För kedjan knappast överdrivet nytt. Rapporten går rakt på sak igenom Rökos företagsförvärvsprinciper och -modell. Det som måste skrivas, är skrivet. Låt bevisen tala för sig själva.

Rökos bokföring är dock inte den tydligaste i världen. Roko köper vanligtvis företag med 60-85 % ägarandel, och lämnar de gamla ägarna/ledningen att driva företagen. Företaget rapporterar 755 MSEK i nettoresultat 2025, varav 0 kronor skulle gå till minoritetsägarna. Trots detta fick minoritetsägarna 148 MSEK i utdelning. Detta rapporteringssätt beror på att företaget har ett put/call-optionsarrangemang för att köpa ut minoriteterna från företagen, varför det bokför hela resultatet som tillhörande aktieägarna. Därför, när man bedömer aktieprissättningen, anser jag att man bör använda EV/just. EBITA (nu ca 19x) eller EV/NOPAT (24x) som måttstockar, vilka tar hänsyn till dessa skyldigheter. Roko har full kontroll över företagens kassaflöden, det bör nämnas att pengar inte tas ut hur som helst därifrån.

Det senaste året utvecklades inte fantastiskt sett till siffrorna, men här spelade valutaändringarna en ganska stor roll. Rapporten visar utvecklingen av de viktigaste nyckeltalen under hela historien, och utvecklingen är imponerande. Sedan 2023 har inga nya pengar behövt tas in genom att späda ut aktier. Skuldsättningen har minskat. Det bör också nämnas att ingen nyckelperson har sålt aktier sedan noteringen.

Andra roliga sidoobservationer:

-Styrelseordförande Tomas Billing (den andra huvudägaren) och Fredrik Karlsson delar samma lön, 4925 TSEK (~500 000 EUR). Medan lönen är ganska stor för styrelseordföranden (Nordeas styrelseordförandes arvode är 440 000 EUR!), är lönen rimlig för VD:n. Det är konstigt att Fredrik ens tar ut den.

Den kommande VD:n Johan Bladh tjänar redan mer.

Jag skulle skriva andra saker också men dessa bokföringsmässiga observationer är inte roliga. ![]()

Tillägg. Jag skulle nämna i tråden att om man verkligen justerar immateriella avskrivningar och andra icke-kassaflödespåverkande eller inte så återkommande poster, som noteringskostnader, skulle förra årets operativa “kassaflödesresultat” (någon form av NOPAT) ha varit ca 1034 MSEK, eller 70 kronor per aktie. Därav EV/NOPAT 24x multipeln som jag skrev ovan.

19 gillningar

Det går lite in på detaljer som är irrelevanta för investeringscaset, men som jag förstår det har Röko en annan koppling till Finland, naturligtvis via studentmössor ![]() Rökos dotterbolag AJAT Group inkluderar så vitt jag vet C. L. Seifert Finland Oy, som i sin tur har köpt det för många säkert bekanta Fredrikson-varumärket 2024.

Rökos dotterbolag AJAT Group inkluderar så vitt jag vet C. L. Seifert Finland Oy, som i sin tur har köpt det för många säkert bekanta Fredrikson-varumärket 2024.

Man försöker tydligen för närvarande införa en kultur i Finland där studentmössorna skulle anpassas mer och man skulle samtidigt beställa extra (och dyra) tillbehör ![]() Detta är tydligen redan ganska vanligt i t.ex. Sverige och Danmark

Detta är tydligen redan ganska vanligt i t.ex. Sverige och Danmark ![]()

Ett sådant organsikt tillväxtämne på denna front i Rökos B2C-segment ![]() Då förbättras också marginalen om man kan sälja glittrande sammet eller en pins till mössan för ett extra pris

Då förbättras också marginalen om man kan sälja glittrande sammet eller en pins till mössan för ett extra pris ![]()

6 gillningar