Det verkar inte finnas någon tråd om detta än. Rena underverket ![]()

Som privatinvesterare har jag länge funderat på vad som vore det bästa sättet att få exponering mot tillväxten på den onoterade marknaden, men samtidigt behålla en rimlig likviditet. EQT, med Investor AB som huvudägare, har länge funnits på radarn, men igår bestämde jag mig slutligen för att kliva på.

Det som enligt min mening gör EQT intressant är karaktären på dess löpande förvaltningsavgifter: de utgör helt klart den största delen av omsättningen och det operativa resultatet, och de är förutsägbara, långsiktiga intäktsflöden istället för att svänga i takt med exit-vinster. Ovanpå det tillkommer förstås de prestationsbaserade arvodena.

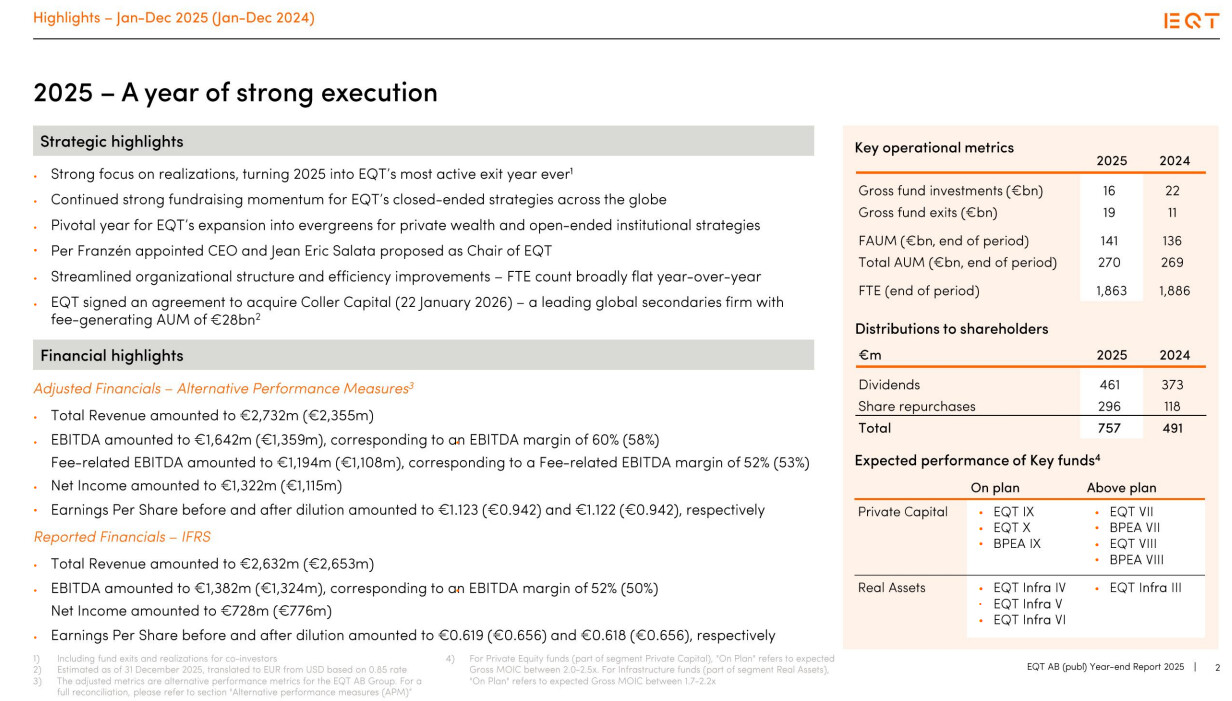

Igår räknade jag på ett slags basscenario: om man förutspår en måttlig årlig tillväxt på 6 % i EQT:s så kallade avgiftsgenererande förvaltningskapital (fee-generating AUM), skulle förvaltningsavgifterna kunna stiga från en nivå på 2,3 miljarder euro till cirka 2,9 miljarder euro på fem års sikt, och detta stabila intäktsflöde rinner ner till rörelseresultatet före avskrivningar (EBITDA) med en marginal på över 50 %. Detta är basen som jag anser skulle rättfärdiga någon form av compounder-diskussion (kanske till och med värdering?) kring bolaget och som gör caset intressant.

Gårdagens nyhet ger lite extra perspektiv, där EQT:s huvudägare Investor AB köpte 2,3 miljoner aktier och den blivande styrelseordföranden Jean Eric Salata köpte en aktiepost för 670 miljoner kronor. EQT-aktien har ju fallit rejält de senaste veckorna från en nivå på cirka 370 SEK till under 300 SEK. För mig personligen återspeglar denna prissättning inte alls någon compounder-karaktär, den onoterade marknadens tillväxtpotential eller de nuvarande intäktsflödenas stabilitet och livslängd.

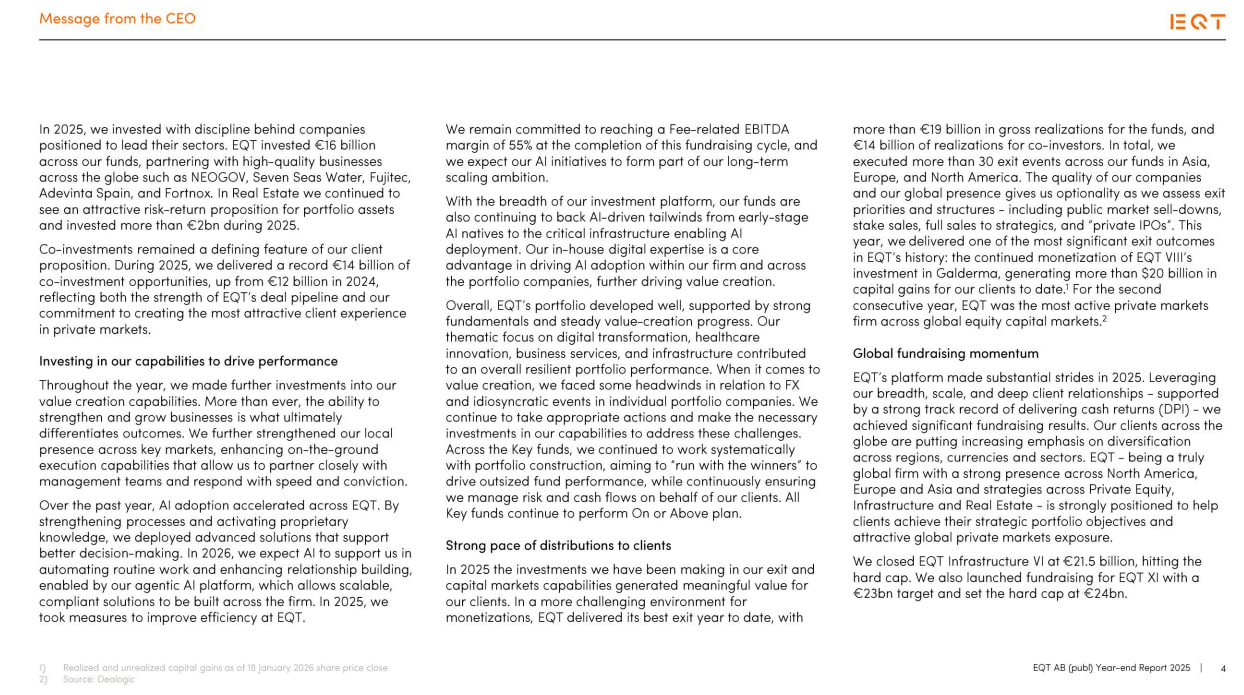

För en tid sedan lyssnade jag på en intervju med den blivande styrelseordföranden Salata, och därifrån fastnade en intressant punkt gällande EQT-fondernas investeringsstrategi. De satsar mycket på tematiska investeringar där landsspecifika verksamheter spelar huvudrollen, såsom olika tjänsteföretag och underutvecklade branscher, särskilt i Asien, och å andra sidan starka sekulära trender som hälsovård. Salata själv har sin bakgrund på den asiatiska private equity-marknaden, där EQT gjorde ett stort företagsköp för flera år sedan. I samband med det gick Salata, som var entreprenören bakom bolaget, över till EQT och nu, åratal senare, gjorde han en betydande tilläggsinvestering.

Det här inlägget var inte menat att vara någon århundradets analys, vilket jag inte heller är kapabel till. Men som helhet anser jag att EQT åtminstone är en aktie värd att följa för dem som vill ha exponering mot tillväxten på den onoterade marknaden. Själv ser jag bolaget som ett relativt förutsägbart, skalbart alternativ till portföljen med ett starkt (även fritt) kassaflöde. Det tillför också den så kallade idiosynkratiska tyngden. Kanske finns det sämre saker att äga i tider som dessa?