CombinedX är en grupp bestående av 9 självständiga IT-tjänsteföretag som noterades våren 2022, där nästan alla har ett teknologifokus. T.ex. ServiceNow, Microsoft, UiPath, Infor M3, Optimizely… Ett företag är fokuserat på skräddarsydd mjukvaruutveckling. Bolaget hade 459 anställda under Q3. Geografiskt verkar bolaget huvudsakligen i Sverige. Ledning och beslutsfattande är decentraliserat till bolagen, vilket jag anser är en bra sak. Bolaget strävar efter att även i fortsättningen förvärva liknande nischspelare inom nya tjänsteområden/teknologifokus. Marknadsvärdet för bolaget är cirka 55 MEUR.

Här kan man smidigt bekanta sig med bolagets dotterbolag https://www.combinedx.com/en/family/

Förvärvsstrategin har hittills varit mycket lönsam (i RedEyes prognoser för 2024 är ROIC 24 %). Det senaste förvärvet gjordes i januari 2023. I Sverige har värderingsnivåerna i den onoterade sektorn ännu inte följt den noterade sektorn. I år kan det återigen finnas fler bra objekt tillgängliga. Det positiva i min mening är att bolaget i sin storleksklass fortfarande kan köpa ganska små nischaktörer, men ändå kan deras inverkan vara ganska betydande. Mitt case bygger dock på organisk utveckling och en uppgång i värderingsnivåerna.

Tillväxt och lönsamhet

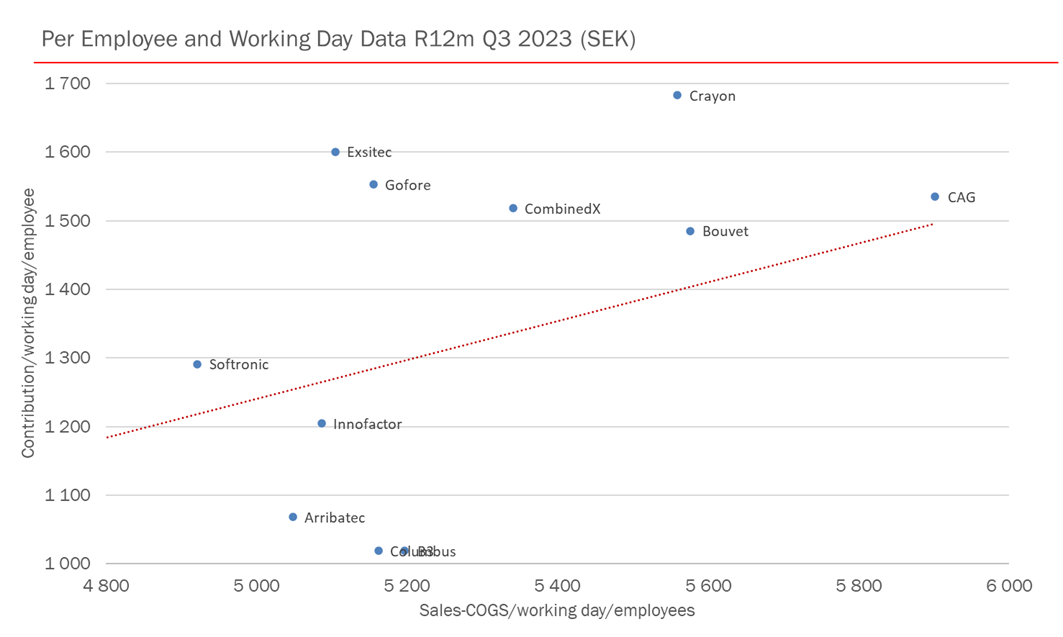

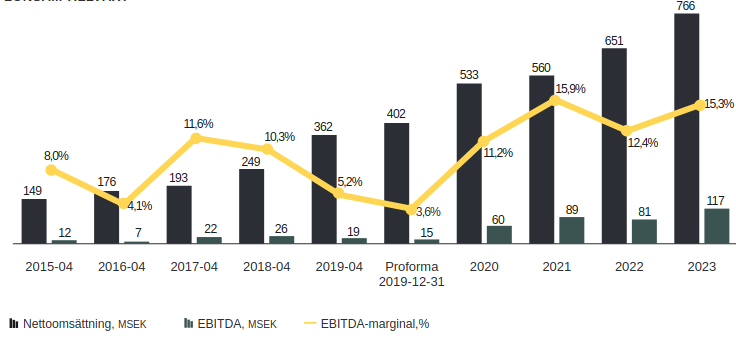

Bolagets organiska tillväxt har i sektorns sammanhang legat på en ganska bra nivå om 6–11 % under de senaste åren efter 2020.

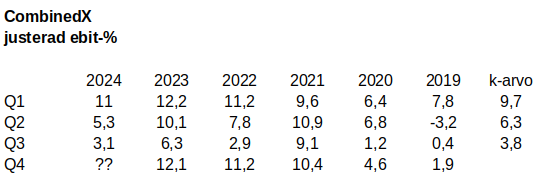

Lönsamheten är också, i sektorns sammanhang och särskilt med de realiserade siffrorna, på en utmärkt nivå. Bolaget siktar på en EBIT över 10 % (LTM 9,9 %). Här anser jag dock att det är mer relevant att titta på rörelseresultatet justerat för avskrivningar på förvärv (EBITA).

Bolaget har kommenterat att marknaden har varit svårare, men med undantag för vissa sektorer (bl.a. bygg och sällanköpsvaror) har bolaget knappt lidit av det svårare marknadsläget. Detta vittnar även en organisk tillväxt på 11 % LTM med stark lönsamhet om.

Bolaget kommunicerar väl och enligt min preliminära bedömning även ganska realistiskt. Som en disclaimer: bolaget rapporterar endast på svenska och mina egna kunskaper i svenska är mycket bristfälliga. Som tur är hjälper ChatGPT till.

Värdering

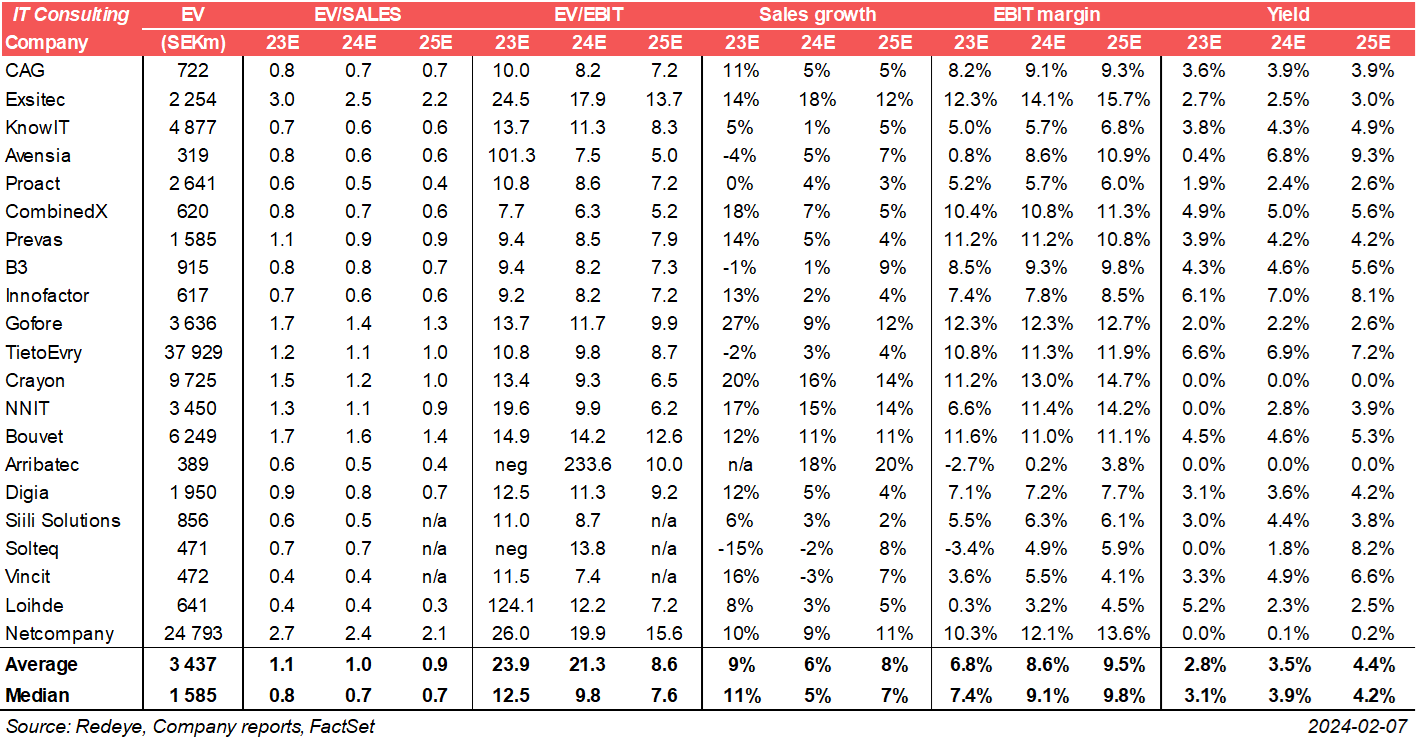

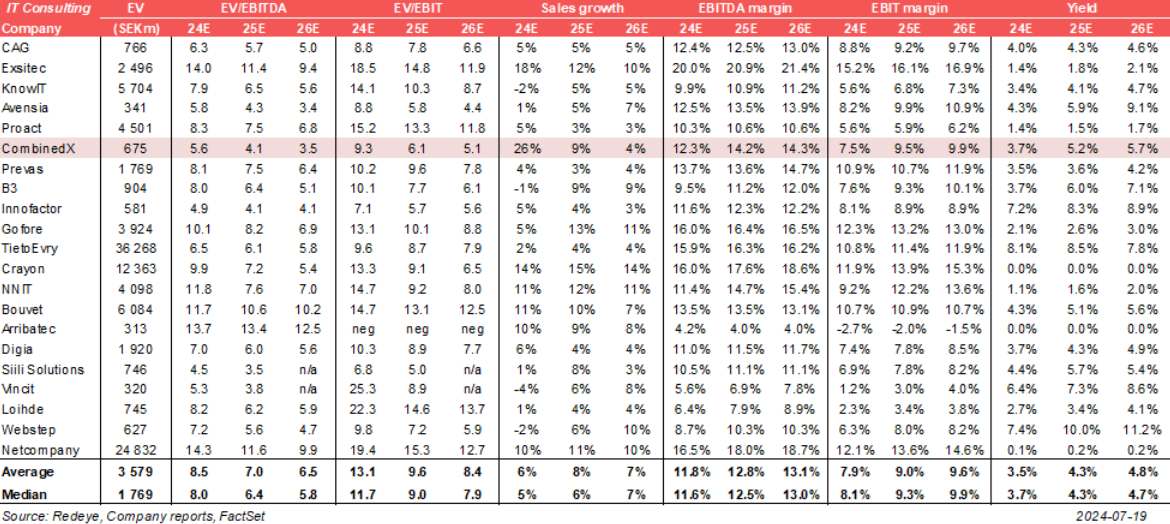

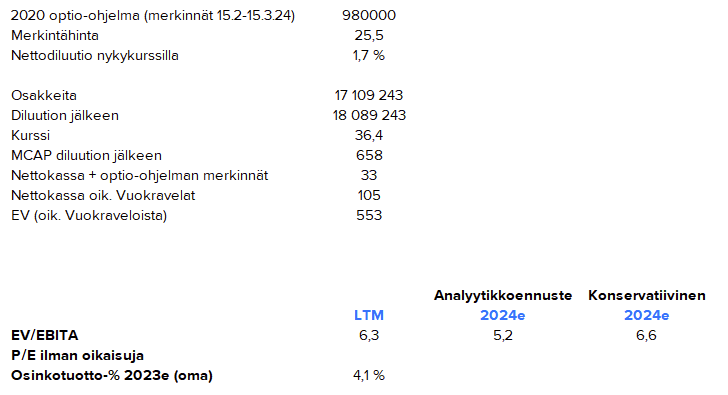

Sett till de realiserade siffrorna är bolagets värdering absolut sett billig och med en tydlig rabatt jämfört med jämförelsebolagen. Jag räknade in netto-utspädningseffekten i EV från de optioner som förfaller i början av 2024 (pengarna som kommer in i kassan från teckningarna har beaktats). Nettokassan i slutet av 2023 bör vara ~80 MSEK justerat för hyresskulder.

Direktavkastningen är i storleksordningen 4 % med en utdelningspolicy på 50 % och nuvarande resultat. Det kan hända att kassan även läggs mer på förvärv om bra objekt hittas.

Med denna tillväxtprofil anser jag att 9–10x EV/EBITA vore väl motiverat för bolaget, särskilt när marknadsläget förbättras.

Varför låg värdering?

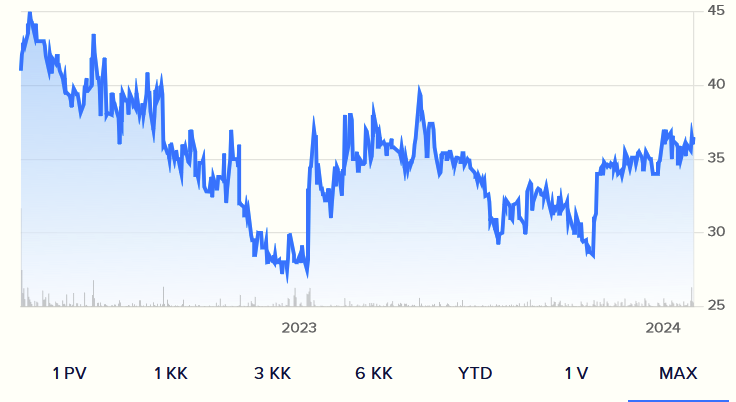

IPO våren 2022. Omedelbart därefter följde två dåliga kvartal och kursen sjönk med 30 %. Återhämtning från botten har skett med stöd av goda siffror, men det allmänt utmanande läget på marknaden för IT-tjänster håller förmodligen även köparna försiktiga. Bolaget verkar också ha hamnat helt under radarn. Antal ägare på Nordnet är 377. Tron på bolagets M&A-strategi kan också vara låg. Mitt case vilar dock på organisk utveckling + uppgång i värderingsnivån samt M&A-hotet/möjligheten.

Risker

De centrala riskerna anser jag vara relaterade till försämrad lönsamhet, engagemanget hos de nuvarande dotterbolagscheferna samt misslyckade förvärv. Min förståelse för bolagen är ännu inte särskilt djupgående, varför jag manar till försiktighet, även om firman ser mycket lockande ut sett till siffrorna. Det kan finnas en hund begraven här. Undersökningarna fortsätter.

Jag kopierade mitt inlägg direkt från tråden “Köpt/Sålt”. Jag kommer att komplettera inlägget efter hand när jag hinner skriva ner mina tankar om bolaget mer i detalj. Det vore särskilt välkommet om någon hittar en bra motivering till den låga värderingen ![]()