Välkommen till tråden! Jag svarar utifrån den uppfattning jag själv har fått när jag har satt mig in i företaget. En stor brasklapp är att jag har köpt aktier under en tid med fallande kurs och min position är sådan att mina tankar garanterat är mer optimistiska. Det är därför värt att lyssna på någon med mer pessimistiska svar eller söka svar från andra källor ![]() Men detta är en mycket bra övning att svara när någon ifrågasätter lite, så stort tack!

Men detta är en mycket bra övning att svara när någon ifrågasätter lite, så stort tack!

Såvitt jag förstår köper Röko bara företag där entreprenörerna som blir minoritetsägare inte har för avsikt att gå i pension inom kort. Det kan alltså vara så att entreprenören säljer till Röko långt före pensionsåldern för att diversifiera sin förmögenhet, om det redan är klart att det inte finns några efterträdare bland arvingarna till exempel, eller helt enkelt för att ge trygghet åt sin familj.

Ett annat exempel kan vara att entreprenören är på väg att gå i pension och att den operativa verksamheten i företaget sedan länge har skötts av en betydande del av den övriga ledningsgruppen/nyckelpersoner. Denna grupp kan vara intresserad av att fortsätta, men riskaptiten räcker inte till för att köpa 100 % av ett småföretag på en gång. En liknande situation kan också uppstå vid generationsskiften i familjeföretag.

I sådana fall tar Röko de huvudsakliga ägarriskerna, men företagets nyckelpersoner/nästa generation får i praktiken driva verksamheten med entreprenörsmässiga friheter i lugn och ro, medan minoritetsandelarna håller incitamenten i linje. Röko betalar ju utdelning till minoriteterna, så en sådan affär kan vara mycket lockande för många. Entreprenörsmässig frihet och “driv”, men med kontrollerad risk och lämplig ersättning för goda resultat. I bästa fall kan Röko i sådana fall vara på samma resa med minoritetsägarna under mycket, mycket lång tid.

Om och när minoriteterna ändå använder sina optioner och är på väg att gå i pension, rekryterar Röko i första hand en efterträdare internt. Om det inte finns någon, söks det externt. Såvitt jag förstår sträcker sig de optionsavtal som ingåtts åtminstone över den medellånga perioden (3-5 år?) även om entreprenören skulle lämna så snart som möjligt.

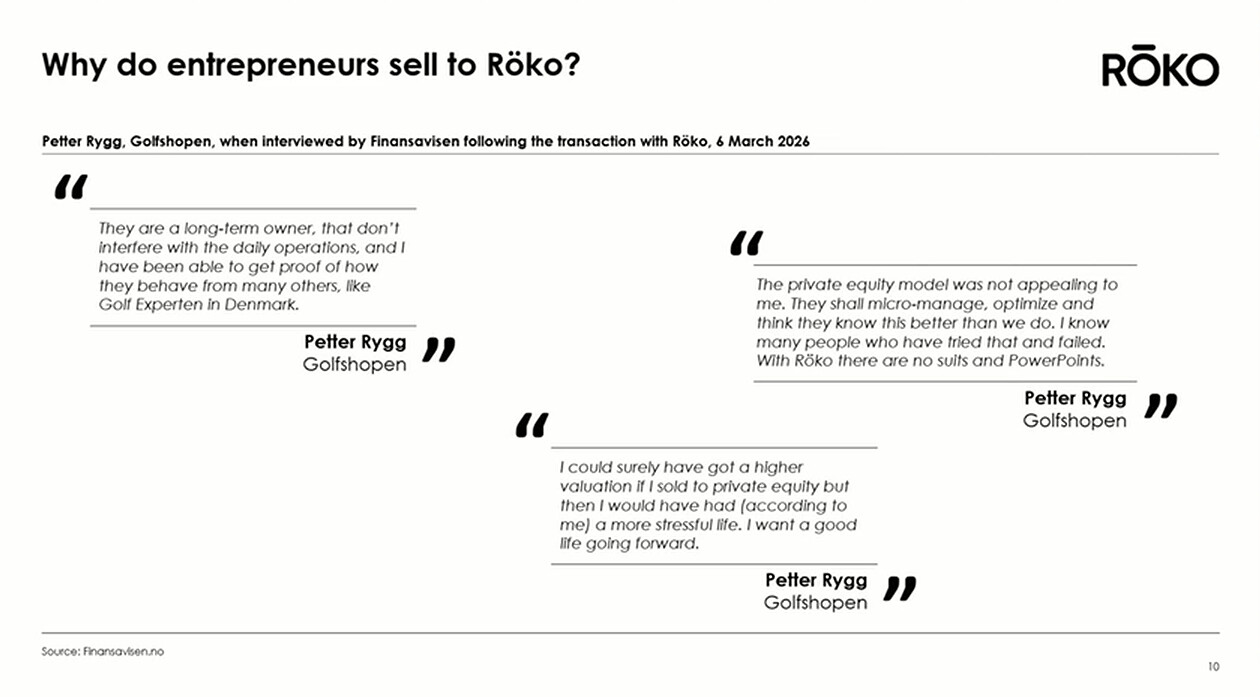

Detta leder till hur hela denna modell kräver ett mycket starkt förtroende mellan parterna. Rökos ledning måste också ha en mycket god s.k. människokännedom för att kunna hantera dessa olika, ofta mycket intima situationer, där entreprenören delvis ger upp sitt livsverk och sitt älskade barn. Tänk hur sådana småföretagare ofta i praktiken har lagt alla ägg i samma korg och 100 % av förmögenheten kan finnas i det företag som byggts från grunden ![]() Nåväl, detta spårade ur lite, men syftet var att betona hur det i dessa fall verkligen inte alltid är priset som avgör och entreprenören kan trivas som minoritetsägare under lång tid. I anslutning till detta fanns en bra bild i den färska presentationen:

Nåväl, detta spårade ur lite, men syftet var att betona hur det i dessa fall verkligen inte alltid är priset som avgör och entreprenören kan trivas som minoritetsägare under lång tid. I anslutning till detta fanns en bra bild i den färska presentationen:

Här kommer vi till varför serieförvärvsmodellen är så effektiv. I princip räcker det med en mycket måttlig, inflationsöverstigande organisk tillväxt för modellen, t.ex. 3-5 % över tid räcker för goda resultat. Visst är högre organisk tillväxt alltid bättre, om den kommer med god kapitalavkastning.

Om företag sedan köps till exempel för 8x EBITA, innebär det en avkastning på kapitalet på ca 12,5 % före skatt, med verksamheter som är kapitallätta (=låga CAPEX). Om en sådan avkastning på 12,5 % kan uppnås under årtionden genom att återinvestera t.ex. 80-90 % av kassaflödet, kan man växa med ca 10 % genom företagsförvärv. Till detta kommer en organisk utveckling på 3-5 % och den sammansatta räntan kan i bästa fall generera en årlig tillväxt på ca 15 %. Inte illa, om det kan göras under årtionden. I denna takt fyrdubblas företaget på ca 10 år.

Detta är anledningen till att nischföretag som saknar tillväxtmöjligheter, men som har prissättningskraft, passar så bra in i modellen. Då kan den organiska tillväxten i bästa fall uppnås genom prishöjningar ![]() Och prishöjningar är bra eftersom de inte kräver CAPEX

Och prishöjningar är bra eftersom de inte kräver CAPEX ![]() Så en compounder behöver inte compounders i sig, utan kassaflöde med låga underhållsinvesteringar! T.ex. Constellation Software är ett läroboksexempel på detta med tusentals mjukvaruföretag. Visst har många serieförvärvare också organiska framgångssagor, vilket har gett maskinen ännu mer fart.

Så en compounder behöver inte compounders i sig, utan kassaflöde med låga underhållsinvesteringar! T.ex. Constellation Software är ett läroboksexempel på detta med tusentals mjukvaruföretag. Visst har många serieförvärvare också organiska framgångssagor, vilket har gett maskinen ännu mer fart.

Å andra sidan får man inte heller kväva organiska tillväxtmöjligheter, men deras kapitalavkastning och lönsamhet måste mycket noggrant jämföras med de avkastningar som uppnås vid företagsförvärv. Disciplinerad kapitalallokering alltså. Man kan naturligtvis inte köpa företag som långsamt tynar bort i en solnedgångsbransch, utan de måste i princip finnas kvar även om årtionden. Den goda sidan av modellen är också att man ibland kan låta en verksamhet vissna om något händer med den. Det förstör inte maskinen om det finns dussintals företag.

[quote=“Osinkohaukka, post:45, topic:68981”]

Och vilken nivå har den nya VD:n egentligen? Jag har inte hunnit titta närmare på Bladhs intervjuer än, men Karlsson hyllar honom verkligen. När Bladh tillträder som VD tar en endast 27-årig kille vid namn Douglas Kressner över CFO-posten. Han kan förstås vara mycket kompetent, men jag tycker det är lite konstigt att en nästan nyutexaminerad person tar en CFO-position i ett börsnoterat företag. I ganska många företag har CFO:n en mycket strategisk roll. Det finns naturligtvis skillnader mellan företagen när det gäller rollens omfattning och kritiska natur, men jag tycker denna lösning är lite märklig.

[/quote]Jag har förstått det som att när Fredrik och Tomas grundade Röko, ville de medvetet ta in mycket passionerade och begåvade unga killar i teamet från början. Till exempel har Johan varit med i 7 år, från det andra företagsköpet. Enligt min mening har Röko alltså byggts mycket långsiktigt från början, och potentiella efterträdare har redan rekryterats i god tid. I ett sådant företag är kulturen dock så otroligt viktig att efterträdarna borde komma inifrån företaget. Så har man ju mognat fram efterträdare till exempel i Berkshire och andra bolag. Röko är naturligtvis fortfarande ett ganska ungt företag, men det har vuxit fram ur en modell som förmodligen redan hade finslipats under grundarnas tidigare anställningar ![]() Då började man bygga kultur och kontinuitet långsiktigt från början med mycket tydliga mål.

Då började man bygga kultur och kontinuitet långsiktigt från början med mycket tydliga mål.