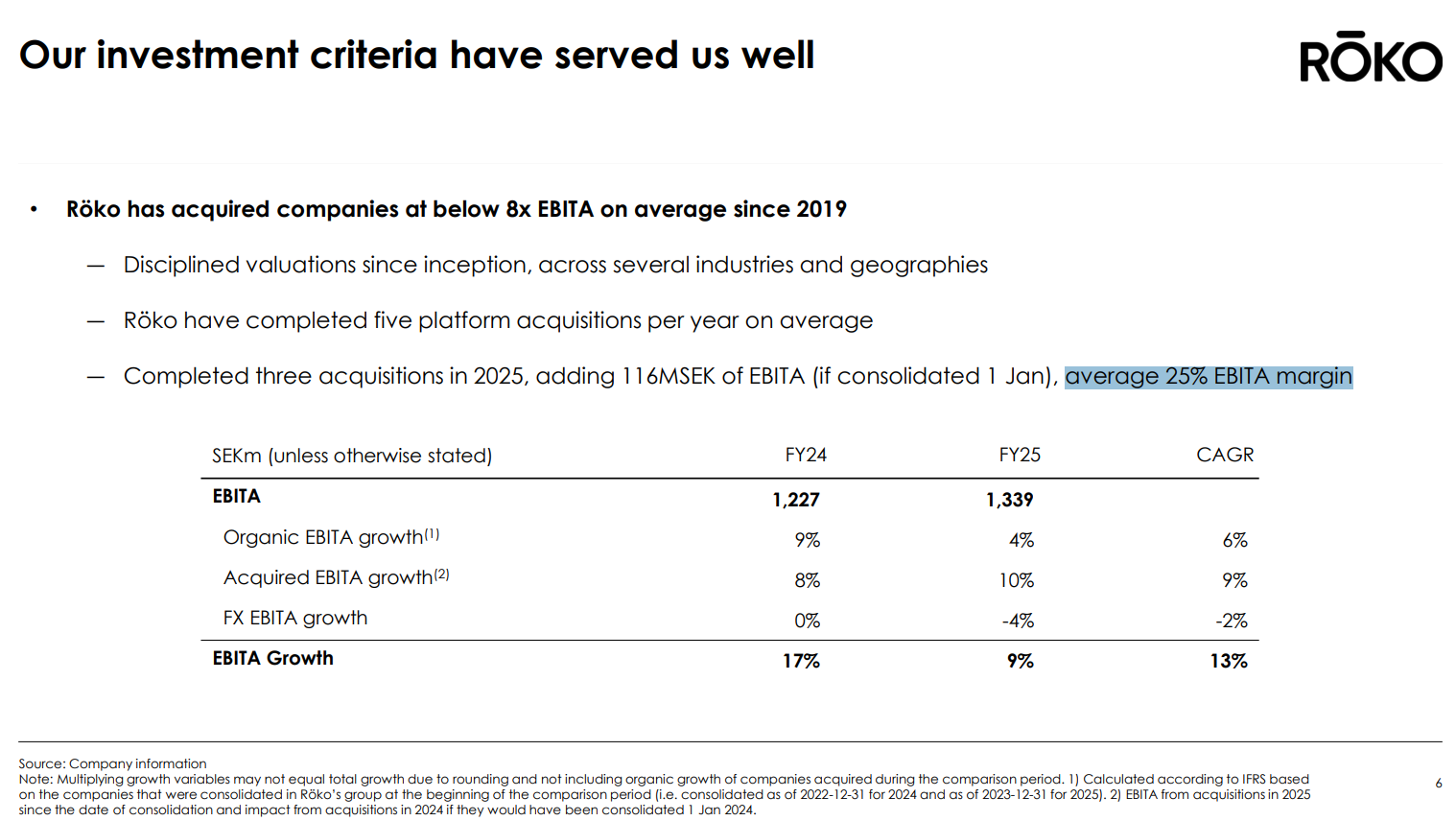

Jag försökte ännu hitta ledtrådar i bolagets eget material om lönsamheten i de senaste förvärven. En sådan hittades faktiskt i bilderna från Q4-presentationen, något som åtminstone jag hade missat tidigare:

Det vill säga, den genomsnittliga lönsamheten för förvärven 2025 var ett snäpp bättre än koncernens EBITA-marginal på ca 20 % under de senaste åren. Det officiella uttalade förvärvskriteriet verkar vara en EBITA-marginal på >10 % när det gäller lönsamhet.

Jag har dock fått intrycket av ledningens kommentarer att Röko betonar lönsamhet i sina förvärv mycket mer än många jämförbara bolag, och därmed har hamnat dubbelt så högt som målnivån. Man har alltså hittat verksamheter med hög lönsamhet den ena efter den andra.

Det är i och för sig ganska logiskt när man rör sig inom alla möjliga sektorer och Röko inte alltid kan förstå detaljerna i den verksamhet som köps till 100 %, då portföljen innehåller bland annat konstgjorda blommor, golfutrustning, CNC-aggregat, extraljus osv. ![]() Traditionellt sett skvallrar ju hög lönsamhet alltid i viss mån om prissättningskraft och vallgravar, samt ger en säkerhetsmarginal vid felsteg och tuffa tider.

Traditionellt sett skvallrar ju hög lönsamhet alltid i viss mån om prissättningskraft och vallgravar, samt ger en säkerhetsmarginal vid felsteg och tuffa tider.

I sig borde ju lönsamheten inte ha någon avgörande betydelse om den är 10 % eller 20 %, ifall verksamheterna i övrigt är nästan identiska när det gäller t.ex. kapitalavkastning, kassakonvertering och investeringsbehov osv. Så har jag också tänkt i mitt eget aktieurval, och det går inte att förneka att de där fallen med låg marginal men i övrigt “utmärkta” egenskaper oftare har gått åt skogen ![]()

Sedan finns det sådana som Costco, som har skapat massivt aktieägarvärde i årtionden med en mycket tunn EBIT-marginal på 3–4 % ![]() Förvisso en helt annan typ av verksamhet än det europeiska små eller medelstora företag som vi pratar om i Rökos fall.

Förvisso en helt annan typ av verksamhet än det europeiska små eller medelstora företag som vi pratar om i Rökos fall.