Jag håller på med investeringar och R-programmering enbart för att båda är roliga och användbara hobbyer. Jag hittade ingen tråd här om R-programmering relaterat till investeringar. Detta indikerar främst att ämnet inte är hett. Jag har dock hört att det används till och med på Wallstreet. Potentiellt ser jag R-språket som ett intressant ämne för en investerare.

Jag har gått igenom R-programmeringsmaterial relaterat till investeringar från Google och YouTube och bekantat mig med paketen quantmod och PerformanceAnalytics. Paketen är i sig bra, men kanske inte passar mina egna behov. Det är förstås coolt att kunna rita kurskurvor baserat på kursdata hämtad från Yahoo eller liknande.

Jag har definierat mitt första investeringsrelaterade projekt som att skapa ett litet Rmarkdown-dokument för att få en översikt över mina egna investeringar. Jag tänkte göra det genom att ladda ner affärer och andra händelser från Nordnet och manuellt mata in de senaste kurserna. Resultatet ska vara statistik över min egen årsavkastning i tabellform. Visst skulle kurvor vara snygga, men det verkar inte vara realistiskt att smidigt få aktuell kursdata för alla finska småbolag, åtminstone inte gratis från ett ställe?

Det skulle vara trevligt att höra om det finns andra investerare på detta forum som är entusiastiska över R-språket? Dessutom skulle jag gärna höra boktips, blogg-/youtube-videor etc. relaterade till ämnet. Jag använder gärna Tidyverse-biblioteket, och det är ännu bättre om exemplen är implementerade med det.

Intressant tråd! Idag när Python är ett av de populäraste första programmeringsspråken och ett mycket välkänt språk, vill du då förklara vad som gör R-språket intressant ur en investerares synvinkel. Ger kunskaper i R-språket någon särskild fördel, eller handlar det mest om preferenser? Jag vet att vissa MATLAB/Octave-killar har tyckt att det är lättare att byta till R-språket. Jag har också förstått att i de djupaste delarna av statistik har R någon form av konkurrensfördel gentemot Python, men få av oss hamnar i så djupgående aktieanalyser

Trevligt att diskussionen kom igång! Själv har jag inte fördjupat mig i Python, men jag har läst några blogginlägg där språken jämförts främst ur dataanalysperspektiv och uppenbarligen kan man hantera saken väl med båda. Som jag förstår det är Python mångsidigare om man vill utveckla programvara. Själv är jag mer intresserad av statistik och jag tycker att R är trevligt att använda när man vill hantera data och få ut resultat/grafer med en liten mängd kod, och som icke-programmerare är koden ganska enkel att producera. Det här är det område som intresserar mig särskilt. Om jag verkligen ville göra applikationer, då skulle jag förmodligen överväga något annat språk. Om man inte är insatt i något av språken, då skulle jag själv seriöst överväga var man ska lägga sina resurser.

Jag kan ingenting om kodning och så vidare, åtminstone inte än, men språket R har jag stött på i universitetets kursutbud och det har verkat intressant. Ännu mer intressant om det skulle kunna vara till nytta för investeringar eller att leka med egna siffror

Jag pratade mycket med en före detta kollega om att använda ML i aktier, men det är lite sådär om man kan dra nytta av modellerna vid riktiga aktieköp. Särskilt om man inte kommer åt realtids-API:er.

Mer nytta skulle kunna komma av att stödja egna analyser (anpassade grafer och implementeringar). För det finns det säkert bra möjligheter i R och Python

Dessutom har R gjorts till en plug-in i Python, så jag ser ingen anledning att använda R. Kanske är det lättare att lära sig när man använder R-Studio, men annars skulle jag studera Python.

Detta är säkert något som några andra också har funderat på. I mina egna experiment har jag kommit fram till att det är enkelt i tanken, men nästan omöjligt att genomföra på egen hand. Jag skulle se den största fördelen med att använda tekniska signaler som stöd för beslutsfattande, det vill säga att koda ett skript som meddelar när de signaler man gillar uppfylls i de aktier man gillar, så att man inte behöver aktivt granska kurserna själv.

Det bör nämnas att flera högt ansedda forskare som har studerat Google Trends har kommit till slutsatsen att även om människors sökbeteenden erbjuder fantastiska signaler och extremt fascinerande information, är det mycket utmanande, om inte omöjligt, att omvandla dem till pengar. Jag rekommenderar att man som övning kodar tweet-sentimentanalysatorer och liknande, men man bör inte förvänta sig att de lätt ska kunna generera pengar.

Jag har själv funderat på sistone, att om jag hade flexibel tillgång till Inderes forumdata (jag skulle inte orka skrapa hela webbplatsen…), så vore det intressant att gräva fram trendande företag och utvecklingen av sentiment/aktivitet kring olika företag, och undersöka om man kunde få någon signal därifrån. Generellt sett har Vernerins, modellportföljens och liknande strategier varit en av de mest framgångsrika trenderna under denna uppgång. Även att köpa företag med köprekommendationer eller företag som har meddelat positiva resultat har varit ganska framgångsrika strategier.

Det bör också nämnas att även baserat på Inderes användarundersökning har det varit ganska lönsamt att favorisera de mest trendande företagen: Tydligen har ”vindjackeinvesterarnas” svärmintelligens fungerat ganska bra under uppgången. Jag ser med intresse fram emot att se hur Inderes favoritiserade tillväxtföretag kommer att klara sig under nästa nedgång och kollaps: Kommer stora, stabila och tråkiga företag som Kesko, Elisa och Kone att vara starka då, eller kommer Inderes modellportfölj att slå index nu och för alltid?

Jag ser också med intresse fram emot att se om vi under de närmaste tjugo åren kommer att kunna uppnå lönsamma modeller inom aktiehandel, nätpoker och liknande med hjälp av ren reinforcement learning eller liknande. På nätet finns det mycket intressanta open source-projekt för de som är intresserade av ämnet (till exempel TensorFlow-baserade TensorTrade, som strävar efter att självständigt lära sig lönsamma handelsstrategier. Amatörkretsen är ganska stor och kompetensnivån utmärkt, men jag har inte hört att någon inom det området har tjänat pengar hittills – eller åtminstone har ingen ropat ut det).

Om man bara vill köra dataanalys är det nog ingen skillnad om man väljer R eller Python (eller kanske JavaScript). Om man vill följa sin egen portfölj är det ganska lätt att med JavaScript skapa mycket snygga diagram som man kan köra och följa på hemdatorn. Om man vill köra ML bör man genast vända blicken mot Python. De flesta kvantitativa analyskurser och -program jag har sett undervisas just med Python. I de stora pojkarnas platsannonser står det nog utan undantag “advanced knowledge in python and/or R”, så jag skulle inte skilja så mycket på R och Python i diskussionen om ämnet.

I grundläggande analys kan programmering vara mycket användbart för att du inte behöver beräkna nyckeltal hela tiden. Naturligtvis kan de enklaste implementeringarna också göras med Excel. Du behöver inte heller ha tillgång till de allra senaste kursdata när investeringshorisonten är lite längre. Du kan sedan sortera aktier som du vill efter nyckeltalen, eller göra något annat. “A Five-Factor Asset Pricing Model” https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2287202 kan vara bra att titta på för att se ett tillvägagångssätt.

Tack för tipset, det hade jag inte. Den där Jupyter Notebook verkar vara ett intressant projekt och ser ut att stödja R-kod också. Fina bilder som ser ut att vara ritade med ggplot, vilket definitivt är ett plus. Just den typen av informativ grafik som kan överblickas med ett ögonkast skulle vara kul att skapa för min egen portfölj.

Det är precis det jag letar efter. När jag får ordning på analysen av mitt eget portföljs grundläggande statistik, ska jag försöka utveckla ett eget arbetsflöde för företagsanalys/fördjupning, där jag skulle utnyttja data från Inderes och sedan rita egna grafer och tabeller baserat på den och företagets data. Så inget mer avancerat maskininlärningsgrej, utan bara grundläggande långsiktiga investeringar, som jag tänkte underlätta med hjälp av mina egna R-skript/RMarkdown-dokument. En intressant artikel, och baserat på antalet citeringar i Web of Science verkar den vara mycket uppskattad. Inte helt lättläst, men jag måste fördjupa mig i den. Fama är ju en av dessa välkända experter som upprepas i ekonomipoddar.

Kul att det finns intresse för lite mer kvantitativ analys även på forumet!

När det gäller skillnaderna mellan olika språk har jag förstått, baserat på vad smartare personer har sagt, att R:s styrkor (jämfört med Python) är:

Smidighet i explorativ dataanalys. Med R går det snabbt att kolla många småsaker när man vill bekanta sig med data och inte riktigt vet vad man vill lära sig och med vilka metoder. Plottningsmöjligheterna är också förstklassiga i R (ggplot2).

Enorm mängd paket. Nästan vad man än vill göra med R har någon annan troligen redan gjort det, och de färdiga funktionerna finns där bara man hittar rätt paket.

R:s nackdelar är däremot, som jag förstått det, en svårare syntax och att det är långsamt med tyngre analyser. Dessutom kan Python användas för mer än bara dataanalysrelaterad programmering, så det är i den meningen ett mer mångsidigt språk.

Jag har själv använt R (och Stan) i några år nu när jag skriver min doktorsavhandling och har börjat fundera på om de verktyg jag har samlat på mig också skulle kunna användas i mitt begynnande investeringsintresse. Svaret vet jag inte. Jag har tänkt läsa någon ML + finans lärobok, men har inte hunnit med det än. Mitt intryck är dock att det är ganska utmanande att tillämpa maskininlärning/statistik inom investeringar, särskilt när man bara har en begränsad mängd tid och en doktorandbudget.

Men, bara som ett hobbyintresse och eventuellt senare även för anställbarhetens skull, har jag funderat på om jag skulle kunna få igång något projekt någon gång. Några större visioner har jag inte för tillfället, men jag får kolla den länkade artikeln ovan och maskininlärningstråden, om de kan ge någon gnista. Om någon har bra idéer får ni gärna tipsa! Och om någon är intresserad av ett lekfullt samarbetsprojekt, så skulle det också kunna vara en rolig upplevelse

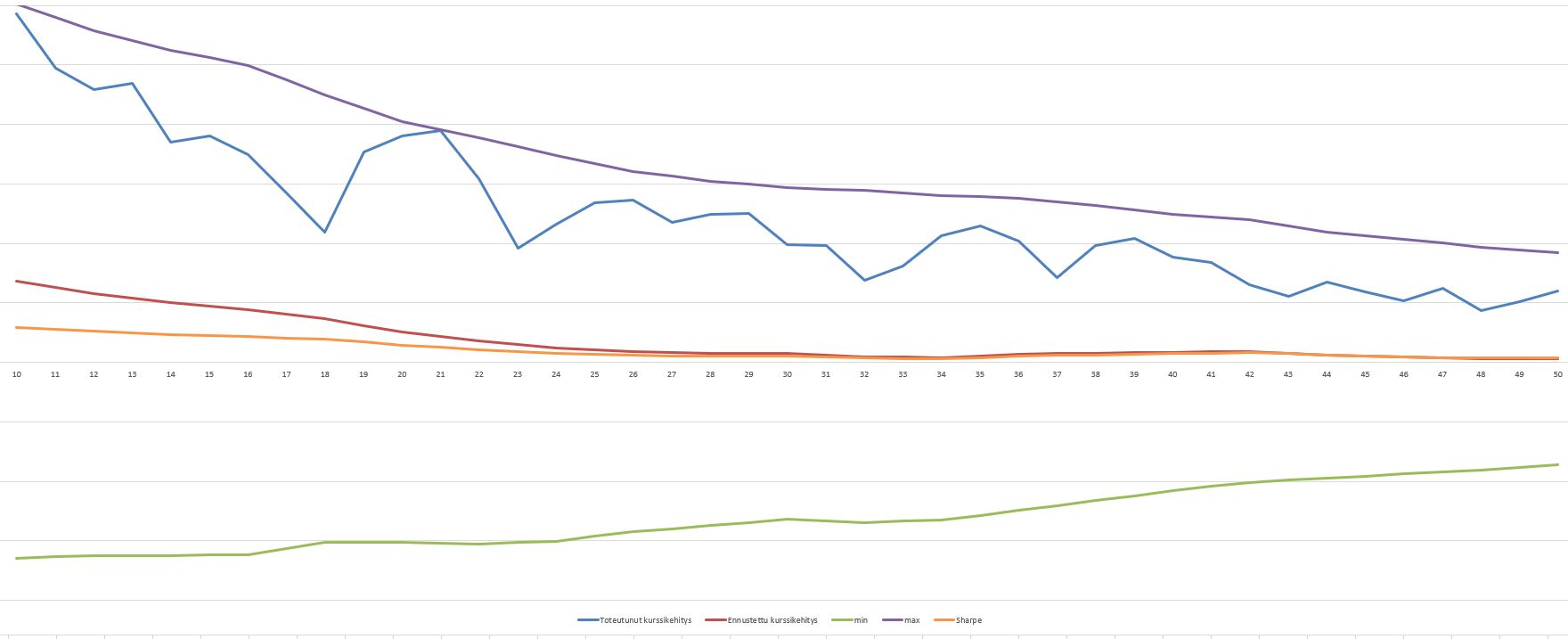

Jag har skapat en modell för att förutsäga aktieavkastning, som använder daglig kursinformation och finansiell rapporteringsdata för att skapa en prognos. Min och max betyder den förväntade kursutvecklingen minus/plus risken (standardavvikelsen för prognosen). Sharpe är den förväntade avkastningen dividerat med risken, och baserat på dess högsta värde väljs avkastningsprognosen och tillhörande risk.

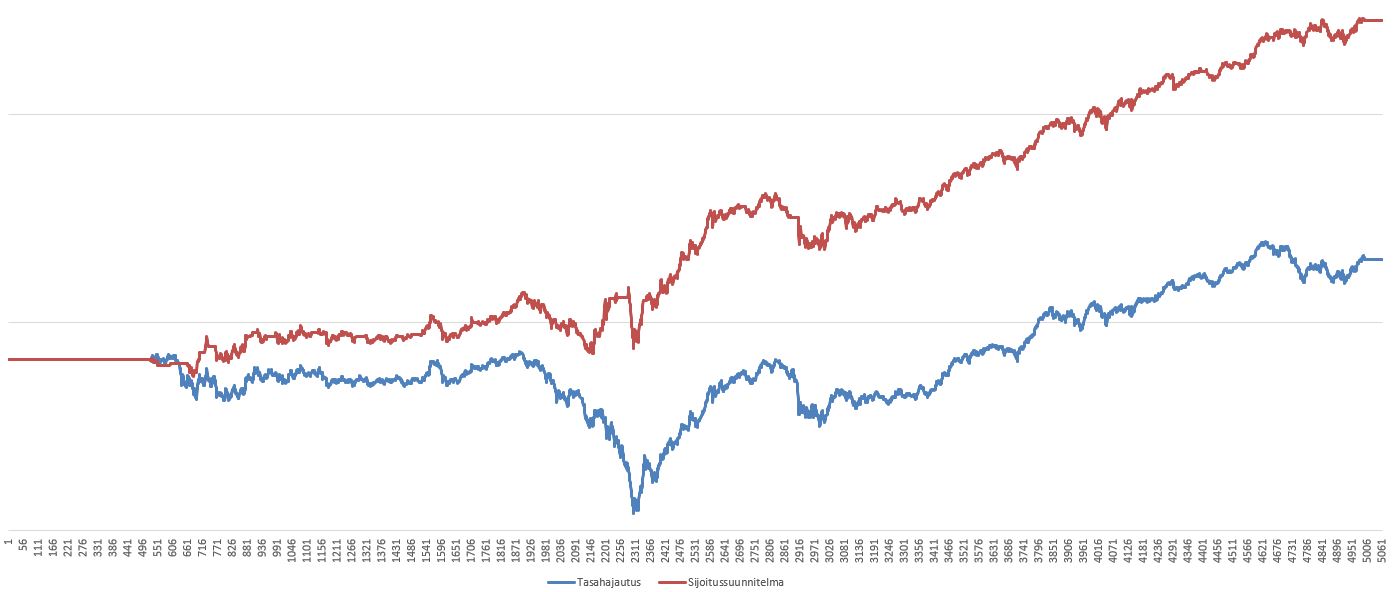

Sedan bestäms hur mycket man ska investera med denna information, med hjälp av simulering och en investeringsplan. Investeringsplanen jämförs med en jämn diversifiering, där en lika stor summa investeras i varje aktie.

Toppen! R har många fördelar, men det finns en slags historisk belastning i base R, vilket delvis visar sig som inkonsekvens. Detta är vad jag förstår åtminstone Hadley Wickham, utvecklaren av tidyverse och RStudio, har kritiserat och verkar vilja skapa ett helt eget R kring tidyverse…? R är ett högnivåspråk och med några rader kod kan man göra väldigt imponerande saker, om man kan det. Nackdelen är att det är djävulskt svårt att internalisera, åtminstone i början. Jag menar t.ex. iterationsfunktionerna i purrr-paketet. Och även base R:s lapply och sapply får hjärncellerna att koka. Jag saknar dock inte att behöva reservera minnesutrymme själv om jag vill skapa en variabel.

Jag själv lärde mig grunderna i R med hjälp av swirl-paketet och material som finns tillgängligt på nätet. Sedan läste jag Hadley Wickhams och Garrett Grolemunds bok R for Data Science (finns fritt tillgänglig). När jag läste den tänkte jag först att jag inte förstod något av R. Men tidyverse-världen är en helt egen plats. Och behagligt konsekvent. Den boken är enligt mig väldigt bra både som lärobok och uppslagsverk och jag bläddrar alltid i den när jag stöter på något problem. Jag skulle rekommendera den till alla som är intresserade av R.

Jag själv tänkte gå vidare projekt för projekt och för närvarande arbetar jag med att beräkna avkastningen för min egen blygsamma “portfölj”. Jag har gått igenom hela Google enligt mig och är ganska förvånad över att tydligen ingen har sett ett behov av att beräkna sin egen avkastning med R (och göra sin kod tillgänglig för andra)? Eller överhuvudtaget. Den bästa utgångspunkten är enligt mig Portfolio Management with R (PMwR) - paketet. Men det är också ganska ofullständigt. Där kan man skapa en “journal”, det vill säga lägga in transaktionerna i en tabell, men sedan, när man ska börja beräkna avkastningen, så kan detta objekt tydligen inte användas direkt, utan paketets funktioner vill ha enbart vektorer som parametrar, t.ex. priser. Min slutsats är att det tydligen anses mer intressant att beräkna avkastningen för olika aktier och fonder så att man inte faktiskt äger dem själv, utan skapar en teoretisk portfölj.

Ur anställningssynpunkt skulle det kunna vara ett bra tillskott till CV:t om man hade egna fina kodningsprojekt att visa upp på github…