Jag tänkte först göra exemplet med Metsä Board, men här är en snabbt hopkommen Nokia för presentation. En påminnelse om att detta inte alls har tagit hänsyn till sociala medier, fonder eller andra externa faktorer utanför priset.

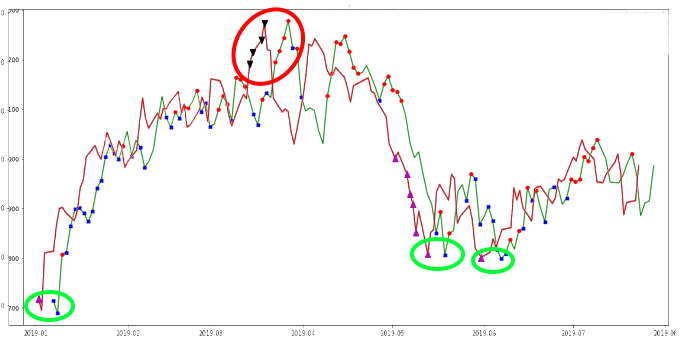

Jag matade in Nokias kursdata för de senaste 4 åren (<18.7.2019) i maskinerna. För att få en uppfattning om var Nokia skulle vara i förhållande till andra företag, körde jag först en prisjämförelse för Nokia. I ett optimalt scenario skulle detta göras i förhållande till konkurrenterna, men jag körde det nu med andra slumpmässiga företag vars kursdata jag redan hade samlat in. Jag färgade Nokia rött för att det skulle synas bättre.

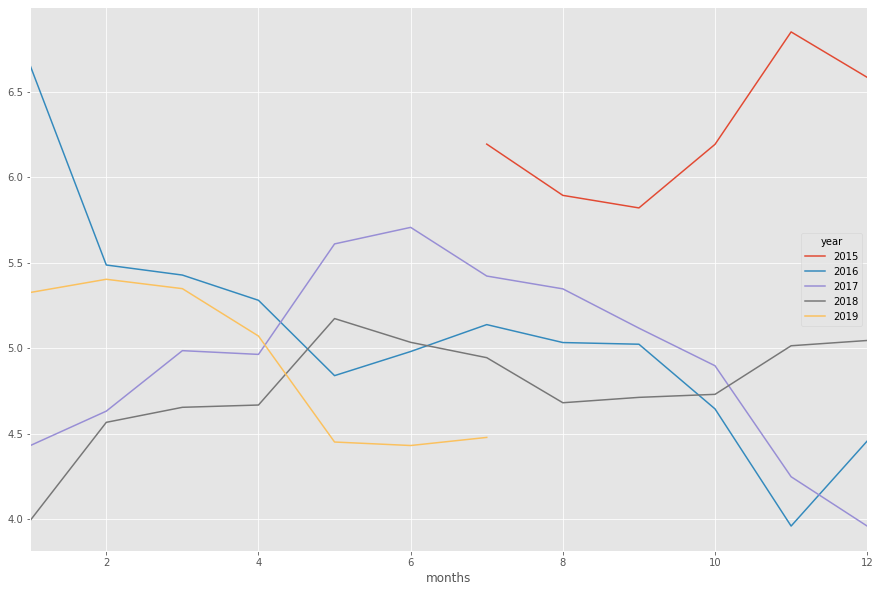

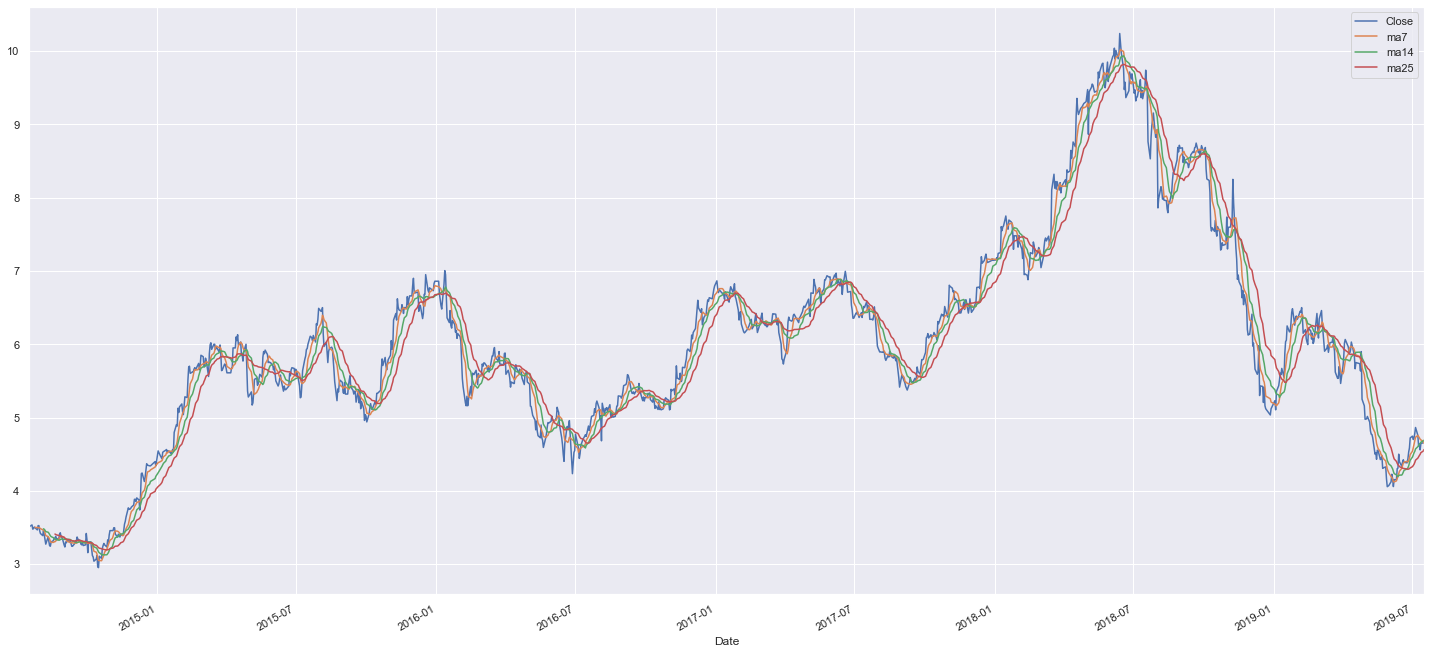

När man ungefär vet aktiens position i förhållande till andra aktier, kan man börja analysera den via synlig data. Det enklaste sättet att bedöma prestationen är att jämföra åren med varandra för att hitta starka och svaga perioder. Nedan är de senaste 4 åren i en enda bild.

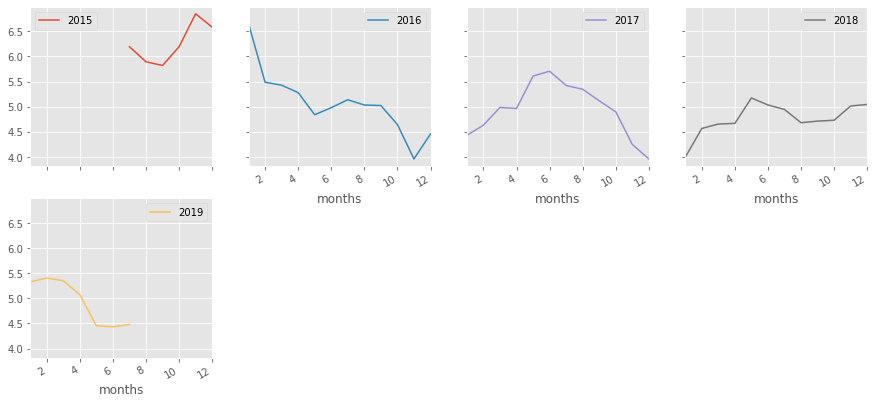

Separerade från varandra ser åren ut så här:

Årsskiftet har alltså ofta fungerat som en vändpunkt i priset. Denna information är bra att ha i åtanke, men det är bara en observation som vi i slutändan inte gör något mer med här.

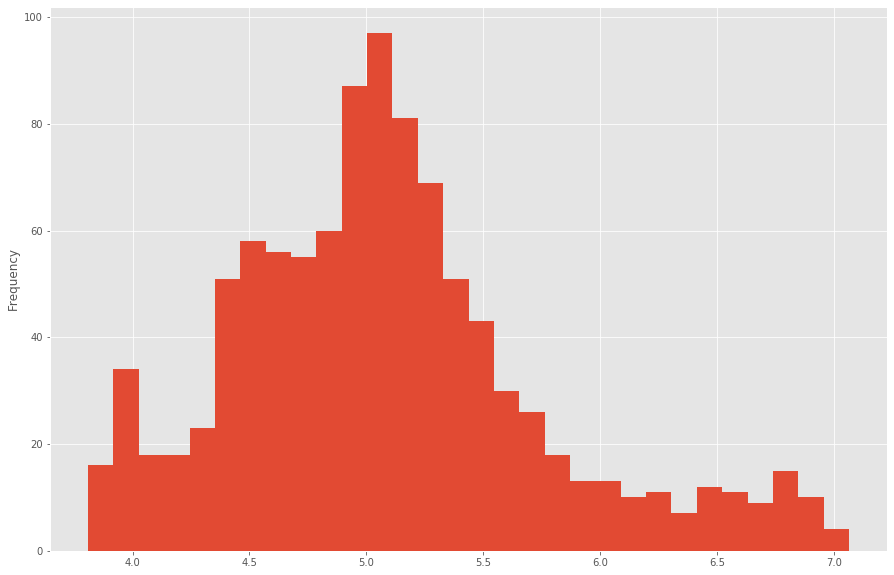

Det som intresserar oss är aktiens prisprofil. Profilen erhålls genom att beräkna den vanligaste prisnivån för aktien:

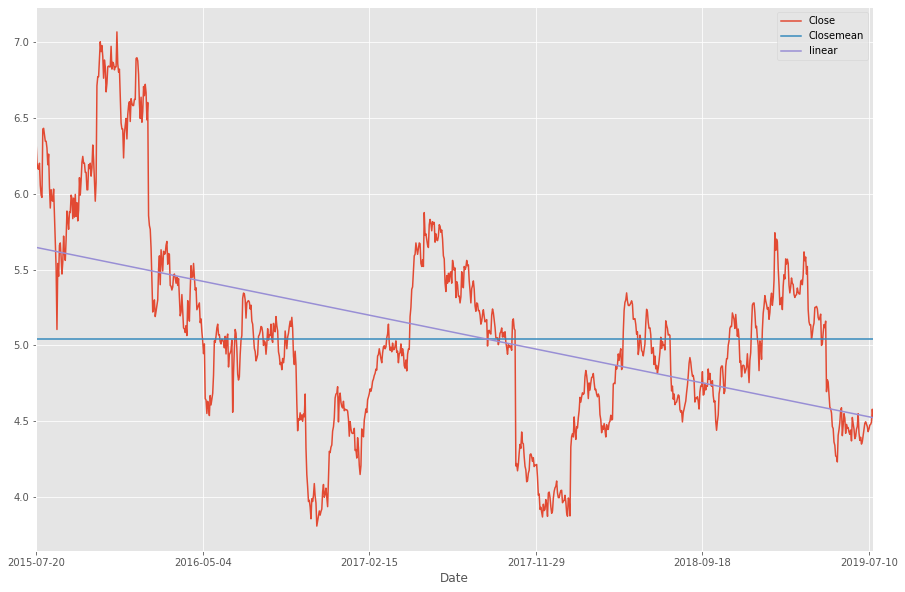

Uppenbarligen ligger Nokias vanligaste nivå runt femman. En förfining av detta får man från 4-års medelvärdet genom att beräkna CloseMean, dvs. medelvärdet för stängningspriset.

Om vi även lägger till det linjära medelvärdet i bilden märker vi att Nokia i genomsnitt har varit i nedgång de senaste 4 åren.

Med hjälp av det linjära medelvärdet kan vi också illustrera hur kursen ser ut i förhållande till den genomsnittliga nedgången:

Från denna beräkning kan man vid behov också konstruera en indikator för att övervaka priser.

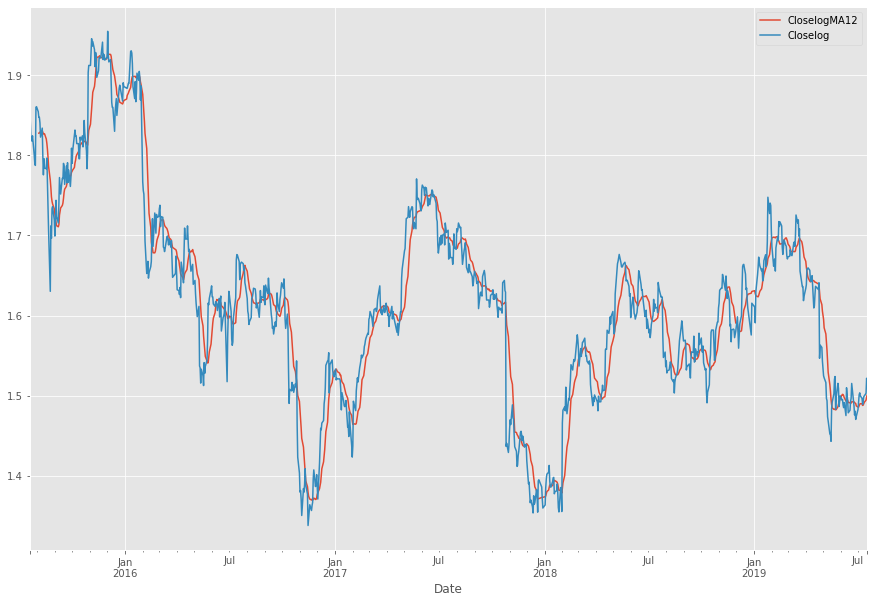

Genom att lägga till MA12 på kartan får vi följande bild, vars resultat vi kommer att använda i framtiden:

Och den framtiden kommer här. Med hjälp av MA12 och stängningspriserna kan vi beräkna och visualisera medelvärdet för kursens riktning samt medelvärdet för kursavvikelser (finesser i det finska språket). Tekniskt sett ser du alltså svart som standard, samt blått som stängningspris och orange som MA12. Mollstämningen syns.

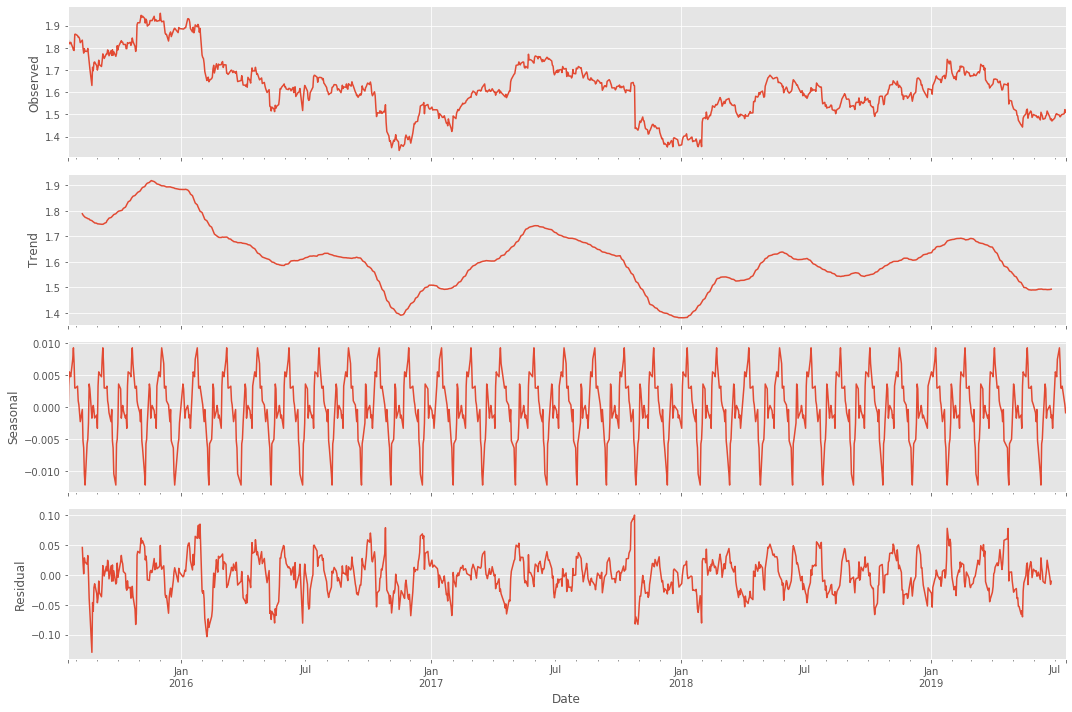

Vad betyder detta alltså för själva aktien? Kan detta göras mer begripligt för gemene man? Tack vare datum, priser och algoritmer kan vi även rensa bort säsongsbetonade prisförändringar från datan:

Det tydligaste mönstret är troligen en nedåtgående trend, och det mest intressanta är troligen den säsongsbetonade avvikelsen. Enligt grafen är vi tydligen på väg mot tillfälliga bottennoteringar igen om ett par dagar.

Men! Betyder detta att man borde köpa?

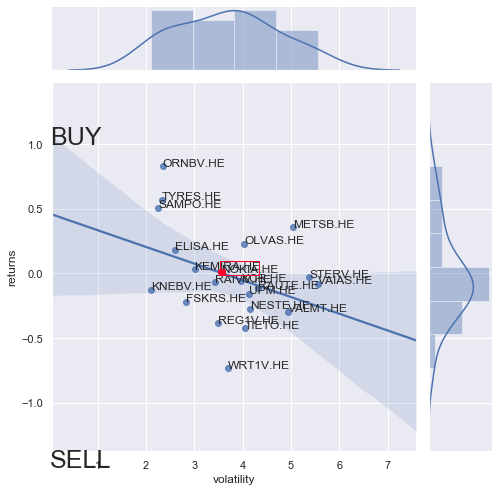

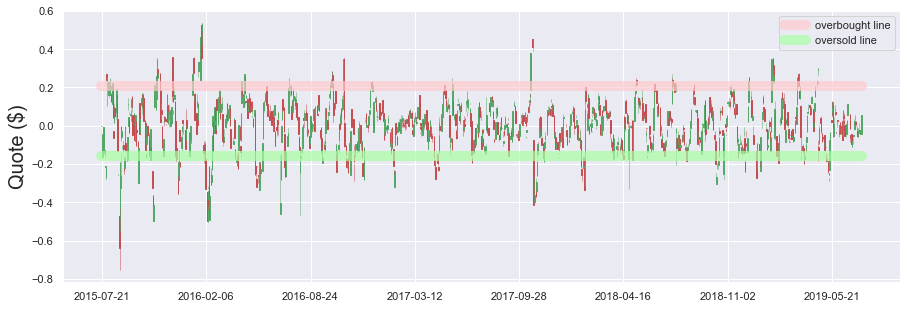

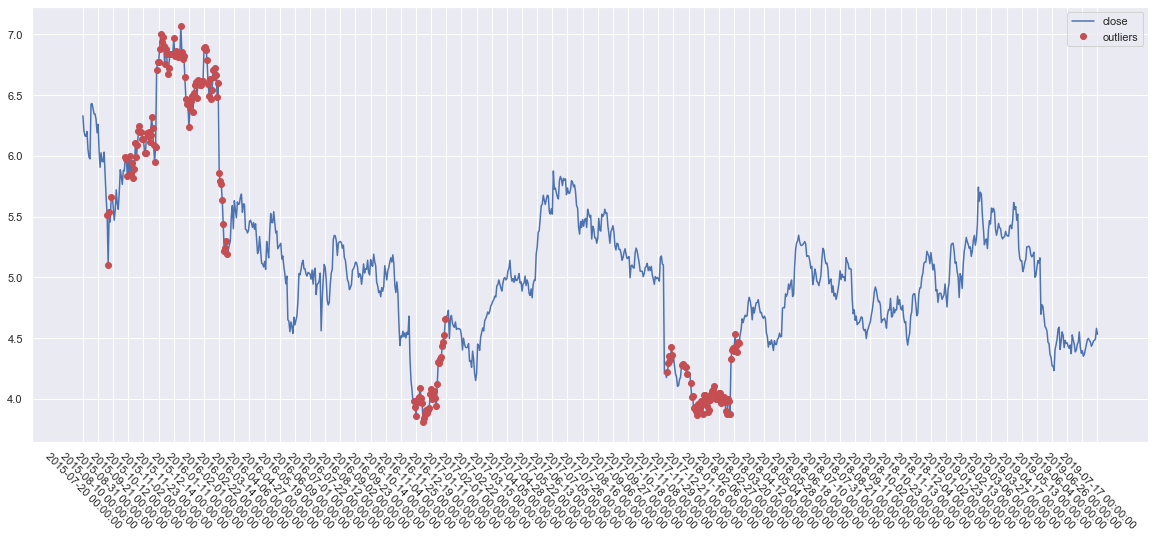

Det är en personlig fråga för alla och beror på personen själv. Jag väntar gärna tills alla stjärnor står i linje om ett köpbeslut ska fattas. Att konstatera överreaktion i kursen är i vissa fall användbart:

Den föregående överreaktionen inträffade alltså på våren när priset nådde 4,23. Detta hade varit ett bra tillfälle att kasta ut metkroken.

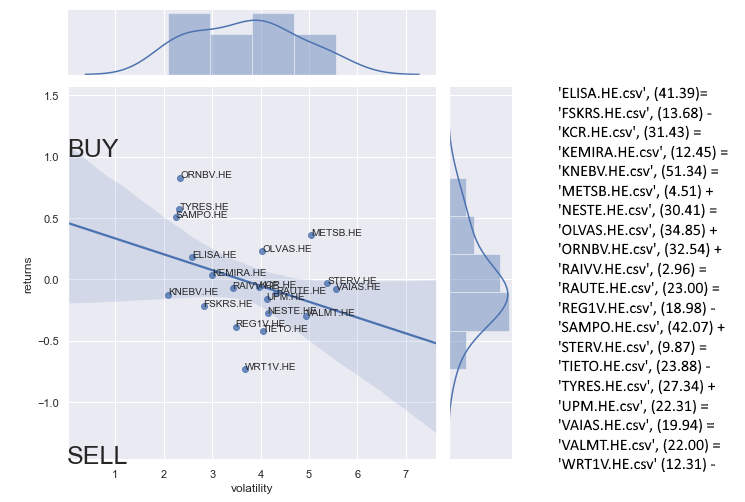

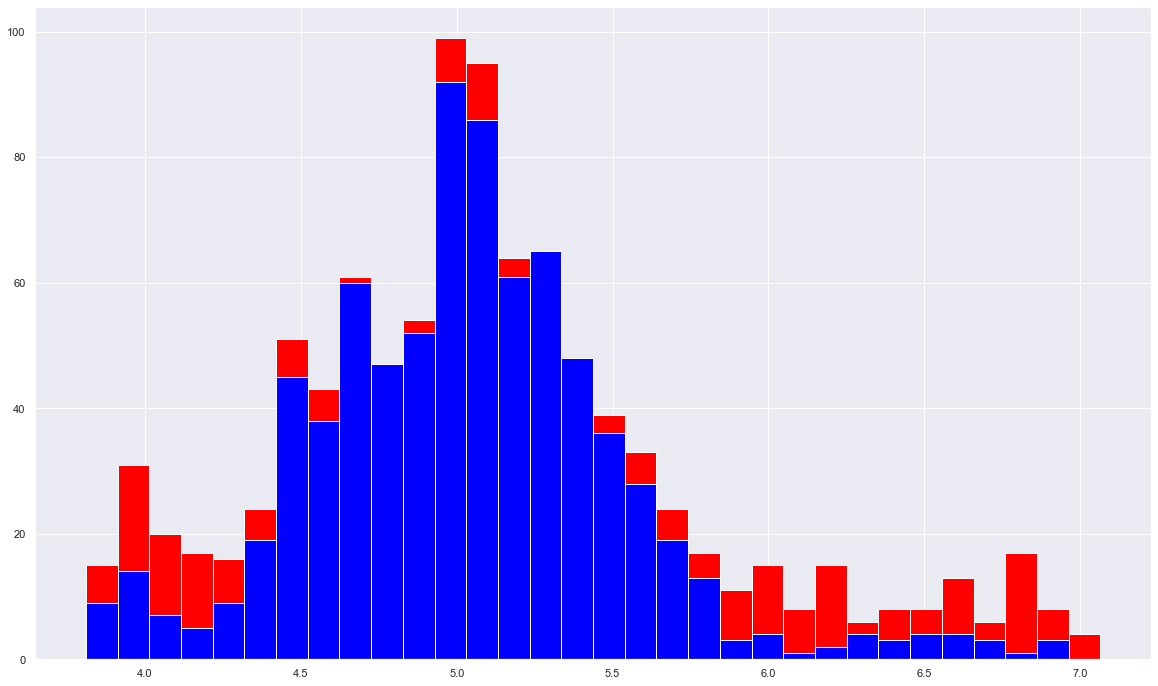

Hur beter sig aktien sedan vid olika prisnivåer? Volatiliteten/spridningen i priset kan beskrivas på följande sätt:

Priset är stabilast mellan 4,2 och 5,8 euro.

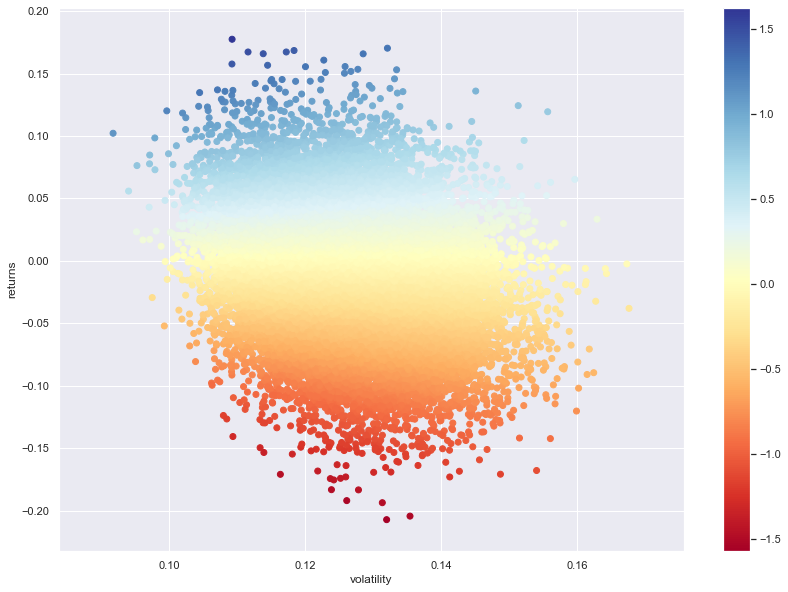

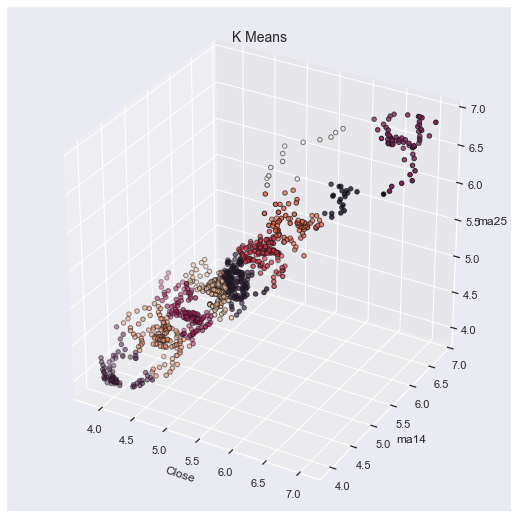

Omvandlat till en 3D-bild:

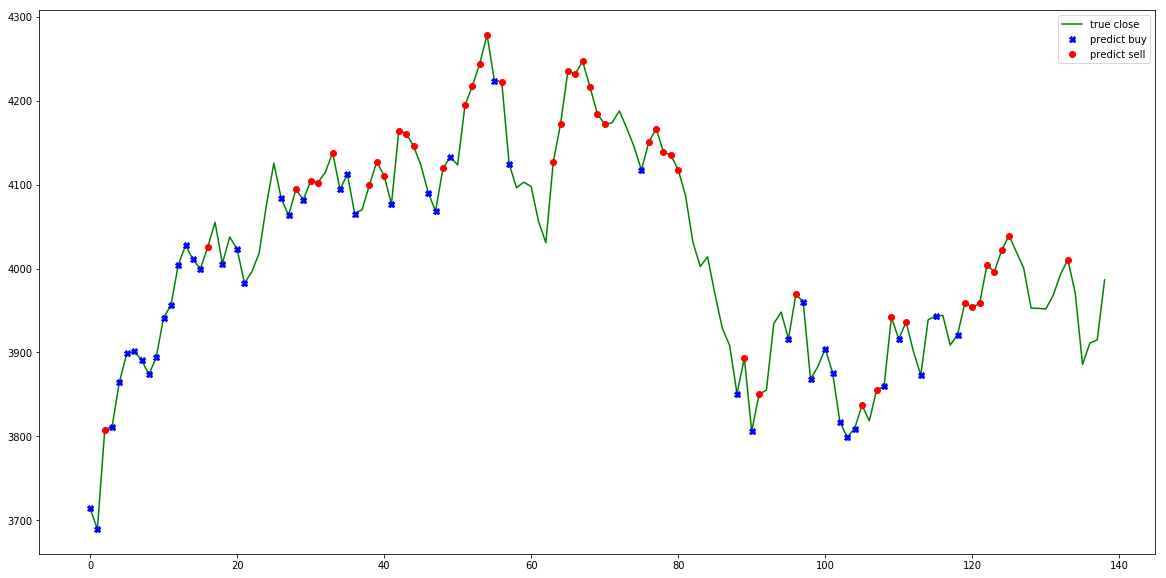

Hur skulle algoritmen identifiera köptillfällen?

Detta beror på vilken algoritm som används. Om algoritmen bygger på prisavvikelser och strävar mot en normal nivå, det vill säga identifierar extremvärden i priset och säljer baserat på detta, skulle utdata kunna se ut så här:

Detta omvandlat till ett stapeldiagram visar de mest fördelaktiga köp- och säljtillfällena under en 4-årsperiod:

Det vill säga, ju mindre rött, desto lugnare och mindre riskfyllt har rörelsen varit. De röda punkterna representerar punkterna i bilden ovan och den blå representerar prisnivån.

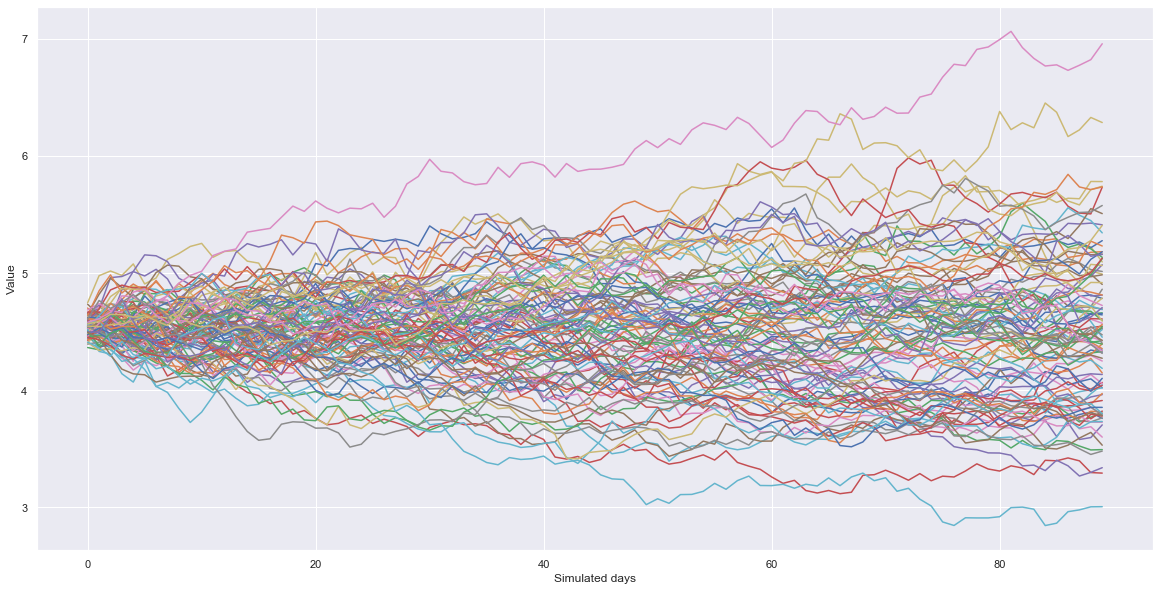

För att kartlägga resultaten kan man också använda Monte Carlo-simuleringsmetoden, som så vitt jag vet används bland annat i väderprognoser. Man kan läsa mer om metoden på Wikipedia.

Kort sagt, simuleringen bygger ett givet antal slumpmässiga prognoser som kan filtreras bort efter sannolikhet. I denna analys använder jag inte metoden annat än i demonstrationssyfte. Nedan demonstreras de 100 mest sannolika kursvägarna baserat på 4 års data.

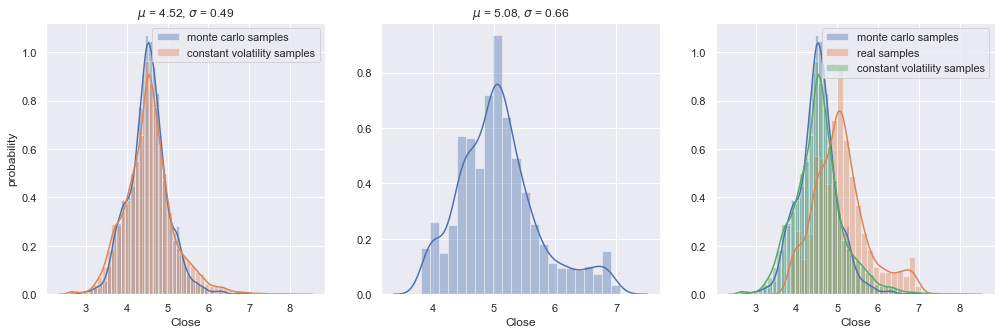

Detta är också mycket lättare att läsa från ett stapeldiagram:

Inte direkt en investeringsstrategi, men ger en bra bild av vad man kan förvänta sig av framtiden genom att kombinera detta med all annan data som har gåtts igenom ovan.

Men men! När tittar vi på algoritmens resultat?

Låt oss titta på dem nu då.

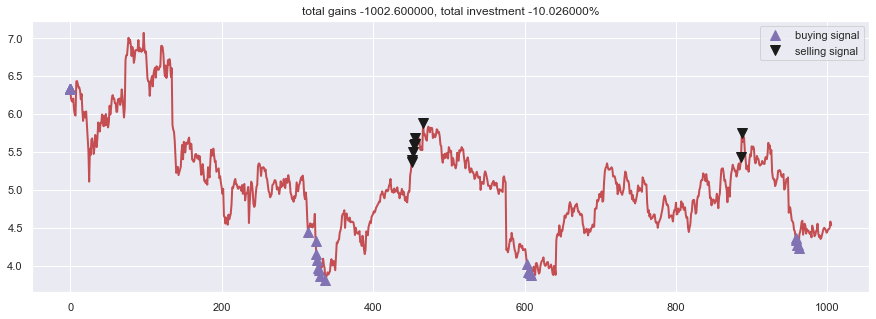

Jag använder gärna en kombination av två olika algoritmer. Den ena bygger på Richard Denniss läror, legenden själv (se Turtle strategy), det vill säga förändringar i trenden, och den andra på ABCD-mönstret på börsen.

Nedan nämns den förstnämnda. Regler: Max köp: 200, Max sälj: 1000:

day 314: buy 200 units at price 887.600000, total balance 9112.400000 (INV 200 )

day 324: buy 200 units at price 864.800000, total balance 8247.600000 (INV 400 )

day 325: buy 200 units at price 830.000000, total balance 7417.600000 (INV 600 )

day 326: buy 200 units at price 813.600000, total balance 6604.000000 (INV 800 )

day 327: buy 200 units at price 794.400000, total balance 5809.600000 (INV 1000 )

day 329: buy 200 units at price 787.200000, total balance 5022.400000 (INV 1200 )

day 330: buy 200 units at price 771.600000, total balance 4250.800000 (INV 1400 )

day 337: buy 200 units at price 762.000000, total balance 3488.800000 (INV 1600 )

day 451, sell 1000 units at price 5370.000000, investment 40.944882 %, total balance 8858.800000, (INV 600 )

day 452, sell 600 units at price 3231.000000, investment 41.338583 %, total balance 12089.800000, (INV 0 )

day 453: cannot sell anything, inventory 0

day 454: cannot sell anything, inventory 0

day 455: cannot sell anything, inventory 0

day 456: cannot sell anything, inventory 0

day 466: cannot sell anything, inventory 0

day 603: buy 200 units at price 802.800000, total balance 11287.000000 (INV 200 )

day 605: buy 200 units at price 784.000000, total balance 10503.000000 (INV 400 )

day 607: buy 200 units at price 780.000000, total balance 9723.000000 (INV 600 )

day 608: buy 200 units at price 774.000000, total balance 8949.000000 (INV 800 )

day 886, sell 800 units at price 4344.000000, investment 40.310078 %, total balance 13293.000000, (INV 0 )

day 887: cannot sell anything, inventory 0

day 958: buy 200 units at price 872.800000, total balance 12420.200000 (INV 200 )

day 959: buy 200 units at price 868.400000, total balance 11551.800000 (INV 400 )

day 960: buy 200 units at price 854.200000, total balance 10697.600000 (INV 600 )

day 961: buy 200 units at price 853.700000, total balance 9843.900000 (INV 800 )

day 962: buy 200 units at price 846.500000, total balance 8997.400000 (INV 1000 )

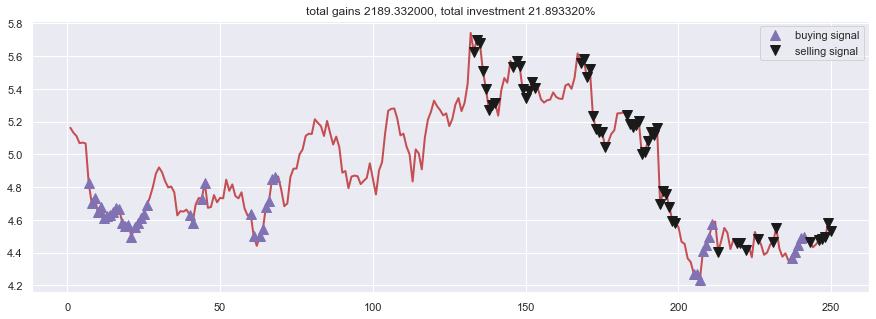

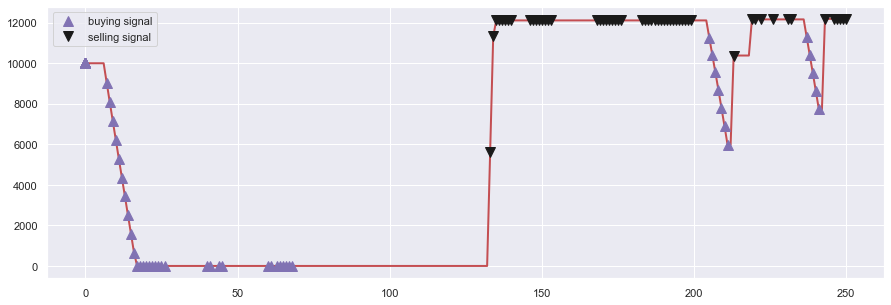

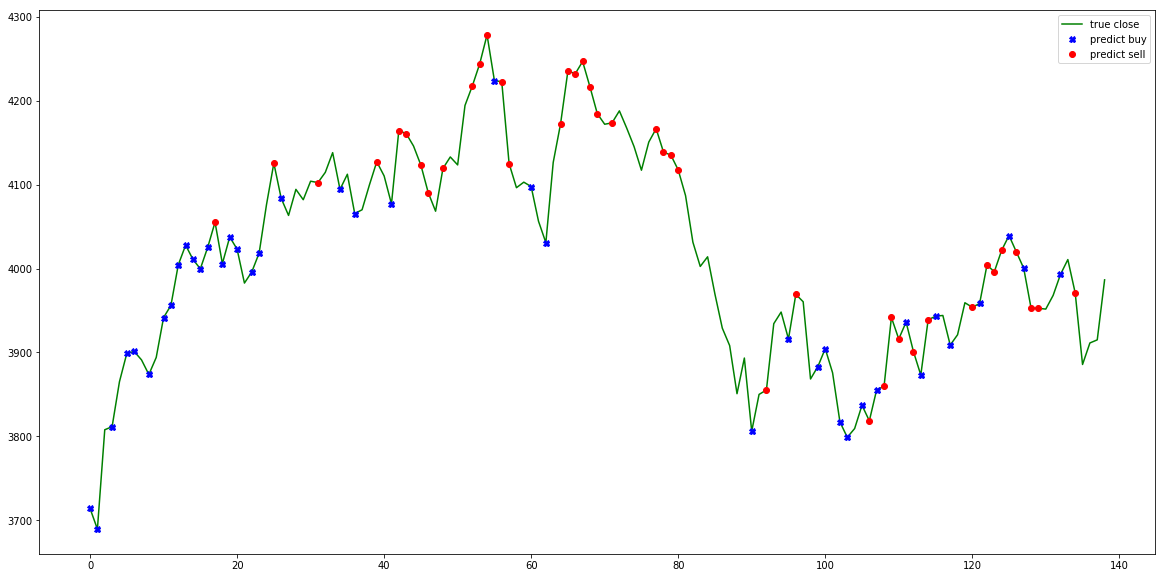

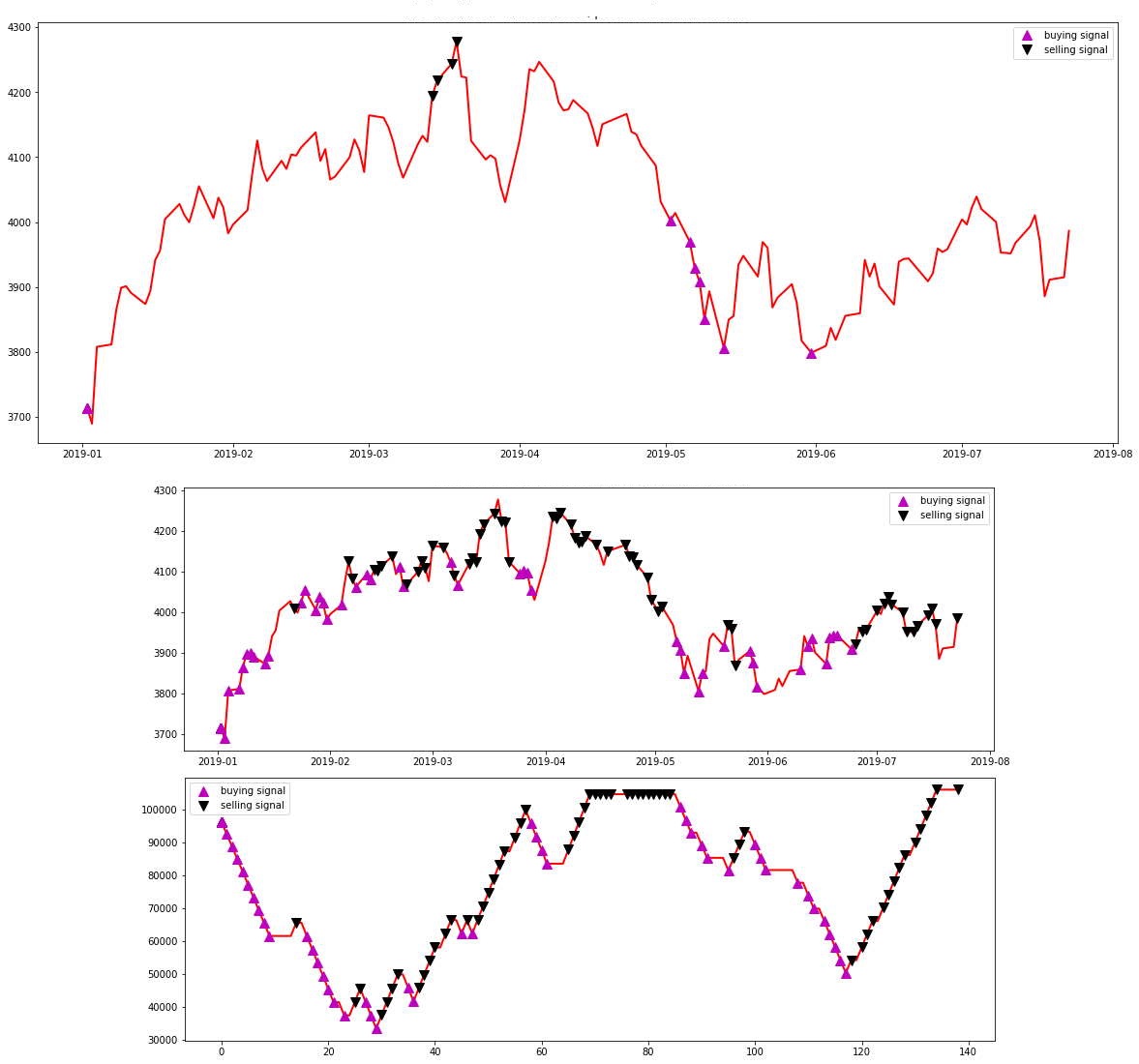

Och nedan en bild av ABCD-resultaten på kartan:

Samt i indikatorform:

Skillnaden mellan dessa två är, som de mest uppmärksamma redan har noterat, att den första är lämplig för långa tidsramar och den andra för medellånga tidsramar. I den första använder jag 4 års data och i ABCD 1 års data.

Jag kommer att slänga in den där skogs-b här någonstans också.

Och för all del, om ni kommer på bra strategier och observationer så hojta till.