Jaha, här raderar admin kommentarer som konstaterar att flera blankare har minskat sina positioner. Enligt min mening är det helt relevant information för dem som följer QT.

23 gillningar

De tar säkert bort den här typen av funderingar kring positioner och aktiekursen från den här tråden eftersom det annars tenderar att dyka upp sådana i vartannat inlägg, vilket förstör en i övrigt saklig tråd. Den här tråden passar nog bättre för frågor om kurser och blankning.

Frågor, förfasande och hyllningar kring kurser och kursförändringar (Del 4)

23 gillningar

18 gillningar

Qt Group och Qualcomm påskyndar utvecklingen av industriella AI-enheter i framtidens fabriker - Inderes Qt Group ja Qualcomm nopeuttavat teollisten tekoälylaitteiden kehitystä tulevaisuuden tehtaissa - Inderes

41 gillningar

Det har pratats mycket om AI i en skrämmande ton för Qt:s del. Men senast idag publicerades ett pressmeddelande där Qt ingått ett samarbete som just går ut på att tillhandahålla tjänster till fabriker som möjliggör användningen av AI. Kanske är AI trots allt en positiv sak även för Qt.

17 gillningar

Är det här en stor grej?![]()

Vem har tillräcklig IT-kompetens för att bedöma den affärsmässiga effekten?

Qt är verkligen ett fint bolag på Helsingforsbörsen i den meningen att det har otroligt fina kund- och samarbetsreferenser runtom i världen och inom ett flertal olika branscher. Jag kan inte bedöma de ekonomiska effekterna av samarbetet, men utifrån det jag läst låter det åtminstone bra.

12 gillningar

Om någon vill ha mer än bara en skärmdump av artikelns rubrik, så finns här en länk till artikeln bakom betalväggen:

En ganska bra summering av bolagets situation, men inget märkvärdigt eller nytt.

Några punkter från bakom betalväggen:

- 7,9 % av aktierna är blankade och den verkliga siffran är högre utanför statistiken

- finansdirektör Lintunens avgång mitt under IAR-integreringen ökade osäkerheten

- efter IAR-förvärvet kommer man djupare från användargränssnitt även till mikrokontroller och får ett större paket och kanske korsförsäljning

- Aktien har kanske redan kapitulerat mot botten och t.ex. en positiv nyhet kan orsaka en short squeeze uppåt

36 gillningar

När det gäller GCC och ISO26262 så var det kanske så vid ett tillfälle, men nuförtiden ser situationen ut att förändras i en annan riktning enligt min mening. Man kan certifiera GCC för ISO26262-överensstämmelse genom att köra en testsvit på den och visa att den fungerar korrekt. Som jag ser det gör de stora aktörerna detta i allt högre grad hela tiden, och AI gör denna certifiering ännu enklare att genomföra. Dessutom, när certifieringen väl är gjord en gång, är det enkelt att återanvända samma testsvit i nya projekt. I de projekt jag själv har sett låser man i praktiken GCC-versionen tillsammans med hårdvaran i början av projektet, utför de tester som påvisar ISO26262-överensstämmelse, och kompilatorn uppdateras inte till en ny version under projektets gång utan särskilt vägande skäl.

Redan innan Qt:s köp av IAR såg jag IAR som ett företag som kunder flyr från så gott de kan, och som med sin föråldrade teknologi försöker mjölka det sista ur kunderna. Liknande exempel är enligt mig till exempel Perforce, som tar ut hutlösa priser för sina QAC-verktyg; i praktiken kan man be AI att modifiera kodstilen så att den matchar en exempelfil som följer till exempel CERT C-stil, och då klarar man sig åtminstone med betydligt färre dyra QAC-licenser. För mig fungerade IAR-affären som en säljsignal, och vare sig jag hade rätt eller inte är jag nöjd med att jag valde att göra mig av med alla aktier då, oavsett om det var rätt eller fel orsak.

16 gillningar

Riktigt tunga grejer i den här tråden. Men jag genar lite i kurvorna när jag skriver på mobilen.

Firman verkar göra bättre intäkter än någonsin tidigare. Och är enligt många måttstockar billigare än… någonsin?

Är de negativa drivkrafterna:

- Oro för brist på stickiness i QT-produkterna?

- AI ersätter all mjukvara?

- Kundbasen som använder produkterna är pressad eftersom konsumenten är pressad osv?

- Allmän osäkerhet just nu på grund av världspolitiken?

Baserat på siffrorna ser jag inte att firman är på väg mot konkurs direkt, eller att produkten är ett omodernt legacy-vrak utan efterfrågan? (jag vet inte tillräckligt om produkten).

När man märker att nybörjaren säljer sina papper efter en lång nedgång, väcks ens eget intresse oundvikligen ![]()

62 gillningar

Ja, precis så. Detta är medaljens baksida. Utvecklaren står vid en tydlig T-korsning när man överväger projektets/produktens tekniska ryggrad. Ska man bygga certifieringskedjan på en färdig lösning, vilket innebär att man ständigt betalar för verktyg (exempelvis IAR och QNX, jag jämför denna koppling senare) och garanterad kvalitet, och sparar tid och pengar på själva certifieringsprocessen samt eventuellt förenklar och påskyndar den tekniska utvecklingen? Eller gör man det själv ovanpå öppen källkod utan verktygskostnader, men betalar för det i form av tid och arbetstimmar? Enligt min mening finns det inte en enda rätt lösning. Detta beror mycket på utvecklingspartens resurser, prioriteringar och kompetens. Om man vill ha kort time-to-market och produktens/företagets värdeskapande ligger någon annanstans, är ett färdigt verktyg fördelaktigt. Å andra sidan, för ett företag som redan har kompetensen och där underhåll av certifieringskedjan är en del av kärnverksamheten, är det inte nödvändigtvis det.

Tekniskt sett är båda alternativen helt valida. Frågan handlar då om projektets struktur, produktionsrisker och hanteringen av dessa. Jag har själv sett båda typerna av projekt. Som exempel har jag sett ett ISO26262 gcc-projekt från de senaste åren, där man använder en fryst gcc8 (sista gcc8-releasen från 2018). En nästan decennium gammal toolchain och man är inte ens i produktion ännu. Vad detta innebär tekniskt i praktiken är att man kan glömma -o2 och -o3-flaggorna direkt i de flesta applikationer. Särskilt ju närmare ASIL D-klassen man kommer. Dessutom krävs ofta externa verktyg för certifiering som man i sin tur måste betala licenser för. Det kanske största okända problemet i förväg är om det hittas en CVE i glibc eller libstd som måste patchas. Då hamnar man i en riktigt obehaglig sits ur ett tekniskt compliance-perspektiv. Inom automotive gäller även andra underhållskrav än för konsumentelektronik och annan ”lättare” mjukvara. Regulatorer kräver ungefär samma av mjukvaran som av mekaniska delar. Efter att bilproduktionen upphört måste säkerhetsuppdateringar (på de flesta marknadsområden) tillhandahållas i 15 år. Om man redan i produktion är igång med en nästan decennium gammal toolchain och produkten ska stödjas i ytterligare lika länge eller mer, börjar en IAR-liknande nyckelfärdig lösning bli ganska lockande.

Jag tar upp QNX, som är orelaterat till Qt men närliggande, och jämför det med IAR:s licensmodell. Båda produkterna har listpriser, men ofta har kunderna egna priser beroende på deras relation till företaget.

Per användare (Per seat)

QNX och IAR erbjuder båda en licensmodell per användare under utvecklingstiden. Båda erbjuder även låsta och flytande licenser med små nyansskillnader. Som en tumregel är kostnaden per utvecklarlicens i båda fallen ca 1 000 euro/månad. Drygt 10 000 euro/år och därifrån interpolerat efter teamets storlek. Som det tidigare har talats om på detta forum rör sig IAR mot en månadsbaserad prenumerationsmodell (subscription). I denna modell bryts licens-per-användare-modellen upp med en flytande och skalbar licenspool. Samma licensmodell skulle användas av både utvecklare och CI-pipelinen.

Per produktion

IAR tar enligt min kännedom inte ut någon form av avgift per produkt. Det gör QNX. Och denna kan vara ganska hög. Tiotals euro inom automotive-sektorn.

Det jag skrev i det tidigare långa inlägget, men som jag inte tycker att jag betonade tillräckligt, är att Nordic Semis och Qt:s (och liknande företags) vertikala utveckling är något jag verkligen gillar. I Buffetts och Musks fotspår identifierar jag mig starkt med konceptet. Historiskt sett har vertikalt integrerade företag dominerat branschen. Slående exempel är Rockefeller och US Steel, vilket ledde till antitrustlagar på andra sidan Atlanten. Inom tekniksektorn är vertikal integrerbarhet nyckeln till Alphabet/Meta/MS/m.fl. framgångssagor.

52 gillningar

Luttelo, återigen en utmärkt diskussionstråd. Dina insikter är mycket användbara för oss alla. Fortsätt i samma stil! Vilka andra förvärv för QT vore vettiga för att ytterligare stärka den vertikala integrationen?

9 gillningar

Jag tog en titt på balansräkningen och net tangible value är på minus (källa: Yahoo Finance). Detta är utifrån allmän livserfarenhet en ganska stor röd flagga, även om det rör sig om ett mjukvarubolag eller något i den stilen. Jag manar hövligast till stor försiktighet. Jag vill inte förstöra entusiasmen, jag lyfte bara fram ett perspektiv.

9 gillningar

Jag tycker väldigt mycket om det nyckeltalet, men det passar inte alls för mjukvarubolag. De har vanligtvis inte mer anläggningstillgångar än någon kontorslokal (som också kan vara hyrd), en hög med bärbara datorer och annan liknande IT-utrustning, en kassa med kontanter och kanske några likvida investeringar och kundfordringar. Det är väl ungefär det. På skuldsidan finns det dock ofta en del poster, så det materiella bokförda värdet (tangible book value) kan inte stiga särskilt mycket om inte bolaget börjar samla pengar på hög. Det i sin tur vore dålig kapitalallokering. Grejen med mjukvarubolag är att de verkligen saknar de där anläggningstillgångarna, så om affärsverksamheten smälter bort finns det oftast inget som fungerar som en krockkudde på nedsidan. Värdet i mjukvarubolag ligger dock i programvaran, som förhoppningsvis är affärskritisk ur kundernas perspektiv. Det lönar sig hellre att fokusera på andra nyckeltal, till exempel mått som beskriver kassaflöde, nettoresultat eller rörelseresultat.

Microsoft har ett TBV på cirka 250 miljarder samtidigt som de genererar ett operativt kassaflöde på 160 miljarder per år. Det lönar sig inte att värdera Microsoft utifrån deras anläggningstillgångar. De har säkert mer på den fasta sidan jämfört med många mjukvarubolag eftersom de är involverade i så många olika saker.

Adobe har också en motsvarande siffra på minus, liksom Constellation Software. Om Qt:s kunder skulle överge Qt och mjukvaran blev värdelös, skulle Qt faktiskt inte ha någon sådan krockkudde som kunde dämpa fallet. Till exempel Stora har skog i balansräkningen, och genom att sälja den är det möjligt att köpa sig extra tid om verksamheten går med förlust. Qt har såvitt jag vet ingen skog i balansräkningen eller något liknande.

93 gillningar

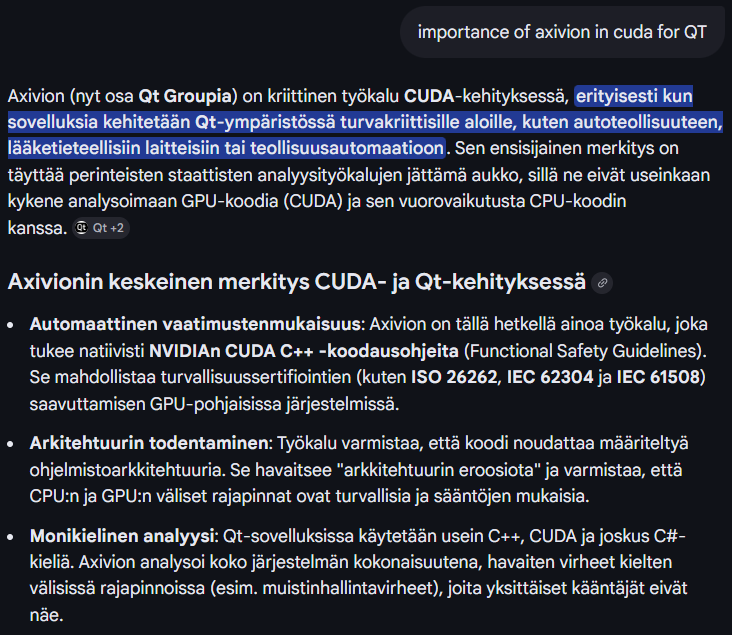

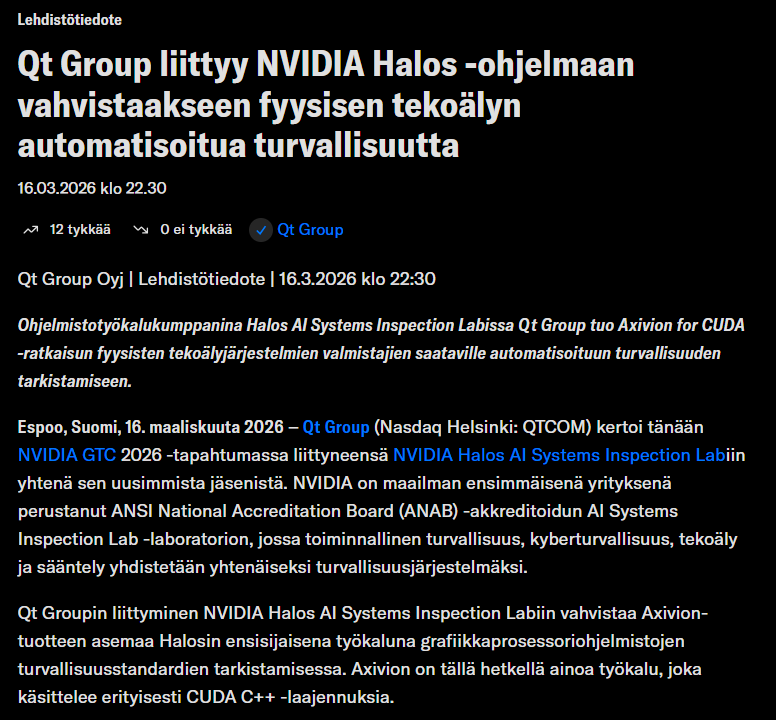

De som vet mer får gärna berätta om det här innebär något konkret för Qt.

“Qt Group går med i NVIDIA Halos-programmet för att stärka den automatiserade säkerheten för fysisk AI”

26 gillningar

Det där kan ju vara en stor grej. CUDA finns överallt. Vi testar AI-sammanfattningar ![]() (vet inte hur mycket material som kommer direkt från QT:s material)

(vet inte hur mycket material som kommer direkt från QT:s material)

32 gillningar

Den här poängen som Atte länkade i Admicoms tråd är nog inte helt dum ur Qt Groups perspektiv heller.

25 gillningar

Det har varit riktigt tyst från analytikerhåll gällande QT:s pressmeddelanden, man undrar om man även där har lagt handskarna på hyllan.

1 gillning

Pressmeddelanden är i grunden av sådan karaktär att företaget självt inte anser att de har någon särskild betydelse för företagets omedelbara verksamhet, aktiekurs eller värdering. Om så vore fallet, skulle de ju vara börsmeddelanden.

Dessutom är de ofta ganska säljinriktade och mycket ytliga, så en stor del av dem lämnas utan analytikernas särskilda, omedelbara uppmärksamhet. Visst finns det skillnader mellan företag och analytiker.

Just nu verkar marknaden (inte bara specifikt för Qt, utan generellt) vara mättad på meddelanden där man på ett eller annat sätt lyckats klämma in orden AI, artificiell intelligens, NVIDIA eller försvarssektorn.

I det där NVIDIA-meddelandet från Qt är det också värt att notera att det inte rör sig om något särskilt, specifikt partnerskap för just Qt, eftersom det är ensidigt från Qt:s sida; NVIDIA har inte lagt till några kommentarer.

På NVIDIAs sidor hittar man partnerna. Någon smartare kan säkert berätta om det saknas betydande aktörer på listan eller om detta är en sådan sak som omfattar alla aktörer överhuvudtaget.

11 gillningar