Ett år är en kort tidsperiod för utvärdering, men jag gör ändå en kort dagboksanteckning om det gångna “räkenskapsåret”. Då finns detta sparat om man någon gång vill se tillbaka på det förflutna. Självklart får även andra använda den här tråden om de vill sammanfatta sitt eget år, fira bra prestationer eller svära över dåliga.

Först några enskilda aktieval, bra och dåliga. Vid årets början överviktade jag Nokia tydligt (30 % av portföljen), och det visade sig vara ett riktigt bra drag när marknadens pessimism började avta i februari. Sedan dess sjönk Nokias vikt i portföljen till en helt normal nivå, och strax efter Q3-rapporten lämnade de portföljen helt. Om en vinstvarning (negar) skulle komma kan jag tänka mig att återgå till köpsidan.

En annan övervikt var Danske Bank medan turbulensen kring banken pågick. Här underskattade jag tydligt fundamentas bromsande effekt och betydelsen av momentum, samtidigt som jag överskattade mig själv på kort sikt, vilket resulterade i rejäla förluster (torsk) när kursen dök allt djupare. Lyckligtvis gjorde jag köpen i flera omgångar och inte allt på en gång till det första inköpspriset (170 DKK). Danske fick lämna portföljen i samband med årsstädningen.

Den tredje och årets sista övervikt var Harvia, där jag gjorde köpen i två omgångar under oktober. Jag minskade innehavet i slutet av november efter att kursen återhämtat sig, men en del finns fortfarande kvar i portföljen, och vid nuvarande prisnivåer är jag definitivt snarare på köp- än säljsidan.

Portföljavkastningen sedan årets början var 5,66 %, vilket i sig är en helt okej siffra, men i jämförelse med index var avkastningen rentav utmärkt.

Blickarna mot 2019

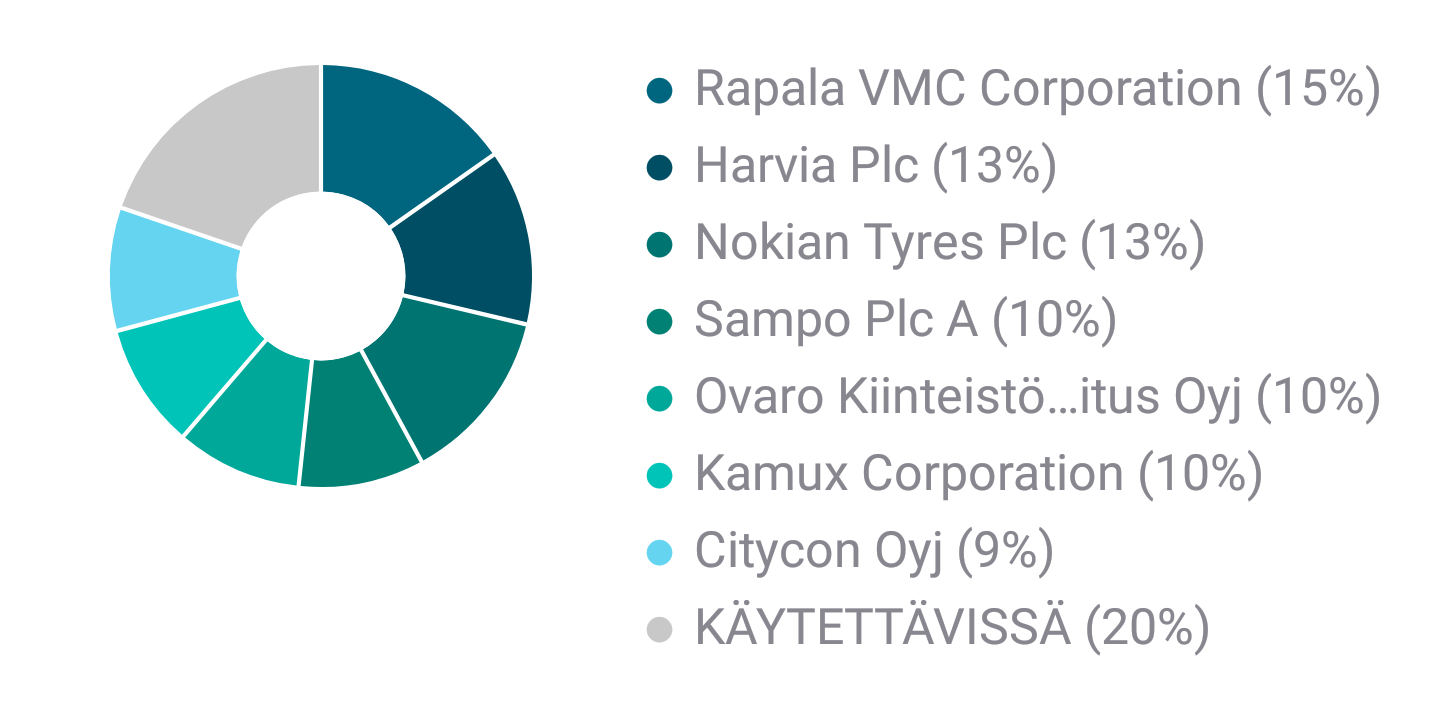

Jag fortsätter in i nästa år med samma teser som jag gick in i detta med. Det är ingen brådska att ösa in basindustri och annat mer cykliskt i portföljen, även om värderingarna för många bolag utan tvekan ser betydligt rimligare ut än för ett år sedan. Av dessa är det kanske skogsbolagen som lockar mest, men inte riktigt på de här nivåerna ännu. Portföljen är alltså på sätt och vis riggad för försvar genom att jag främst har köpt bolag vars utveckling inte är så starkt kopplad till världsekonomin, utan snarare till bolagsinterna faktorer. Men alla val är inte sådana, till exempel är Nokian Renkaat mer känsligt för den allmänna ekonomiska utvecklingen. Priset har dock varit sådant att man enligt min mening kan äga en så högkvalitativ verksamhet till den nivån. Citycon, årets sista köp, känns å sin sida billigt, och alla känner till den fysiska handelns svacka – det torde vara inprisat minst sagt effektivt. Här finns också optionen med Katzmans uppköpserbjudande, som jag själv sannolikt skulle nappa på om det lades på nivåer över 1,80 €. Här är hela portföljinnehållet inför det nya året:

Utanför portföljen bevakar jag bland annat skogsbolag, Nokia, Tokmanni och Rovio. Jag är även beredd att öka i alla mina nuvarande innehav om priserna fortsätter att sjunka.

Ett riktigt gott och lönsamt nytt år 2019 till alla på forumet och till Inderes-kontoret.

Grattis! Med urval kan en smart person fortfarande klara sig bra. Farbror åkte med Mr. Index igen och hamnade ganska nära +/- noll, så det jublas inte i farbrorns läger. Farbror är nog inte ensam i denna torskhög.

År 2018 var det bästa någonsin på ett personligt plan. För första gången överträffade portföljens avkastning tydligt mina förvärvsinkomster på årsbasis. Hurra!

Ett stort tack går till Mikael, vars begripliga och tydliga rapporter och videor fick mig att förstå för ett år sedan att det lönar sig att investera i Nokia till ett pris under fyra euro. Nokia blev för ett år sedan stommen i min portfölj – och även dess enda innehåll.

Nokia var också det enda företaget som stannade kvar i portföljen. Och kommer att stanna kvar i flera år.

Där har även bland annat Norwegian Shuttle, Volkswagen, Realty Income Corporation, Bittium, Verkkokauppa osv. besökt. Från vars tillfälliga dalar jag har försökt dra nytta spekulativt.

De största uppgångarna har dock kommit från Nokias long-derivat, med vilka jag har tagit swingar på Nokias uppgångar med hjälp av teknisk analys.

Nu med marknadens nedgång har jag börjat överväga en mer hållbar diversifiering vid sidan av Nokia.

Jag har redan köpt lite Qt (3 procent av portföljens värde), men i och med indexets fall i slutet av året kommer jag nu också att börja spara i Nordnets avgiftsfria Super, som följer OMXH25-indexet. Där finns ett flertal finska aktier, förutom Nokia, som har sjunkit till ett attraktivt pris.

Som startinvestering satte jag 4% av portföljens värde den sista börsdagen på året i finska Super och i fortsättningen kommer en investering motsvarande cirka 0,2% av portföljandelen att gå dit varje månad.

Jag vill inte sälja mina Nokia-aktier till dessa priser och med de närmaste årens utsikter, så diversifieringen kommer att vara frustrerande långsam. I slutet av 2019 kommer diversifieringen troligen att vara i storleksordningen 6% Finland-index / 3% Qt / 91% Nokia

Men med detta går vi nu. Jag är redo att sälja mina Nokia-aktier endast om jag identifierar ett bättre och säkrare avkastande mål för de närmaste åren.

Kanske känner jag mig mer hemma som en koncentrerare än som en diversifierare.

Man har dock varit tvungen att arbeta ganska mycket för detta, men när målet är att överträffa marknadens genomsnittliga avkastning / slå index, kommer det att ske mycket säkrare med lämplig aktivitet än genom att bara sitta på sin portfölj.

Några intressanta insikter för början av året, ni får gärna hålla med eller inte hålla med mig. Jag försöker motivera det lite ur ett ”värdeinvesterings”-perspektiv, även om det inte är några klassiska Grahamska värdeinvesteringar… snarare Munger-typiska ”moderna värdeinvesteringar”:

Verkkokauppa.com rör sig mellan 4-4,5 euro. Förmodligen har årets viktigaste kvartal, Q4 (inkl. Black Friday och decemberhandeln), gått relativt bra på KOTEK-marknaden, vilket innebär att Verkkis förväntas återgå till den förväntade och förutsedda tillväxten. Dvs. ett ”rent kvartal” är att vänta. I december växte Giganttis (Elgiganten) onlineförsäljning med 20%, och Powers med 3%. Black Friday-försäljningen växte för Gigantti och Power med cirka 25-30% från föregående år (Hur mycket kan förklaras av att Black Friday i år blev en veckolång händelse?) → Som @Sauli_Vilen förklarade i sin tidigare rapport och i olika videor, ”får man den framtida tillväxten på köpet”. Dvs. den nuvarande värderingen kan motiveras redan med den nuvarande verksamheten. → Detta skapar en Munger-liknandesäkerhetsmarginal och är definitivt ett case värt att prova för en långsiktig portfölj → Jag skulle utan tvekan köpa till 4,5 euro eller under det. (Min genomsnittliga köpkurs är nu 5,1 euro, största investeringen i portföljen tillsammans med Remedy).

Fellow Finance dök rejält i slutet av året. Uppenbarligen med relativt låg omsättning, alltså i stort sett småinvesterares skatteförsäljningar (”noteringshiten” uteblev, så man nödgades till en exit). Under årets sista handelsdag/dagar tog någon position på 6,5 euro med cirka 60-70 tusen aktier. → Baserat på Inderes analys är en acceptabel värderingsnivå i björnscenariot (6,5 euro) motiverbar med den finska verksamheten och Lataamos verksamhet. Den finska verksamheten har veterligen utvecklats i enlighet med förväntningarna under Q3/Q4. → Munger-liknande säkerhetsmarginal ingår här genom att köpa på < 6,5 euro, dvs. ”internationaliseringen får man i stort sett på köpet”. → För närvarande har detta erbjudits redan på 5,9 euro, vilket är cirka 10% under björnscenariot. Verksamhetens utveckling i en eventuell ekonomisk recession är fortfarande oklar, så risken är betydande. I min portfölj finns en liten provpost till priset 6,3 euro.

Rapalas strategiska framsteg är ett frågetecken, även om de första positiva signalerna erhölls under H1/2018. Dessutom förväntas en förbättring av finansieringssituationen under H1/2019. → Baserat på Inderes analys är det verkliga värdet med den nuvarande dåliga rörelsemarginalen (8-9%) redan i storleksordningen 3,3-4,6 euro, men med en rörelsemarginal på 10-11% som är realistisk om strategin implementeras framgångsrikt. Plus för den defensiva verksamheten, som drivs av stark konsumentefterfrågan och ett välkänt varumärke. → Enligt min mening får man en Munger-liknande säkerhetsmarginal genom att köpa till < 3,3 euro, varvid ”strategiförändringens eventuella frukter fås på köpet”. För närvarande har aktien erbjudits för cirka 2,85-2,9 euro, dvs. cirka 10% under den nedre gränsen av det verkliga värdeintervallet på 3,3 euro… då antar marknaden starkt att strategiförändringen inte kommer att lyckas. I min portfölj med 10% vikt, genomsnittlig köpkurs 3,5 euro.

Remedy, favoritcasen, handlas fortfarande på <7 euro. Från Inderes har @Mikael_Rautanen tillsammans med @Atte_Riikola väl förklarat hur säkerhetsmarginalen för detta case uppstår (=utvecklingskostnaderna kommer igenom före spelets intäkter, och redan i nuvarande situation är man nära nollresultat). Dessutom finns det betydande uppsida i värderingsmultiplarna om man lyckas åtminstone måttligt. I december fick vi en bra lägesuppdatering om den nya strategins framsteg: Enspelarläget i CF-spelet (troligtvis CF HD) har slutförts i tid eller till och med före schemat, och samarbetet med Smilegate fortsätter i minst två år framåt (CF2-projektet). Dessutom ”kommer Control att bli ett kvalitativt spel och det kommer att färdigställas i tid under 2019” enligt VD:n. → Den nuvarande värderingen på 6,6 euro kräver en försäljning på drygt 1 miljon exemplar (cirka 1,1-1,2 miljoner exemplar?). Jämfört med den tidigare, lågt betygsatta prestationen (QB sålde cirka 0,7 miljoner exemplar) ingår nu även Sony Playstation-plattformen, som har den största användarbasen. 1 miljon sålda spelkopior för ett spel med dåliga recensioner skulle kunna fördelas som t.ex. PS4: 0,5 miljoner / XBOX: 0,3 miljoner / PC: 0,3 miljoner, vilket jag själv skulle anse vara ganska lätt att uppnå. → En typ av Munger-liknande säkerhetsmarginal bildas alltså mellan den spelförsäljningsantagande (1 miljon exemplar) som aktiekursen nuvarande pris utgör, och den tydligt utökade målgruppen (nu även PS4 inkluderat). Största investeringen i min portfölj tillsammans med Verkkis, med cirka 20% vikt. Genomsnittlig köpkurs 6,65 euro.

Av dessa har jag övervägt Verkkokauppa.com och Remedy till portföljen.

Jag förstår ingenting om Fellow (och tänker inte ta reda på det), och Rapala är som en gammal tillverkare av fiskedrag lite utanför mina intresseområden.

Det var inte så länge sedan Verkkokauppa.coms målkurs var tio euro hos Inderes.

Det måste ha baserats på något.

Varför är Mr Market så massivt oense om det nuvarande priset?

Mr Market är dock inte dum. Han är oftast klokare än en enskild investerare.

Har ni funderat på det? Varför är Verkkokauppa.coms marknadsvärde fyra euro, och inte tio?

Bra fråga. Min personliga åsikt är att herr Marknad är en så pass hysterisk typ att han under allmän pessimism helt glömmer bort de insikter som ett noggrant analysarbete ger, särskilt när det gäller småbolag. Herr Marknad agerar alltså med känsla, inte med förnuft.

När det gäller Verkkis finns det också en överdriven rädsla för Amazon. Jag hoppas att det kommande året kommer att minska lite av den Amazon-rädslan.

Å andra sidan skulle man kunna få en spelkupong från Verkkis genom att alltid köpa efter vilken som helst Amazon-nyhet och vänta till nästa rapport med att sälja…

Edit: Inderes mål var också alltför optimistiska tidigare.

Ännu ett citat från någon känd investeringsguide som farbror inte har läst: “Vi har fundamenta och sentiment, varav det förstnämnda är förnuft och det sistnämnda är känslor. Om den fundamentala grunden är stark, går aktien inte helt till botten och kommer till slut att stiga därifrån. Men: sentimentet skapar besvärlig, ibland stor, turbulens längs vägen och då prövas hattens tålamod – både i säljpanik och köprush”.

Jag tänkte skriva lite i den här tråden. Nu när Q4-rapportsäsongen börjar närma sig sitt slut och många investerare återigen är glada över de kommande årliga utdelningarna, hur gick det med bokslutskommunikéerna för 2018 i era portföljer?

För mig gick det ganska bra. Sex av åtta* företag i portföljen hade vad man skulle kunna kalla ett till och med utmärkt år. Admicom och Talenom verkade ha dragit det längsta strået. Titanium hade också ett utmärkt år. Sedan de två återstående företagen; Vincit publicerade en något svagare Q4-rapport och förra året var på alla sätt i en slags övergångsfas. Det andra företaget, Efecte, hade ett sämre år än förväntat totalt sett. Båda är dock bekvämt i portföljen och det här året kommer att bli intressant för båda.

Nu känns det som att det är svårt att hitta något att köpa på marknaden igen. Har grävt lite i portföljen och det har inte funnits något att sälja heller. Jag tror att de kommande veckorna kommer att vara lite lugnare efter en hektisk rapportsäsong. Har ingen bra case just nu i sikte. Så, inget annat än att ta det lugnt, ibland är det lugnare och då kan det vara ett bra tillfälle att fokusera på något annat.

*För närvarande 9 företag i portföljen efter köpet av Wärtsilä. Jag köpte en liten del efter rapportsläppet.

PS. Visst innehöll år 2018 också förluster, men jag fokuserade nu mer på de företag som fanns i portföljen under rapportsläppet.

Av rent intresse frågar jag vad ni räknar in i avkastningen? Jag menar, inkluderar ni utbetalda utdelningar i avkastningen, och å andra sidan, när ni har köpt och sålt, har transaktionskostnader och skattebjörnens (verokarhu) inverkan bakats in i avkastningen.

Dessa problem löses när vi startar tävlingen “aktieinvesteringskonto” den 1 januari 2020, där alla sätter in 50 000 euro och inte tar ut något (dvs. kapitalvinster och utdelningar lämnas på kontot) och vi tittar på %-tillväxten i slutet av året. Vissa kommer att behöva lägga till det berömda minustecknet framför %-tillväxten :

Masse, FA, den uppenbara innehavaren av vinstmärket den 31 december 2020, +60 %?

Jag har inte börjat använda Shareville. Skärmdumpen är direkt från portföljrapporten.

Just nu består portföljen av cirka 35% kontanter, Nokia (~55%), Qt (~3%), Kamux (~3%) och Suomi superia (~3%). Fiskade vid nedgångar.

Vipprodukter har ibland skakat om resan, de dyker upp i portföljen då och då när “speltillfälle” har uppstått.

Jag hade lite vinster med Nokia, Talenom och Qt, bland annat, och jag ökade dem, men finanssektorn visade en del minus. Jag växte faktiskt min portfölj under förra året (jag började investera företagets medel) Under året och i december var jag tydligt en netto köpare när det dippade. Siltronic beskattade mig också. I början av året hann jag göra några bra affärer, men nu har kurserna sjunkit igen. Nästan 50% av alla tillgångar är i kontanter.