Protector Forsikring blev nævnt i L&T-tråden, efter at selskabet havde flaget for at have overskredet en ejerandel på 5 %, så jeg besluttede mig for at tage pennen i den anden hånd og se, om der var interesse for selskabet her.

Som en kort introduktion til selskabet arbejder jeg selv som forsikringsmægler i branchen og stødte tilfældigt på selskabet i 2015. Jeg lagde mærke til selskabets stærke vækst, egenkapitalforrentning (ROE) og den lave værdiansættelse (P/E 8). Senere samme år åbnede selskabet sit fjerde marked ved at gå ind i Finland, hvilket forbedrede indblikket i selskabets aktiviteter yderligere. Selskabet er også min suverænt største succes i min investeringshistorik, da jeg i foråret 2020 lagde 70 % af min portefølje i selskabet, da kursen (laveste værdiansættelse 20 NOK) afspejlede frygt for refinansiering på grund af faldende værdipapirer (solvensen blev midlertidigt svækket).

Virksomheden kort fortalt:

Norsk forsikringsselskab.

Sælger skadesforsikringer til virksomheder (dvs. ikke livs- eller pensionsforsikring).

Er aktiv i alle nordiske lande undtagen Island samt i Storbritannien. Frankrig er også startet, og de første tilbud er givet for forsikringsperioden, der starter 1.1.2025.

Distributionskanalen er forsikringsmæglere, intet eget salgspersonale.

Selskabet er grundstenen i min portefølje og min største position af følgende årsager:

På grund af mit arbejde har jeg et godt indblik i det nordiske forsikringsmarked. Jeg modtager for eksempel forhåndsinformation fra næsten alle hjemlige forsikringsselskaber om markedssituationen i løbet af efteråret samt om præmiestigninger for det kommende kalenderår.

Selskabet er et defensivt vækstselskab (CAGR ca. 21 % i perioden 2014-2023) med en lav værdiansættelse og høj egenkapitalforrentning.

Væksten sker 100 % organisk og (meget) lønsomt.

Selskabet er styret meget disciplineret, lige fra kundevalget.

En holistisk tilgang til effektiv kapitalallokering:

Forsikringsmarkedet – er der lønsom vækst til rådighed?

Investeringsmarkedet – er der attraktive specialsituationer til rådighed?

Først efter ovenstående overvejes udbytte og tilbagekøb af egne aktier.

Selskabet er derfor ikke et egentligt udbytteselskab og kan afstå fra at betale udbytte, selvom resultatet er på et rekordhøjt niveau.

Udbytte betales typisk kvartalsvist i overensstemmelse med kapitalsituationen. I foråret efter årsregnskabet betales ca. 40-50 % af årets udbytte.

Selvom forsikringsbranchen ikke er helt immun over for markedsrisici, er den alligevel i vid udstrækning godt beskyttet mod risici, og såkaldte selvkorrigerende mekanismer er indbygget.

F.eks. i 2022 og 2023 blev den høje inflation uden problemer ført over i priserne af alle markedsaktører på forhånd, da der er tale om en udpræget matematisk branche, hvor lovmæssighederne for lønsomhed er de samme for alle.

På den anden side følger markedets vækst i høj grad væksten i BNP + inflationen, så et fald i begge dele vil før eller siden kunne ses i markedet. Blandt andet klimaforandringer, ændringer i sundhedsomkostninger og køretøjsmarkedet (elbiler) lægger et lille ekstra pres i retning af hurtigere vækst i forsikringspræmierne.

Også faldende renter skader forsikringsmarkedet på to måder, da mere kapital søger mod risikodækning (konkurrencen skærpes), og afkastet på investeringerne falder. Protectors store aktieandel (15-20 %) modvirker dog noget af faldet i investeringsafkastet.

Selskabets kvalitet forbedres år for år som følge af væksten i præmieindtægter, hvilket medfører mindre udsving i resultatet. Væksten øger også muligheden for at sænke genforsikringsniveauet, som har været en stor underskudsforretning for selskabet. Dette understøtter væksten i nettopræmieindtægterne (bruttoindtægt minus genforsikringspræmier) og efter min mening også lønsomheden (omkostningsprocenten stiger).

Selskabet tager modige valg i forhold til investeringer, hvilket muliggør en højere egenkapitalforrentning end hos konkurrenterne. En høj egenkapital muliggør også vækst, da vækst i præmieindtægter og balance følges ad (at påtage sig risici kræver kapital).

Konkurrenterne investerer primært i obligationer med lav risiko, hvilket betyder, at afkastet på investeringerne bliver lavere end hos Protector. På den anden side muliggør dette, at solvenskapitalen i forhold til præmieindtægten er lille sammenlignet med Protector (behovet for kapital er større, jo mere risikofyldte værdipapirer man investerer i).

Selskabet ville efter min mening opnå bedre afkast på aktier ved at investere i indeks.

Selskabets minusser:

På grund af selskabets lille størrelse (præmieindtægt 11,3 milliarder NOK) samt manglen på privatforsikringer svinger lønsomheden betydeligt mere end hos konkurrenterne (f.eks. Gjensidige, Tryg, If) ved storskader.

Dette giver også købsmuligheder, når storskaderne er højere end gennemsnittet.

Selskabet sælger forsikringer gennem forsikringsmæglere, hvilket betyder, at der ikke er en direkte kunderelation, og kundens såkaldte loyalitet over for forsikringsselskabet er lig nul. Desuden nås kunder, der ikke benytter mægler, ikke.

Som modvægt satser selskabet på gode mæglerrelationer (efter min erfaring klart mere end de finske konkurrenter).

Mægleren giver også på den anden side beskyttelse mod konkurrenter, da forsikringssælgere i hvert fald i Finland ikke kan kontakte kunder, der har en gyldig mæglerfuldmagt.

Protector har haft en høj kundefastholdelse på ca. 88 % over de sidste tre år.

Selskabets største konkurrencefordel er en højere effektivitet/lavere priser end konkurrenterne (driftsomkostninger er lavere end de andres), hvilket konkurrenterne før eller siden vil indhente. Man kan allerede nu se, at væksten i Norden (ca. 50 % af præmieindtægterne) gennem vundne markedsandele ikke længere er så let.

Hovedrollen i effektiviteten spilles af software og automatiseringsgraden i skadesbehandlingen. Protectors fordel er efter min mening små databaser sammenlignet med konkurrenterne samt moderne software. Andre forsikringsselskaber har en historisk ballast, hvilket gør, at medarbejderen skal bruge flere systemer, der ikke taler sammen. F.eks. havde Pohjola (OP) helt ind i 2010’erne et DOS-baseret skadesystem (taler af erfaring).

De små lokalorganisationer bidrager også til effektiviteten i forhold til de store konkurrenter.

Tilbudsgivningen er efter min overbevisning mere effektiv end hos konkurrenterne. Selskabet har en tre-trins tilbudsproces, hvor en stor del af de indkomne tilbudsforespørgsler afvises i første fase. Der gives kun tilbud til kunder, hvor der er en god chance for at vinde (høj hitrate). Man læner sig også op ad egne styrker i de forsikringer, der tilbydes.

En usædvanlig stor del af selskabets resultat kommer fra investeringsafkast, hvilket medfører store udsving i virksomhedens resultat. Siden 2020 har investeringsafkastet udgjort omkring 50 % af resultatet (investeringsresultat + forsikringsteknisk resultat).

Dette giver også gode købsmuligheder, da toget (dvs. forsikringsvirksomheden) kører støt og roligt mod nordøst.

I takt med selskabets vækst falder forudsætningerne for relativ vækst også. På den anden side opnås der gennem større skala stadig lavere omkostningsprocenter (omkostninger ekskl. skadesudgifter).

Værdiansættelse og udsigter

Baseret på analytikerestimater er selskabets P/E for 2024 ca. 12,2 (kurs 226,50 NOK), hvilket jeg mener er lavt for et nordisk skadesforsikringsselskab. 2025 forward P/E er 11,6. Selv anser jeg P/E 15 som et neutralt niveau for selskabet.

F.eks. har Gjensidige og Tryg en P/E på ca. 20, men de er af højere kvalitet i forhold til stabilitet i resultatet, selvom væksten følger markedsvæksten.

Protector vil efter min mening (aldrig) gøre sig fortjent til tilsvarende værdiansættelsesniveauer på grund af de større udsving i resultatet (stor andel af investeringsafkast samt mangel på privatforsikringer).

2024/Q2 P/B = 4, hvilket er på samme niveau som den norske konkurrent Gjensidige, men klart højere end f.eks. Sampo (2,6). I forhold til en gennemsnitlig ROE på 40 % i 2020-2023 er værdiansættelsen billig, men det må forventes, at investeringsafkastet ikke fortsætter med at være lige så stærkt, og at ROE vil falde. Dog vil afkastet i 2024 og 2025 stadig være forholdsvis stort på grund af rentemarkedet.Summa summarum har jeg selv øget min beholdning fra de nuværende niveauer på ca. 220 NOK, da de store skader i Q2 samt en midlertidig svaghed på investeringsmarkedet har fået markedet i en salgsstemning. Samtidig holder jeg dog øje med svækkelsen af rentemarkedet, som vil påvirke investeringsafkastet. På den anden side fungerer den nuværende svaghed på de nordiske aktiemarkeder som en modvægt, hvilket ved en stigning kunne kompensere for faldet i renteafkastet.

Disclaimer: Selvom dette ikke er en investeringsanbefaling, anbefaler jeg kraftigt at man sætter sig ind i selskabet.

PS. Da jeg har fået en del vin indenbords nu, vil jeg dele tabeller over selskabets udvikling samt information om selskabets nyere historie (især de svage år 2018 og 2019) senere.

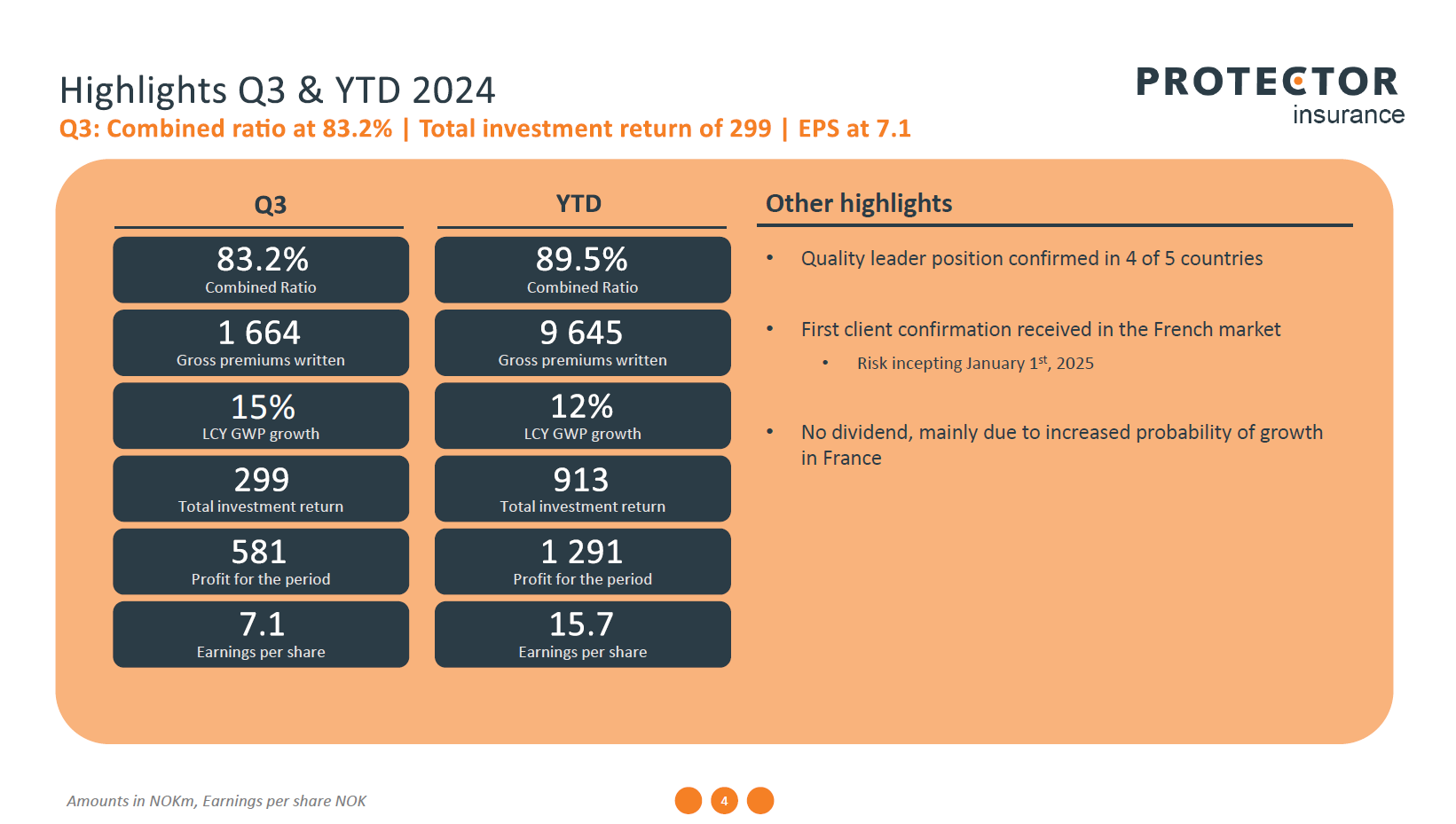

Protector kom med Q3-tal i går aftes. Toget kører ufortrødent videre:

Vækst på 15 % i lokale valutaer.

Combined ratio på kun 83,2 %.

Første kunde i Frankrig er landet, og der udbetales ikke kvartalsudbytte, da man ruster sig til vækst i Frankrig.

Solvenskapitalen steg til 194 % i forhold til minimumskravet.

For et år siden blev resultatet tynget af stormen Hans i Norge. Hvis der ikke sker noget tilsvarende i år, den tidlige vinter forbliver mild (bilskader falder) og aktieafkastet liver lidt op, vil EPS for hele året ligge i omegnen af 22-24 NOK (Q1-Q3 2024: 15,7 NOK).

Det måske tydeligste minus i rapporten var væksten i UK på 5 %, hvilket var påvirket af tabet af en stor kunde. Ganske vist er YTD-væksten dér også 14 %, så der er ingen panik, selvom direktøren vist allerede advarede sidste år om, at den raketagtige vækst i UK ikke vil gentage sig hvert år.

Forhåndsinformation om forsikringspræmier for 2024 og vækst pr. 1.1.2025.

*GROSS WRITTEN PREMIUM (GWP) FULL YEAR (FY) & QUARTER FOUR (Q4) 2024 * FY 2024 GWP came in at MNOK 12,333, up 18% (15% in local currencies (LCY)) relative to 2023.

In Q4 2024 GWP amounted to MNOK 2,688, up 30% (27% in LCY) relative to Q4 2023.

*UK makes up 82% of total growth in GWP this quarter. *

*GWP INCEPTING JANUARY 1ST 2025 * January 1st, 2025, GWP growth was 19% in LCY relative to 2024. The growth is driven by a high renewal rate and our entrance to the French market. The new sale in France accounted for 8%-points (MEUR 25) of the total company growth.

Altså:

Q4/2024 vækst 27% og for hele 2024 15% i forhold til året før

1.1.2025 indgåede forsikringsaftaler viser 19% vækst i forhold til året før, hvoraf det nye franske marked udgør 8%-point.

I Frankrig var de forsikringspræmier, der blev bogført pr. 1.1.2025, altså 25 mio. EUR, hvilket er det samme som Protector havde i Finland i hele 2023. I Finland har de opereret siden 2015, og i Frankrig startede de først med at tilbyde i H2/2024.

Man kan kun undre sig over, hvor stærk væksten er. Man må håbe, at de ikke er gået ind på det franske marked med en for aggressiv prisstrategi. Storbritannien var det forrige nye marked, hvor prisstrategien har været en fuld succes.

Det ville være rart at høre andres synspunkter på virksomheden og/eller kvartalsrapporten, så bare kom i gang med at analysere

Mine egne udpluk fra kvartalsrapporten:

Forsikringsteknisk resultat vs. året før +40% i Q4 og +30% for FY 24.

Jeg havde til en vis grad forventet et svagt investeringsresultat i Q4 (-96mNOK vs. 860mNOK Q4/23), men svagheden i obligationsafkastet overraskede. Tryg oplevede vist også en skuffelse på den front, hvilket ikke er underligt, da der var et lille opadgående pres på renterne i slutningen af året.

Den samlede investeringsafkast på 4,9% for FY 24 er dog rigtig god for et forsikringsselskab, og en yield på 5,2% i obligationer ved indgangen til indeværende år lover godt for investeringsafkastet i 2025.

Danmark ser stadig ud til at være en kilde til bekymring med hensyn til rentabilitet. Man har forsøgt at rette op på det i snart 7 år. Et tegn på, at det ikke er nemt på alle markeder.

Fornyelsesrate på 99% inklusive anslåede 9% (eget skøn) præmieforhøjelser, hvilket betyder fremragende kundefastholdelse.

Udbytte på 4 kr til min overraskelse, hvilket dog er forståeligt, når man ser på solvensnøgletallene. Typisk har de også udbetalt kvartalsudbytte, men deres skæbne afhænger sandsynligvis af væksten i Frankrig og mulige særlige situationer på kapitalmarkederne.

Med 2024-resultatet er den nuværende værdiansættelse efter min mening på et helt acceptabelt niveau, men når man beregner det forenklede resultat for 2025 baseret på den grundlæggende præstation, kan man konstatere, at værdiansættelsen er billig:

Vækst i præmieindtægter +20% => præmieindtægter ~14.800mNOK FY 2025

Combined ratio 88% => forsikringsteknisk resultat ~1.800mNOK

AUM 22.000mNOK, heraf obligationer ~18.500mNOK og aktier ~3.500mNOK

Fra obligationer alene renteindtægter 5,2% => 960mNOK og fra aktier 10% => 350mNOK, i alt 1.300mNOK

Andre omkostninger og forsikringsfinansieringsomkostninger i alt -500mNOK

Skatter -600mNOK

Nettoresultat 2.000mNOK vs. 1.539mNOK FY 2024, dvs. EPS på ca. 24,3NOK (30% vækst)

Beregnet ud fra dette er forward P/E 13,50. Det forsikringstekniske resultat har været ret stabilt de seneste år, så jeg forventer ikke store overraskelser på den front, men investeringerne kan svinge i den ene eller anden retning. Hvis man dog tror, at renterne falder, vil der udover renteindtægterne også komme afkast fra værdistigninger.

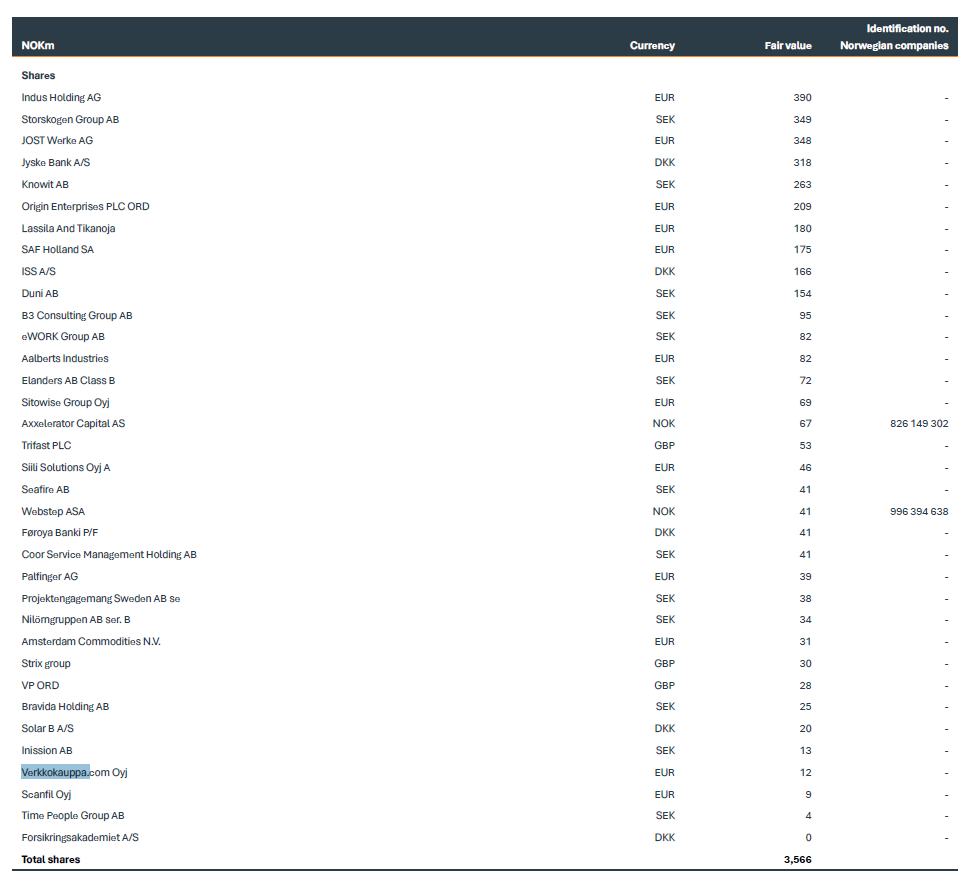

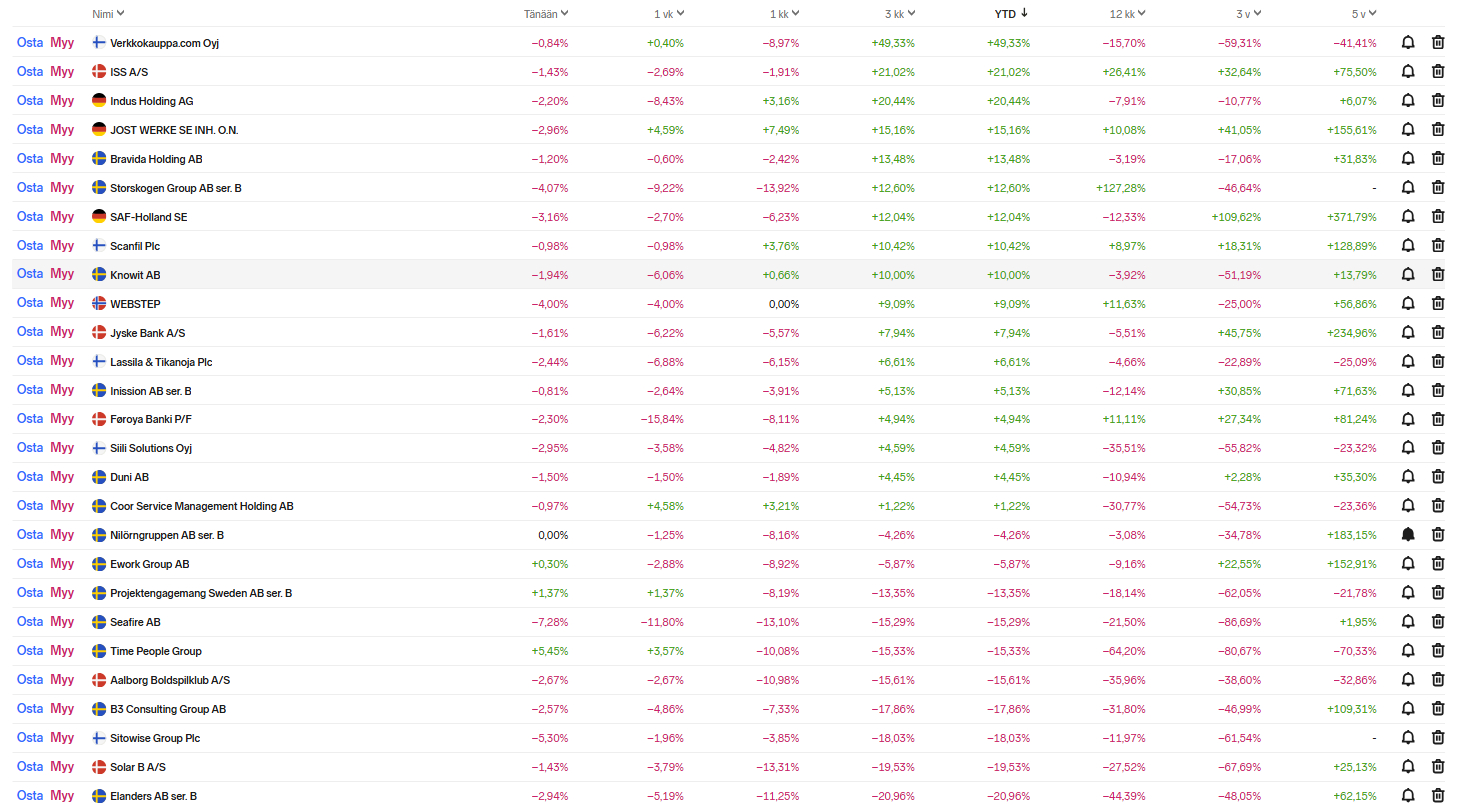

Nedenfor er et billede fra Protectors årsrapport for 2024, som viser aktiebeholdningen i størrelsesorden pr. 31.12.2024. Den liste bliver ret hurtigt forældet, men er ganske nyttig for Q1-Q2. Når man sammenligner med listen fra årsrapporten for 2023, er kun en tredjedel af beholdningen pr. 31.12.2023 tilbage.

Jeg har tilføjet de aktier til overvågningslisten, som findes på Nordnet. De største beholdninger har klaret sig ret godt YTD (Year-to-Date), hvilket betyder, at investeringsresultatet for Q1 burde være meget stærkt, også når man tager obligationsafkast i betragtning.

Stærke tal fra danske Tryg blev offentliggjort i dag. Især for erhvervsforsikringer var Q1 combined ratio (CR) 79,3 % mod 82,7 % året før. Investeringsafkastet var også stærkere end for et år siden, men Trygs investeringsportefølje er ikke rigtig sammenlignelig med Protectors, da de har reduceret risikoen og flyttet vægten til rentepapirer og især korte skandinaviske rentepapirer.

Protector tager mere risiko med bl.a. high yield rentepapirer og aktier. Jeg tror, de også har udnyttet den seneste tids udsving på rentemarkedet. Sådan var det i hvert fald i foråret 2020 under corona.

Om et par uger får vi Protectors kvartalsrapport at se.

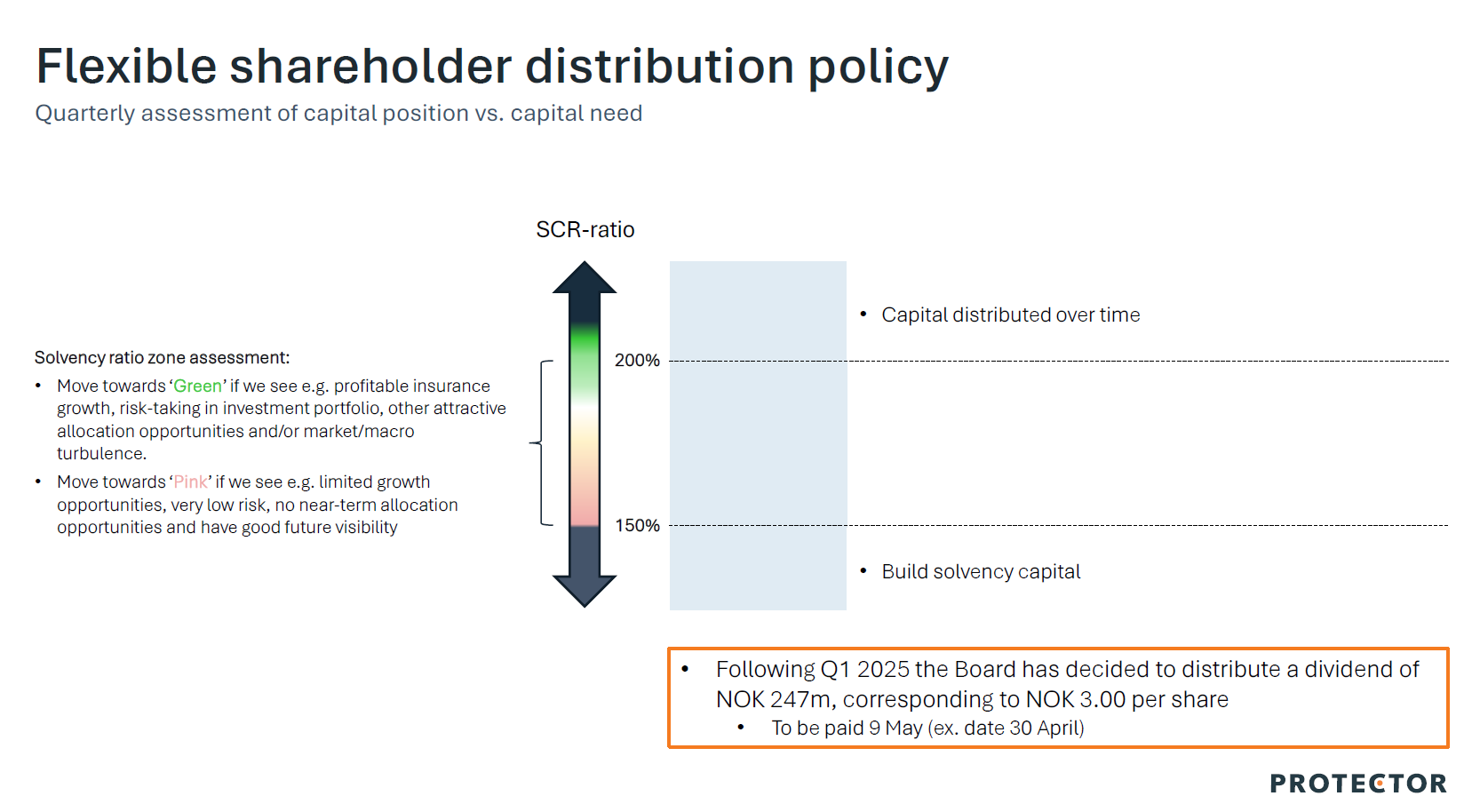

Så kom Q1-regnskabet, og fremgangen ser flot ud. Resultat pr. aktie for kvartalet var 9,00 NOK og udbytte 3,00 NOK pr. aktie. Toget kører, og der var tilsyneladende intet større negativt i kvartalet. I Q4 var CR 84,2%, nu 85,9%. I Q1 2024 var CR 91,2%. Retention rate var 94,2%, hvilket er på samme niveau som for et år siden.

Et rigtig flot resultat. CR overraskede mig, selvom effekten af en snefattig og varm vinter burde have været erkendt. Store skader var også lave, hvilket hjalp med CR-overraskelsen på trods af omkostningsbyrden fra opstarten af aktiviteter i Frankrig. Den danske arbejdsskadeforsikringsportefølje blev solgt fra, hvilket straks hjalp med de danske tal og en forbedring på 8 procentpoint i CR der.

Aktierne præsterede godt og bidrog med lidt over en tredjedel af nettoresultatet efter skat (brutto 323 mNOK / 8% afkast). Det skal huskes, at der sandsynligvis ikke forventes meget afkast fra aktierne i resten af året (min egen antagelse er 10% for hele året). AUM voksede med 13% fra situationen den 31.12.2024, hvilket er en helt fantastisk vækst.

Kvartalsudbytte bliver 3NOK pr. aktie og solvens 222% i forhold til det krævede solvenskapital. Nedenfor en påmindelse om fordelingen af midler.

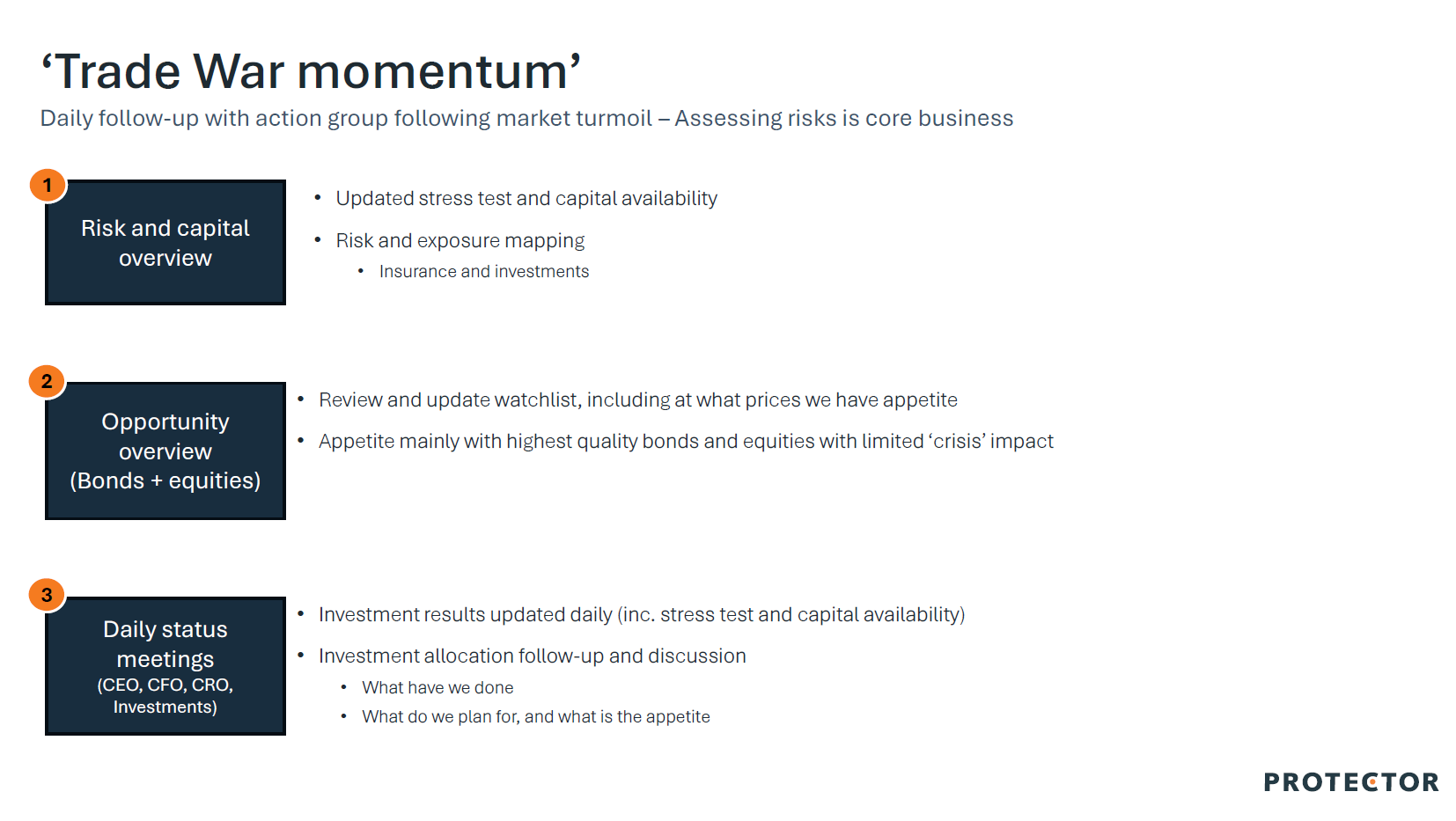

Og som jeg forventede, er mulighederne fra toldrodet under et skarpt lup:

Jeg opdaterer min egen simple prognose nedenfor. Væksten skal dæmpes lidt, og rentabiliteten skal øges. Derudover skal investeringsafkastet lidt op. Jeg brugte tidligere GWP forkert i stedet for forsikringsindtægter, som er lidt bagud i forhold til GWP og i Protes tilfælde er 5-7% lavere end GWP.

Sverre holder sig ikke tilbage i sine udtalelser og lovede allerede lidt før sin afgang i foråret 2021, at kursen ville stige over 100NOK inden for et år Men indtil videre har hans syn på selskabet og aktieudviklingen været meget præcist, og det er ikke så mærkeligt, da han kender selskabet og dets DNA ud og ind.

Det ser ud til, at man skal stikke hånden i lommen og tanke op igen, hvis markedet giver mulighed, og prisen falder til omkring 300-320NOK. Markedet med Trumps luner kan stadig give en god mulighed for det

Proten’s tidligere CEO (Hvaler Invest) har opdateret kursmålet (480) og givet en god opsummering af investeringscasen. Efter min smag er forventningerne til investeringsafkastet måske lidt for høje for indeværende år og fremover (f.eks. aktier 13,4% / 2025 og derefter gennemsnitligt 10% / år). I samme åndedrag skal det igen bemærkes, at han har været forbløffende korrekt med hensyn til forretningsudviklingen, og kursen har altid indhentet kursmålet. Han kan dog ikke forudsige investeringsafkastet på aktiesiden. I rentepapirer er det naturligvis lettere at forudsige.

Jeg bemærkede kommentarerne om, at Protector’s markedsandel i den offentlige sektor i Storbritannien allerede er omkring 25%, men at det er sværere på virksomhedssiden. Det gav anledning til tilfreds smil at høre, at Prote undersøgte ekspansion til Canada, Spanien og Holland, men at disse viste sig at være dårlige markeder. Måske har man lært af ekspansionen til Finland og Danmark, at omkostningslederskab ikke garanterer succes overalt. Jeg kan ikke sige noget om kilderne til ovenstående information. Det kan naturligvis være, at det er kommet frem i en resultatmeddelelse eller på en generalforsamling (hvis man gad lytte til dem).

Storbritannien fortsætter med stærk rentabel vækst i Q2 (17% LCY) i det såkaldte store kvartal (1. april er den generelle startdato for forsikringsperioden i Storbritannien).

Aktieafkast på 13,7% i H1 og en andel på ca. 30% af det skattefrie resultat. I H2 er der næppe udsigt til et lige så stærkt afkast.

Break-even i Frankrig allerede i andet kvartal. Det var tilfældigvis et kvartal med få skader. Der vil helt sikkert stadig være tabsgivende kvartaler, men ikke en dårlig præstation.

Protens tidligere bestyrelsesmedlem Sverre skulpturerede sin egen målkurs opad til 617 kr. Herunder er begrundelserne – tag dem med et gran salt.

better-than-expected Q2 results and slightly improved short-term outlook

increased expectations for growth in France

Increased P/E ratio from 17x to 20x. If you want to argue this point, please read the relevant section from our previous comment here first – Hint: How do you value a growth engine with 20%++ ROE…?)

a gradual increase in combined ratio from 2025 (85%) to 2027 (87%)

Efter min smag, på trods af vækst og ROE, er resultatet ikke af så høj kvalitet, at det fortjener en P/E på 20, hvilket dog er på niveau med sammenlignelige selskaber. Dette skyldes, at halvdelen af resultatet kommer fra investeringsafkast, som svinger mere voldsomt. Med andre ord, hvis vi når det værdiansættelsesniveau med en rekordhøj CR og investeringsafkastprocenter over gennemsnittet, vil jeg helt sikkert reducere kraftigt.

Kvartalsrapporten kan beundres i morgen eller i aften efter markedets lukning.

Kvartalsrapporten er ude. Kort sagt overgik det forsikringstekniske resultat forventningerne, men investeringsafkastet skuffede, især det negative afkast fra aktieinvesteringer. EPS lå under forventningerne, men jeg tror stadig, det vil ende lidt på den positive side, da kvartalsvise aktieafkast næppe tillægges så stor vægt.

Den franske udbudspipeline pr. 1.1.2026 ser lovende ud: 460 mio. EUR i udbud, hvoraf Prote byder på 70-75% af udbuddene. En ret høj procentdel, da de er meget mere selektive på andre markeder, men de søger tilsyneladende at få fodfæste på markedet, hvilket er helt rigtigt. I Storbritannien fik man den første ejendomskunde - lad os håbe, det giver nye vækstmuligheder Danmark, som længe har været problematisk, var kvartalets stjerne med en CR på hele 71,9%. Dette kan tilskrives salget af arbejdsskadeforsikringsporteføljen i begyndelsen af året.

Det blev også bemærket, at Protes investorsider er blevet fornyet, og med en hurtig scrolling får man efter min mening det mest væsentlige ud af virksomheden.

Jeg opdaterer min egen simple prognose nedenfor. Væksten skal dæmpes lidt, og rentabiliteten skal øges. Derudover skal investeringsafkastet lidt op. Jeg brugte fejlagtigt GWP i stedet for forsikringsindtægter i den forrige, selvom det skulle være forsikringsindtægter, som er lidt bagud i forhold til GWP og i Protes tilfælde er 5-7% lavere end GWP.

Combined ratio 85% => forsikringsteknisk resultat ~2.100mNOK

AUM gennemsnitligt 25.000mNOK, hvoraf obligationer ~21.000mNOK og aktier ~4.000mNOK

Fra obligationer kun renteindtægter 5,2% => 1.090mNOK og fra aktier 10% => 400mNOK, i alt 1.490mNOK

Other expenses og insurance finance expenses i alt -500mNOK

Skatter 25% / -770mNOK

Nettoresultat 2.320mNOK vs. 1.539mNOK FY 2024 dvs. EPS på ca. 28 NOK (50% vækst)

Vi følger stort set min tidligere prognose. Q4 CR forventes at stige lidt, da vintervejret øger køretøjsskader. Hvis aktieafkastet vender til overskud, kunne investeringsafkastet være godt 300mNOK i Q4, hvilket ville bringe os tæt på 28NOK.