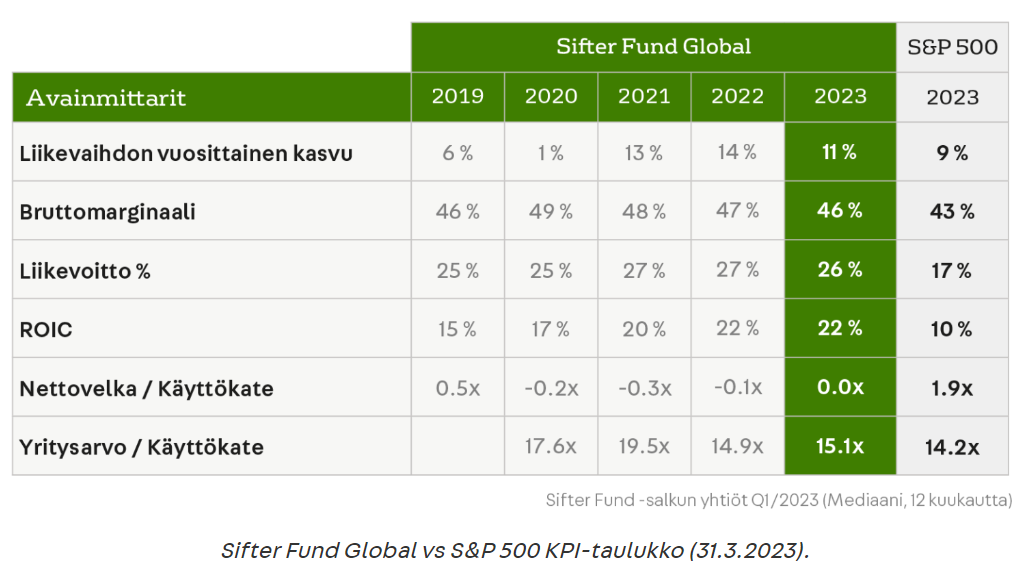

Jeg kunne ikke finde en særskilt tråd til såkaldte “kvalitetsselskaber”, så jeg besluttede at åbne en helt ny tråd til formålet. Formålet med tråden er at skabe en så alsidig debat som muligt om virksomheder, der opfylder strenge kvalitetskriterier. Forhåbentlig kan tråden også hjælpe andre medlemmer af fællesskabet med at finde nye interessante investeringsobjekter! Jeg håber derfor, at hvis du kender til et firma, der opfylder kriterierne, så tipper du om det her!

Hvad er så et kvalitetsselskab, som det er meningen, vi skal tale om i denne tråd? Der findes mange definitioner på et kvalitetsselskab, og der findes ikke én sandhed. Derfor tager jeg mig den frihed som trådens grundlægger at definere, hvad der udgør et kvalitetsselskab i denne sammenhæng. Dette er også for at undgå, at tråden bliver oversvømmet med hundredvis af virksomheder, som i en andens øjne måske er langt fra at være et kvalitetsselskab. Jeg vil have verdensbørsens bedste selskaber her, for desværre er de svære at finde på Helsinki-børsen! Heraf kan man allerede udlede, at kriterierne er strenge. Kriterierne består af både kvantitative og kvalitative faktorer. Når du tipper om et firma i tråden, skal du gøre dig den umage at forklare, hvordan selskabet opfylder de stillede kriterier.

Kvantitative kriterier:

- ROIC > 15 %

- Omsætningsvækst > 5 % p.a.

- Indtjeningsvækst > 7 % p.a.

- Nettomargin > 12 %

Disse tal skal i grove træk være realiseret i løbet af de sidste 5 år, men undtagelser tillades, hvis afvigelsen kan begrundes troværdigt som værende af “engangskarakter” eller lignende. Til de kvantitative kriterier kunne man sagtens have tilføjet pengestrømsbaserede nøgletal (f.eks. må FCF ikke være under 80 % af nettoresultatet) eller at capex/R&D-andelen skal være lille i forhold til omsætningen, men disse har jeg ikke taget med i denne omgang.

Kvalitative kriterier:

- Troværdige argumenter for, at den tidligere trend for indtjeningsvækst og det høje afkast af den investerede kapital fortsætter i mindst en årrække (5-10 år?). Den meget sandsynlige vækst skal altså være lønsom (høj ROIC). Dette leder os til punktet…

- Dybe voldgrave. Kun ægte dybe voldgrave i en kvalitetsforretning muliggør ovenstående krav. Hvorfor har netop dette firma dybe voldgrave, og hvorfor kan konkurrenterne (sandsynligvis) ikke træde dem over tæerne?

- Forretningen må ikke være for cyklisk. Børskursen må gerne svinge, men resultatet skal være nogenlunde forudsigeligt. Selvfølgelig er de færreste firmaer/brancher helt immune over for verdens begivenheder, så her er vi ikke helt blinde. F.eks. må resultatet/omsætningen godt “hoste” i et enkelt år, men der skal være en klar ekstern årsag, og det skal rette sig hurtigt.

EKSEMPLER:

På Helsinki-børsen opfattes f.eks. Elisa som et kvalitetsselskab, og målt på mange parametre og argumenter er det også tilfældet. Elisa opfylder dog ikke trådens kriterier; omsætningsvæksten har ikke helt nået målet, og der er ikke rigtig plads til at forbedre lønsomheden. Desuden er der efter min mening ikke rigtig troværdige argumenter for, hvordan firmaet skulle opnå en tilstrækkelig høj indtjeningsvækst. KONE ryger også ud af denne tråd, da væksten i omsætning og indtjening er meget træg. KONEs nettomarginer er også for lave.

Et andet firma, der typisk betragtes som et kvalitetsselskab i Helsinki, er Revenio, som i det mindste historisk set opfylder ovenstående kriterier. På den anden side bliver vækststimen brudt i år, så man kan med rette spørge, om Revenio overhovedet hører til i denne kategori længere. Efter min mening gør det, hvis man troværdigt kan argumentere med firmaets kvalitative faktorer for, hvorfor dette år er en undtagelse, og at man hurtigt vender tilbage til “hverdagen”. Et enkelt år ødelægger altså ikke stemplet som kvalitetsselskab endnu; det er helheden, der tæller. Jeg vender tilbage til Revenio senere, da jeg mener, det opfylder kriterierne, men det kræver gode argumenter her!

Jeg vender tilbage senere med et par andre indlæg i denne tråd, bl.a. om selskaberne Novo Nordisk og West Pharmaceutical Services, som begge fortjener deres egne indlæg.

Bemærk! Ingen bliver “dunket” i denne tråd, selvom du skulle tippe om et selskab, der ikke med sikkerhed opfylder kriterierne. Formålet er udelukkende at finde nye kvalitetsselskaber at stifte bekendtskab med. Kriterierne er strenge for at sikre, at kun de allerbedste bliver nævnt, så arbejdsbyrden ikke bliver for stor, da der er mange firmaer på børserne. F.eks. er et firma, der endnu ikke har et tilstrækkeligt langt track record, men hvor der er rigtig gode grunde til at tro, at det netop er fremtidens topselskab, meget interessant og velkomment i denne tråd ![]() Vi er altså mere fleksible med tallene, hvis den kvalitative side er helt i top. På en eller anden måde skal tallene dog allerede understøtte fortællingen, så desværre ryger Hyzon ud

Vi er altså mere fleksible med tallene, hvis den kvalitative side er helt i top. På en eller anden måde skal tallene dog allerede understøtte fortællingen, så desværre ryger Hyzon ud ![]()

Når et firma er blevet nævnt, er det i trådens ånd rigtig godt at føre en konstruktiv debat om det. Tråden er altså ikke tænkt til kun at blive fyldt med “meddelelser”, men også kvalitativ diskussion om disse selskaber er meget velkommen.

TILFØJELSE 5.11.2023:

Der blev allerede stillet spørgsmålstegn ved vigtigheden af vækstkomponenten i tråden. Et link, der blev delt i tråden (Importance of ROIC: “Reinvestment” vs “Legacy” Moats | Saber Capital Management), behandlede glimrende, hvorfor netop dette er vigtigt fra en investors perspektiv. En høj ROIC er ikke automatisk en garanti for succes for investoren, hvis firmaet ikke er i stand til at geninvestere forretningens pengestrømme igen og igen med denne høje ROIC til at skabe yderligere vækst i forretningen. En varm læseanbefaling.