Mange tak for Protectors rapportering! Det er altid en fornøjelse at læse dine gode kommentarer og indsigt!

2 Synes om

Tak for den hjertevarmende kommentar! ![]()

Bedømt ud fra kursreaktionen ser markederne ud til at fokusere på en underperformance i EPS. Det begynder at lugte af, at jeg skal finde købsbukserne frem fra skabet. For næste år er en EPS på 36-38 helt mulig, forudsat at væksten i forsikringspræmieindtægterne er 15-20% (alene væksten i Frankrig og præmieforhø

3 Synes om

Jeg har skitseret næste års resultat lidt, og i forhold til den tidligere besked skal jeg lægge lidt is i hatten. Jeg betragtede 33 kr. EPS som base case og 17,5 P/E med nuværende præstation som et neutralt værdiansættelsesniveau => Kursmål (TP) om et år på 578 kr., hvilket er groft sagt 30% årligt afkast inklusive 2% udbytte. Jeg tilføjede i dag på 451 kr. niveauet, da jeg mener, at nedadrettet risiko er meget begrænset, og i denne turbulens smager stabil forsikringsvirksomhed godt.

Bear case er også helt mulig, dvs. at EPS ville stå stille i forhold til indeværende år. Jeg satte multiplen til 15, men med den præstation kan den lige så godt være 17,5. Jeg tror på ingen måde på, at væksten aftager til 5%.

Bull case er også mulig, men usandsynlig. Det ville kræve et stort gennembrud i Frankrig (vækst) og forhold som i indeværende år med hensyn til skadesprocent (ingen store storme og/eller moderate store skader). Også aktierne skulle nå indeværende års afkast.

I det store billede tror jeg ikke på samme aktieafkast, som man har set de seneste 3 år. Årsager:

- At den markant forbedrede combined ratio efter min mening er tæt på maksimum i forhold til virksomhedens mål, dvs. at prissætningen skal holdes konkurrencedygtig.

- Renteindtægter stabiliseret

- Derudover er P/E-multiplen steget i denne periode fra omkring 12 til 15-17. Den kan naturligvis stadig strække sig til sammenlignelige selskabers 20-niveauer, hvilket er joker-faktoren for afkastet.

Men til den nuværende pris burde et pænt årligt afkast på 15-20% være inden for rækkevidde de næste par år.

| 2026 bear | 2026 base | 2026 bull | |

|---|---|---|---|

| Vækst i forsikringsindtægter | 10% | 15% | 20% |

| Forsikringsindtægter (mNOK) | 15 070 kr | 15 755 kr | 16 440 kr |

| Combined ratio | 86% | 85% | 84% |

| Forsikringsserviceresultat (mNOK) | 2 110 kr | 2 363 kr | 2 630 kr |

| AUM obligationer gennemsnitligt (mNOK) | 25 500 kr | 25 500 kr | 25 500 kr |

| AUM aktier gennemsnitligt (mNOK) | 4 400 kr | 4 400 kr | 4 400 kr |

| Obligationsrente (uden værdireguleringer) | 5% | 5% | 5% |

| Aktieafkast | 8% | 10% | 12% |

| Investeringsresultat (mNOK) | 1 627 kr | 1 715 kr | 1 803 kr |

| Andre omkostninger og forsikringsfinansieringsomkostninger (mNOK) | −450 kr | −450 kr | −450 kr |

| Skat 25% | −822 kr | −907 kr | −996 kr |

| Nettoresultat (mNOK) | 2 465 kr | 2 721 kr | 2 988 kr |

| EPS | 30 kr | 33 kr | 36 kr |

| P/E | 15 | 17,5 | 20 |

| Markedsværdi (mNOK) | 36 977 kr | 47 621 kr | 59 751 kr |

| Kursmål | 449 kr | 578 kr | 725 kr |

3 Synes om

Så kom de foreløbige væksttal for 2025 samt væksttallene for gross written premium (bruttopræmieindtægter) pr. 1.1.2026, som har stor betydning for væksten i hele året (ca. en tredjedel). I omkring hver tredje af Protes forsikringsaftaler er forsikringsperioden kalenderåret, og dermed er 1.1. periodens første dag.

2025 GWP-vækst på 14 % i lokale valutaer, hvilket jeg synes er et solidt niveau set i lyset af Protes historik. Derimod er væksten pr. 1.1. på fremragende 25 %, hvoraf det franske marked, der blev åbnet i 2025, udgør 47 %!!! ![]()

![]()

![]() Der er altså blevet vundet kunder i stor stil. Forhåbentlig får vi mere information om lønsomheden i Frankrig i forbindelse med næste uges regnskabsaflæggelse.

Der er altså blevet vundet kunder i stor stil. Forhåbentlig får vi mere information om lønsomheden i Frankrig i forbindelse med næste uges regnskabsaflæggelse.

Baseret på disse tal har jeg opdateret mine tabeller lidt, og mit base case giver et kursmål på 620-650 med en P/E på 17,5, lidt afhængigt af udviklingen i investeringsaktiverne, som der kommer mere info om i næste uge. Jeg offentliggør den opdaterede tabel derefter. Det kan også være relevant at overveje, om en P/E på 17,5 er en for konservativ værdiansættelse, når man tager vækst, ROE og track record i betragtning.

Edit. Rettet fejl vedrørende 1. januars andel af hele årets vækst.

5 Synes om

Q4 er ude

investor-presentation-fy-and-q4-2025-prot.pdf (2,4 Mt)

Det så godt ud i mine øjne, og jeg tror ikke, at markedets holdning vil afvige fra dette. Q4-højdepunkter:

-

Vækst på 12 % i lokale valutaer.

-

Combined ratio 85 % mod 84,2 % i Q4/24, altså en anelse svagere. UK og Sverige forbedrede sig lidt, mens Norge og Danmark blev svækket. Frankrig som nyt marked var en klods om benet rent lønsomhedsmæssigt (CR 121,8 %).

-

Loss ratio steg med 0,9 procentpoint til 73,5 %, og cost ratio blev forbedret med 0,2 procentpoint til 11,4 % på trods af opstarten i Frankrig (hvor cost ratio var 22,8 %).

-

Investeringsafkast 2,1 % mod -0,4 % i Q4/24. Aktier gav et pænt afkast på 7,1 % i kvartalet, og obligationer et stabilt afkast på 1,2 %. Bemærk! I Q3 gav aktier -1,9 %, så der er naturligvis udsving. Aktieafkastets andel af resultatet før skat var ~24 % for FY2025.

-

EPS på hele 8,5 NOK.

-

Kvartalsudbytte på 6 NOK (BEMÆRK! Udlodning af udbytte vurderes kvartalsvis, og Protector kan endda lade være med at udbetale udbytte i visse kvartaler, hvis der er bedre anvendelse for kapitalen andetsteds).

-

Solvensgrad efter udbytte er stærke 197 %, da der er brug for kræfter til væksten i Frankrig. Solvenskravene steg også, fordi Protector reducerede sin genforsikringsdækning.

-

Egetbeholdningen i genforsikringen er blevet forhøjet, hvilket betyder, at Protector beholder en større del af bruttopræmierne selv. Det vil sige, at dette booster omsætningsvæksten og lønsomheden en smule på lang sigt, men øger tilsvarende udsvingene i forsikringsresultatet, da en større andel af storskader skal bæres af Prote selv.

Højdepunkter for 2025:

- Vækst på 14 % i lokale valutaer. Væksten var jævnt fordelt på alle markeder, så UK er ikke længere den eneste vækstmotor.

- ROE på hele 42 % (sammenlignet med Inderes’ prognose for Sampo på 26,7 % i 2025).

- Combined ratio 84,7 % mod 88,1 % i FY2024. Den klart største forbedring skete i Danmark (117,6 % => 86,6 %), som længe har været et problembarn. Et bevis på, at korrektioner i forsikringsbranchen kan ske meget hurtigt. I Danmarks tilfælde blev den tabsgivende arbejdsskadeportefølje solgt fra, og der indgås ikke nye aftaler.

- Cost ratio steg 0,5 procentpoint til 11,1 %, primært på grund af Frankrig. Loss ratio faldt 3,9 % til 73,6 %.

- Stærkt investeringsafkast på 7,3 % mod 4,9 % i FY24. Aktier gav 20,3 % og obligationer 5,2 %.

- Renewal rate 95 %, hvilket betyder, at kundefastholdelsen er rigtig stærk. Et bevis på, at selskabets strategi virker, nemlig satsningen på mæglerkanalen, præcis risikovurdering ud fra egne styrker på hvert marked og omkostningseffektivitet. Selskabet indtog førstepladsen i mæglertilfredshedsundersøgelser på alle sine markeder. Frankrig var endnu ikke med.

Udsigter:

- Den 1. januar (central fornyelsesdato for kontrakter) var væksten 25 % i lokale valutaer, hvoraf Frankrigs andel udgjorde 47 %. Dette betyder, at Frankrig fordobler sin størrelse alene med dette salg i FY26.

- Bagsiden af medaljen er, at Frankrigs lavere lønsomhed med sin større volumen vil trække CR ned på koncernniveau. For UK tog det 3 år, før driften blev lønsom. Og det var en god præstation! Så intet nyt her, men Frankrigs lønsomhed skal selvfølgelig overvåges.

- Frankrigs loss ratio var høj på 97,1 % i FY25. Det kunne være interessant at høre kommentarer om, hvad dette skyldes. Kundebasen var ganske vist lille sidste år, så enkelte skader kan allerede forklare det.

- Jeg vil forsøge at opdatere mine regneark i de kommende dage og lægge min egen prognose for det igangværende år ud.

Jeg forventer en betydelig positiv kursreaktion i dag.

4 Synes om

Webcasten afslørede, at man i Frankrig kun har vundet 10% af de afgivne tilbud, hvilket betyder, at de vundne handler i hvert fald ikke er kommet gennem aggressiv prissætning. De antog derfor, at væksten dér ville være endnu højere. Tilsyneladende har forsikringsselskabet AXA sat sine priser markant ned på skadesforsikring sammenlignet med 2025-situationen. I Sverige og Storbritannien er der også udfordringer i forhold til vækst, dvs. markedet bløder op, og priserne falder. Derimod er der stærk vækst i Danmark og Norge, men det er dog mindre markeder.

Jeg tror, at årsagen til kursreaktionen er den skærpede konkurrencesituation på de største markeder (UK og Sverige) samt informationen om konkurrencesituationen for skadesforsikring i Frankrig.

Herunder opdaterede bear, base og bull scenarieberegninger for 2026.

Base-casens vækstantagelse på 20% kan virke høj, men i praksis er de 7,7 procentpoint allerede i hus (kontrakter indgået i Q1 svarer til ca. en tredjedel af porteføljen og væksten i 1.1. gross written premium er 25%) alene fra væksten pr. 1.1., så der kræves “kun” en vækst på 17,7% for resten af året. Desuden booster faldet i genforsikringsniveauet væksten i net earned premium/revenue, hvilket afspejles på den øverste linje i resultatopgørelsen.

Hvad angår combined ratio, har jeg i base-casen antaget, at Frankrig tredobler sin størrelse i 2026, og at CR falder til 110%, hvor loss ratio falder til omkring 90% og cost ratio til omkring 20%. Ellers antages samme CR-niveau som i 2025.

AUM (kapital under forvaltning) er beregnet forenklet som værdierne pr. 31.12.2025 +10%, hvilket afspejler årets gennemsnitlige AUM. I 2025 steg AUM med ca. 20% drevet af forretningsvækst og investeringsafkast. AUM-væksten følger i høj grad forretningsvæksten, og det er også antagelsen nu.

For obligationsafkast antager jeg de samme 5% som i 2025, da yielden var 4,9% pr. 31.12.2025. Aktieafkast svinger mest, og en grundantagelse på 10% for indeværende år kan være i overkanten i lyset af sidste års rally (Protector har en CAGR på 12%). Med den 10% antagelse er EPS-effekten af aktieafkast ca. +4 NOK mod et afkast på 0%.

Den acceptable fP/E er hævet til 18 i base-casen. Begrundelsen er en fantastisk 5-årig track record (kvalitet), gode udsigter for rentemarkedet samt en tydelig vækststi.

| 2026 bear | 2026 base | 2026 bull | |

|---|---|---|---|

| Forsikringsindtægtsvækst | 17,5% | 20,0% | 22,5% |

| Forsikringsindtægter (mNOK) | 16 568 kr | 16 920 kr | 17 273 kr |

| Combined ratio | 86% | 85% | 84% |

| Forsikringsteknisk resultat (mNOK) | 2 319 kr | 2 538 kr | 2 764 kr |

| AUM obligationer gennemsnit (mNOK) | 23 772 kr | 23 772 kr | 23 772 kr |

| AUM aktier gennemsnit (mNOK) | 4 762 kr | 4 762 kr | 4 762 kr |

| Obligationsrente (ingen værdireguleringer) | 5% | 5% | 5% |

| Aktieafkast | 8% | 10% | 12% |

| Investeringsresultat (mNOK) | 1 570 kr | 1 665 kr | 1 760 kr |

| Andre omkostninger og forsikringsfinansielle omk. (mNOK) | −550 kr | −550 kr | −550 kr |

| Skat 23% | −768 kr | −840 kr | −914 kr |

| Nettoresultat (mNOK) | 2 571 kr | 2 813 kr | 3 060 kr |

| EPS | 31 kr | 34 kr | 37 kr |

| P/E | 16 | 18 | 20 |

| Markedsværdi (mNOK) | 41 137 kr | 50 628 kr | 61 194 kr |

| Kursmål | 499 kr | 614 kr | 743 kr |

6 Synes om

Som en kommentar til ovenstående beregninger er det ret langt fra skadesforsikringsselskabernes virkelighed, hvis forskellen i CR mellem bull- og bear-scenarierne er 2 procentpoint. Hvis man ikke ønsker at variere CR mellem de forskellige scenarier, ville det være bedre bare at holde den ens.

Helt rigtigt, det er et ret stramt spænd. Man kunne også sætte CR til 88 % i bear-scenariet og 83 % i bull-scenariet, men jeg ville give dem en markant lavere vægtning end de værdier, jeg angav.

Sverre (Proten ex-tj) har udarbejdet en opdatering af sin Protector-analyse. De forventer en flad EPS i 2026, selvom præmieindtægterne vokser med 19 % i deres prognoser. Dette skyldes deres konservative antagelse om, at combined ratio vender tilbage tættere på det langsigtede gennemsnit (26e 87 %), hvilket er betydeligt højere end i 2025 (84,7 %).

Deres kursmål forbliver 660 NOK.

Interessant yderligere information om det britiske marked for erhvervsejendomsforsikring (commercial og real estate), som Prote nu bevæger sig ind på. Indtil nu har det ikke været et attraktivt marked, da værdikæden er kompleks (mange mellemled, provisioner på op til 40 % af præmien), hvilket udhuler Protes fordele som omkostningsleder. Desuden har købere/banker et krav om en A-kreditvurdering, som Prote ikke havde tidligere (det har de nu). Endelig er der meget veletablerede relationer mellem aktørerne på markedet, hvilket har gjort det svært at komme ind imellem. Nu lægger den britiske regering pres på gennemsigtighed i prissætningen, reduktion af provisionsomkostninger og forsøger at sænke barren for at skifte forsikringsselskab for at lette konkurrencen.

Det britiske ejendomsforsikringsmarked er enormt, ca. 1 mia. GBP, hvilket svarer til størrelsen på en åbning af et nyt nordisk marked. Prote har i øjeblikket kun forsikret ejendomme tilhørende offentlige myndigheder i Storbritannien. Erhvervs- og ejendomsejendomme (commercial og real estate) er også attraktive, fordi størstedelen af skadesudbetalingerne kommer fra små såkaldte frekvensskader, hvilket mindsker volatilitet/varians.

1 Synes om

Resultatet kom allerede i går. Combined ratio forblev på et godt niveau, og de tegnede præmier (written premium) steg en smule. Skal lige tygges igennem og studeres nærmere, når der er tid. Ved et hurtigt blik tøffer toget bare afsted.

3 Synes om

Der har været travlt på arbejdet, så mine indlæg herinde er desværre blevet nedprioriteret. Til en start ses Protens aktieportefølje herunder per 31.12.2025, som hentet fra årsberetningen.

YTD-afkastet er ikke ligefrem prangende, hvilket også fremgik af Q1, men hvis man skal finde noget positivt, har den seneste måned allerede budt på plusser. Det er også værd at bemærke, at de nordiske banker, som har ligget i porteføljen i årevis, nu er røget ud. Huhtamäki (Huhtis), Siili og Sitowise er kommet ind i porteføljen. Verkkokauppa er solgt, og “i stedet” er Zalando kommet til.

2 Synes om

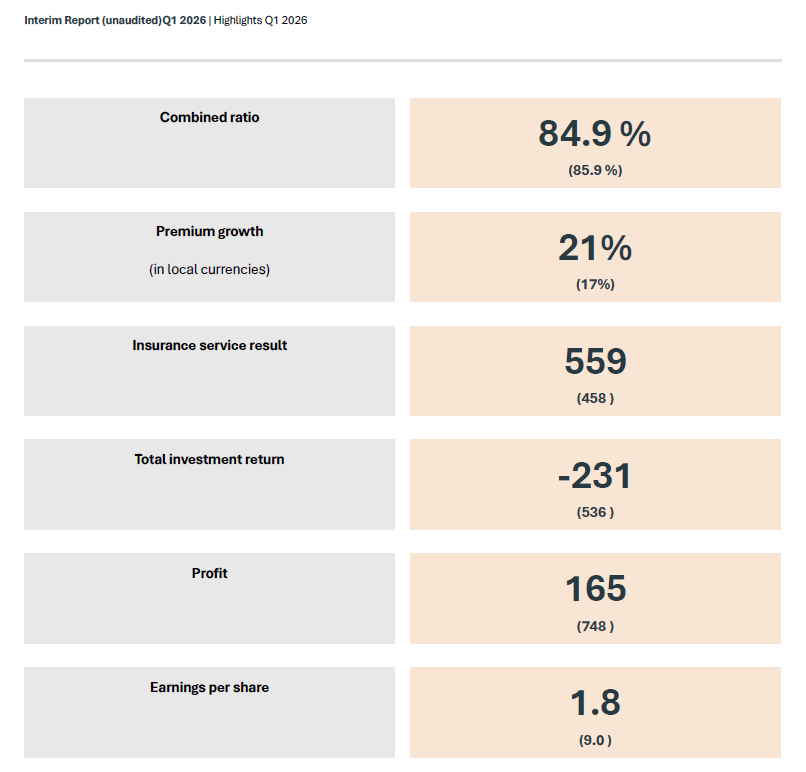

Under overskriften på kvartalsrapporten er det væsentlige: Det forsikringstekniske resultat og væksten rocker - investeringsafkastet halter.

- Inden for investeringsafkast faldt aktier med -7,2%, og obligationer steg med +0,1%

For obligationer betød de stigende renter et fald i kursværdien, men yielden steg en smule (5,1% => 5,3%), samtidig med at risikoniveauet blev sænket (15,5% færre high yield-obligationer).

For obligationer betød de stigende renter et fald i kursværdien, men yielden steg en smule (5,1% => 5,3%), samtidig med at risikoniveauet blev sænket (15,5% færre high yield-obligationer). - Solvenskravene faldt som følge af det lavere risikoniveau i investeringerne, hvorfor Prote udbetalte et usædvanligt stort kvartalsudbytte på 8 NOK trods den stærke vækst.

- Renewal rate på 93%

- I UK går væksten i stå Vækst på kun 5% i de centrale forsikringer med start 1.4. grundet lavere tilbudsaktivitet og en lavere hit rate. Renewal rate er dog over 100% inden for det offentlige og fast ejendom.

- I UK er lønsomheden i top - CR på beskedne 77%

- Halvdelen af væksten på 21% kom fra Frankrig, hvor væksten var 172%

- Overraskende nok var der også 19% vækst i Norge

- Frankrig nåede allerede et pænt positivt resultat (CR 91,7%) selvom de kun har været på markedet i 1,5 år!!! Det er selvfølgelig stadig “early days”, og som jeg tidligere har nævnt, led de et stort tab i Danmark efter de første gode år, fordi prissætningen havde været for aggressiv.

- En lavere genforsikringsgrad resulterede i 1,8 procentpoint lavere genforsikringsomkostninger. Dette burde føre til større udsving i loss ratio, men i dette kvartal var storskader usædvanligt lave (1,7% af præmieindtægterne mod et gennemsnit på 6%).

Den fremragende præstation drukner i de dårlige investeringsafkast. Efter min mening begynder dette at være et godt tidspunkt at supplere op i porteføljen.

6 Synes om

Tak for det gode resumé! Jeg ender nok med at fylde mere Protector på; den har været i porteføljen siden 2016, og det ser godt ud ![]()

1 Synes om

Der er da nogle ret lækre afkastprocenter i porteføljen ![]() Selv købte jeg første gang i 2015 og solgte med lidt af et heldigt timing-mæssigt sammentræf i 2018 før krakket, og kom med igen i foråret 2020.

Selv købte jeg første gang i 2015 og solgte med lidt af et heldigt timing-mæssigt sammentræf i 2018 før krakket, og kom med igen i foråret 2020.