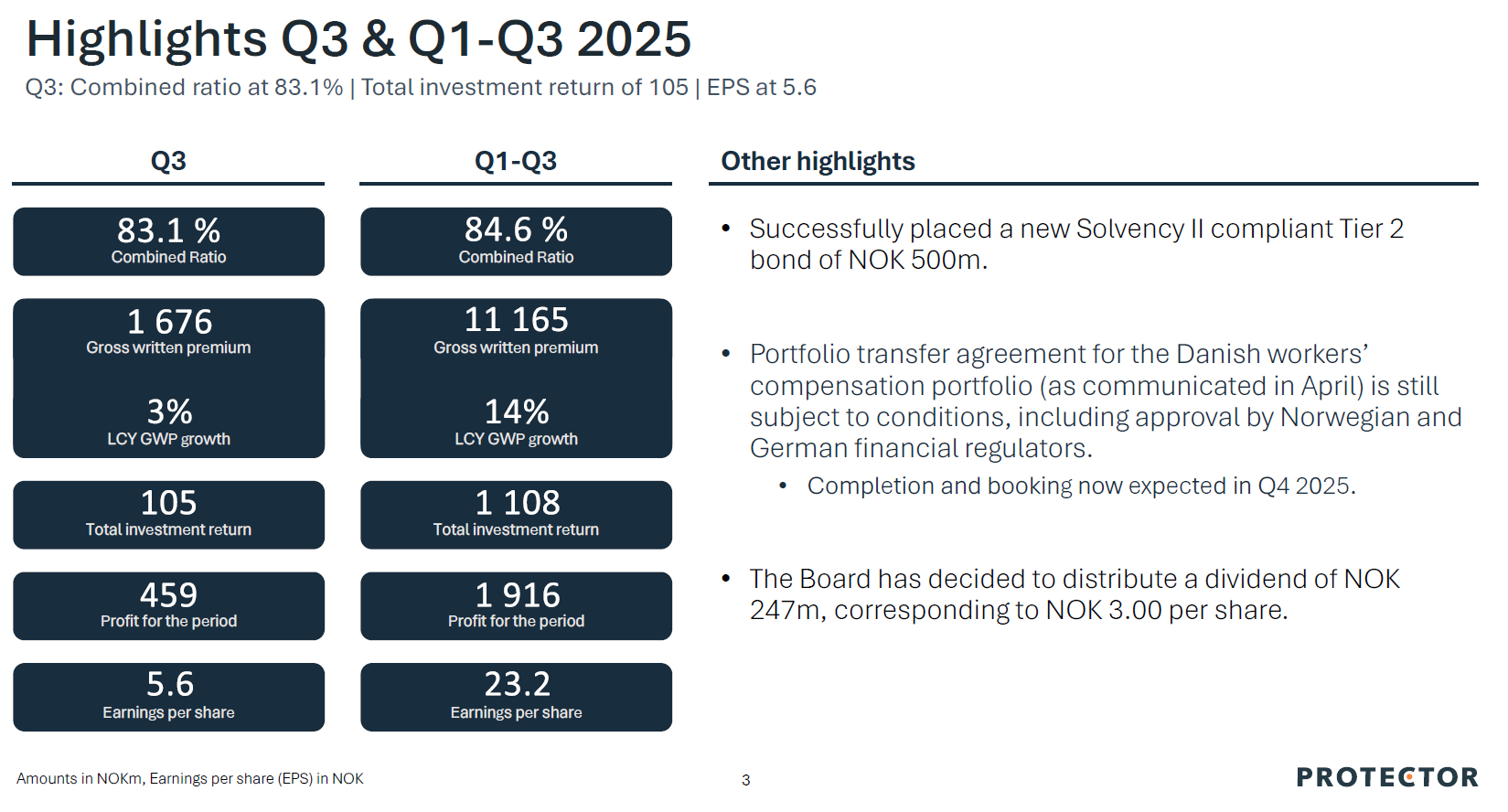

Kvartalsrapporten er ude. Kort sagt overgik det forsikringstekniske resultat forventningerne, men investeringsafkastet skuffede, især det negative afkast fra aktieinvesteringer. EPS lå under forventningerne, men jeg tror stadig, det vil ende lidt på den positive side, da kvartalsvise aktieafkast næppe tillægges så stor vægt.

Den franske udbudspipeline pr. 1.1.2026 ser lovende ud: 460 mio. EUR i udbud, hvoraf Prote byder på 70-75% af udbuddene. En ret høj procentdel, da de er meget mere selektive på andre markeder, men de søger tilsyneladende at få fodfæste på markedet, hvilket er helt rigtigt. I Storbritannien fik man den første ejendomskunde - lad os håbe, det giver nye vækstmuligheder ![]() Danmark, som længe har været problematisk, var kvartalets stjerne med en CR på hele 71,9%. Dette kan tilskrives salget af arbejdsskadeforsikringsporteføljen i begyndelsen af året.

Danmark, som længe har været problematisk, var kvartalets stjerne med en CR på hele 71,9%. Dette kan tilskrives salget af arbejdsskadeforsikringsporteføljen i begyndelsen af året.

Det blev også bemærket, at Protes investorsider er blevet fornyet, og med en hurtig scrolling får man efter min mening det mest væsentlige ud af virksomheden. ![]()

![Näyttökuva 2025-10-