Det rör sig om en amerikansk fast casual-restaurangkedja grundad 1963, som ursprungligen kommer från Chicago. Företaget har för närvarande 85 restauranger i tio delstater i USA. Deras mål är att öka antalet restauranger till cirka 500 stycken.

Företaget har under sin historia inte stängt en enda restaurang, vilket innebär att alla restauranger är lönsamma.

Företaget är så populärt i USA att när de öppnar en ny restaurang är det timslånga köer under öppningsveckan.

40 % av restaurangernas försäljning kommer från drive-thru-körfältet och en person spenderar i genomsnitt 10,75 $ i restaurangen.

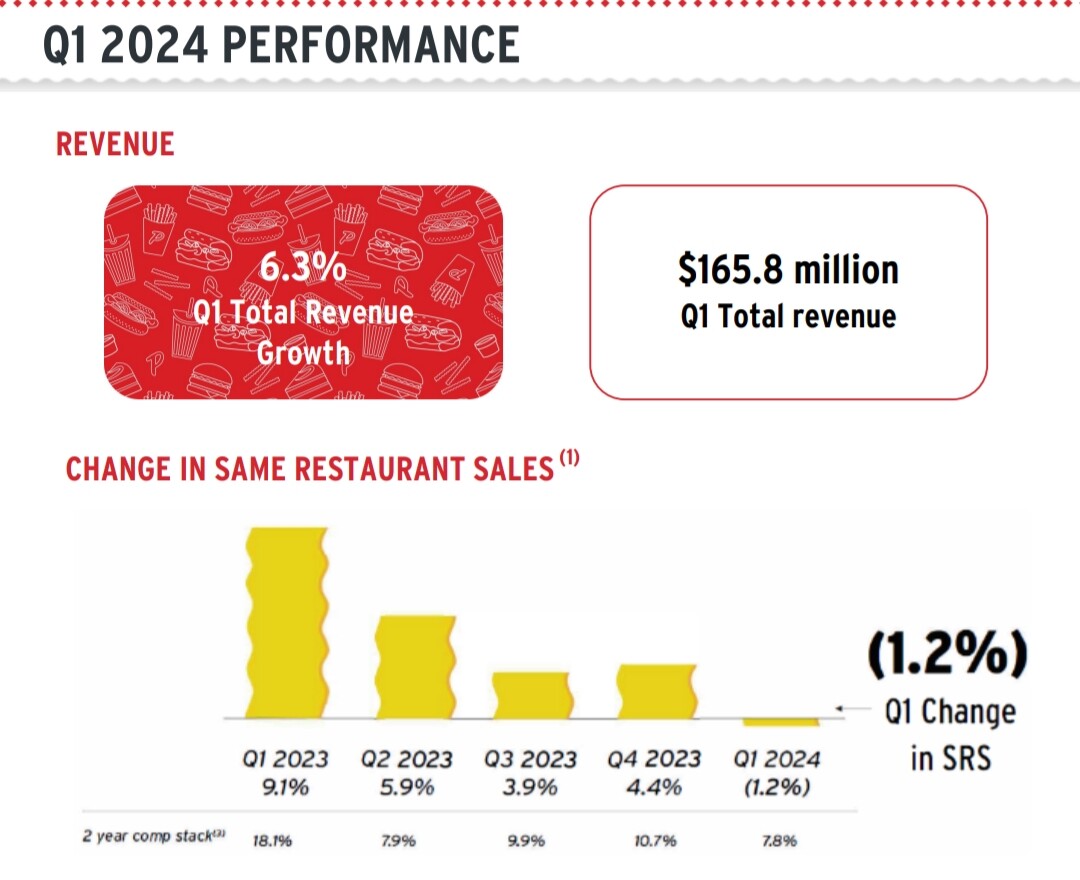

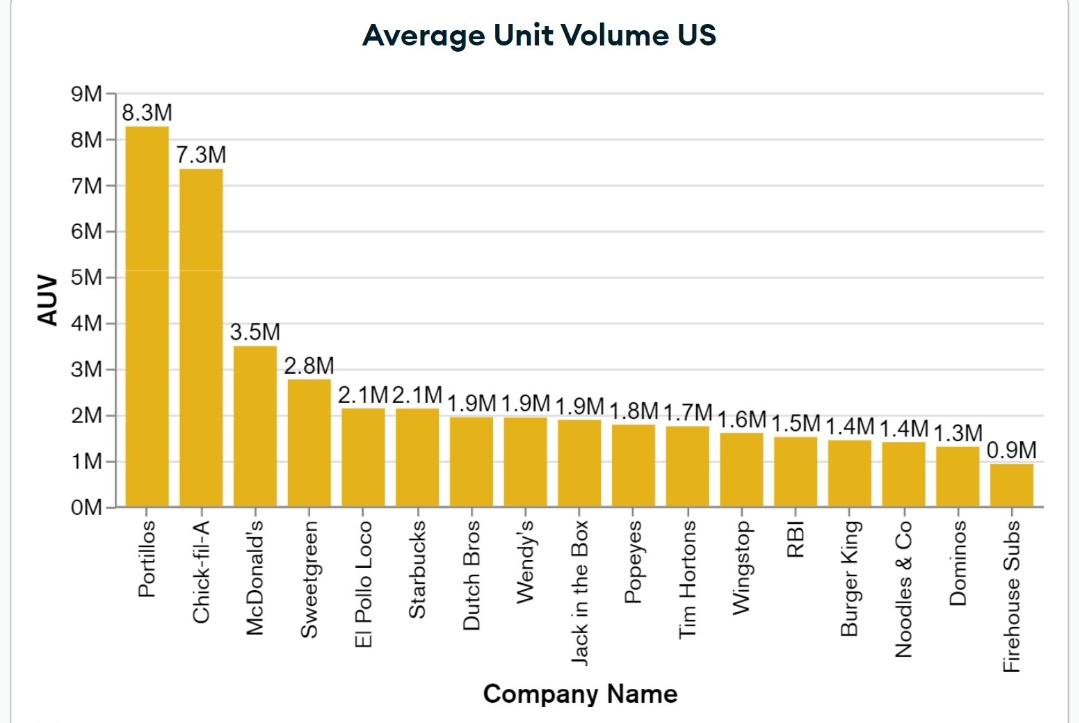

Försäljningen per restaurang och år är cirka 8,3 miljoner $, vilket är betydligt högre än hos konkurrenterna.

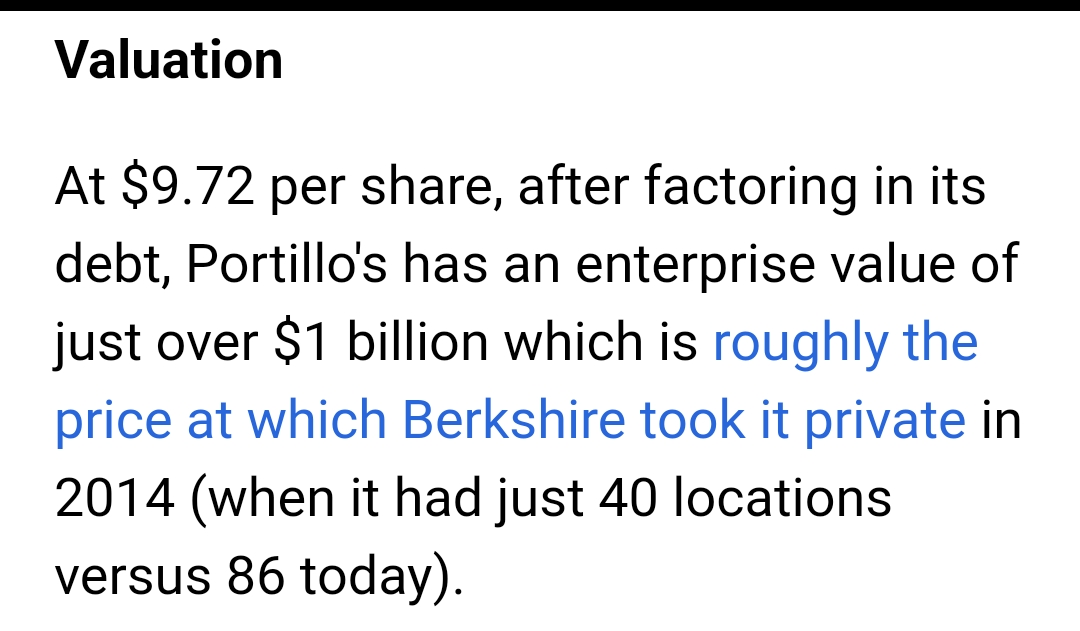

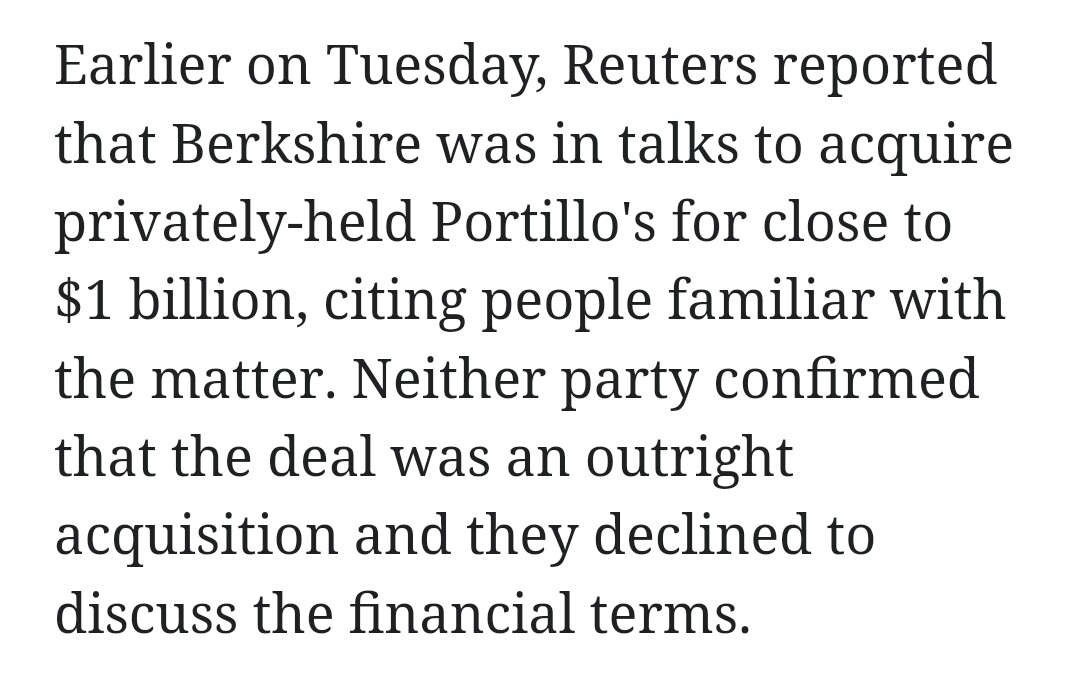

År 2014 såldes kedjan till ett private equity-bolag vid namn Berkshire Partners, som noterade företaget på börsen 2021. IPO-priset var då 20 $ per aktie.

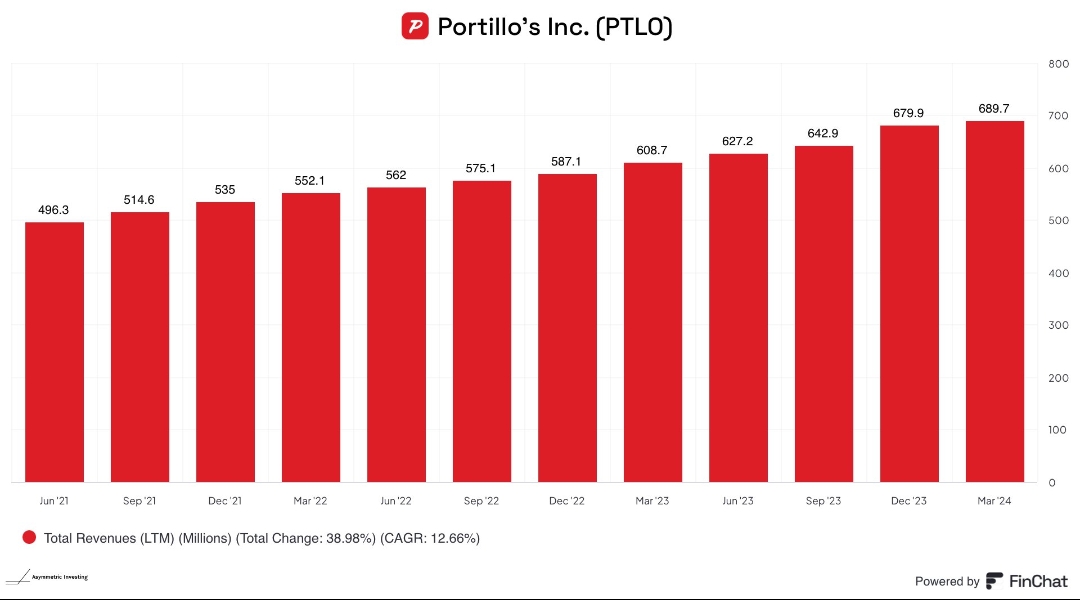

Företaget har ökat omsättningen under de senaste åren med en årstakt på cirka 10–15 %, och de har som mål att hålla tillväxten inom intervallet 12–15 % i framtiden. Företagets tillväxt bromsas delvis av att företaget själva äger alla fastigheter och finansierar tillväxten direkt från det operativa kassaflödet. Att bygga en ny restaurang kostar cirka 7 miljoner $, men enligt dem själva är det möjligt att pressa ner byggkostnaderna till omkring 5,5 miljoner med deras nya restaurangkoncept, där köket blir mindre och mer effektivt. En nyligen öppnad restaurang ger också direkt ett positivt kassaflöde.

Företaget har två noterade aktieslag, A-aktien och en B-aktie som ägs av private equity-bolaget, men företaget återköper regelbundet B-aktier och konverterar dem till A-aktier, vilket ökar handelsvolymen i den noterade aktien utan att späda ut ägandet.

Det finns fortfarande 11,6 miljoner B-aktier kvar att lösa in för företaget, medan det finns 61,6 miljoner A-aktier.

Det som gör detta intressant är att företagets EV/EBITDA-multipel för i år är 11,3, medan genomsnittet för börsnoterade restauranger i USA är 16,6. Detta trots att företaget växer med tvåsiffriga tal.

I början av detta år köpte aktivist-investeraren Glen Welling en andel på 3,5 % i företaget, och han har även gjort ett bra jobb i Shake Shack.

Jag tror att han försöker få företaget att sälja fastigheterna som finns i balansräkningen, vilket skulle höja företagets avkastning på kapital och frigöra mer pengar för tillväxt. Dessutom har han haft för vana att tillsätta sitt eget folk i styrelsen. Glen nämnde i någon intervju att hans enda uppgift i de företag där han köper en andel är att komma på hur man får upp aktiekursen.

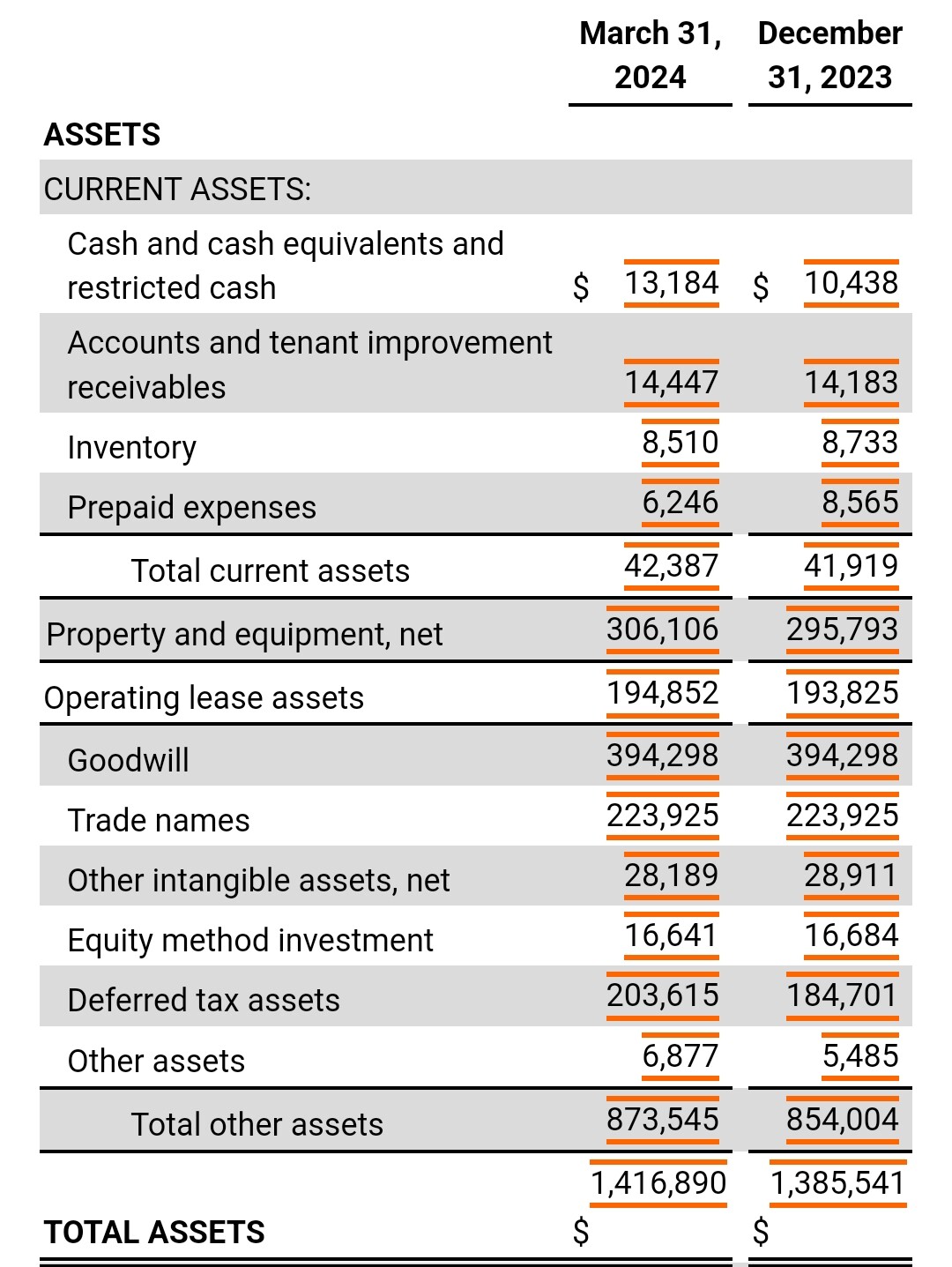

De har fastigheter till ett värde av 306 miljoner $ i balansräkningen, och om det kostar 7 miljoner att bygga en ny restaurang, kan försäljningen av dessa 85 restauranger inbringa mer pengar än de 306 miljoner som står i balansräkningen.

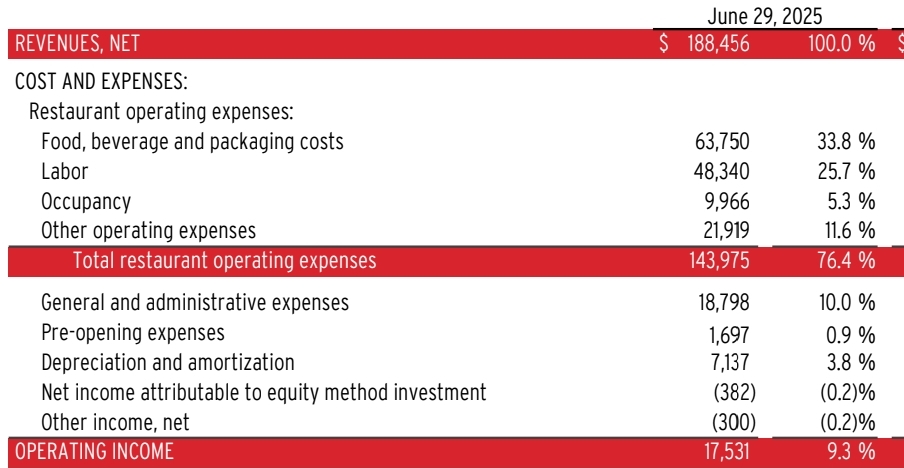

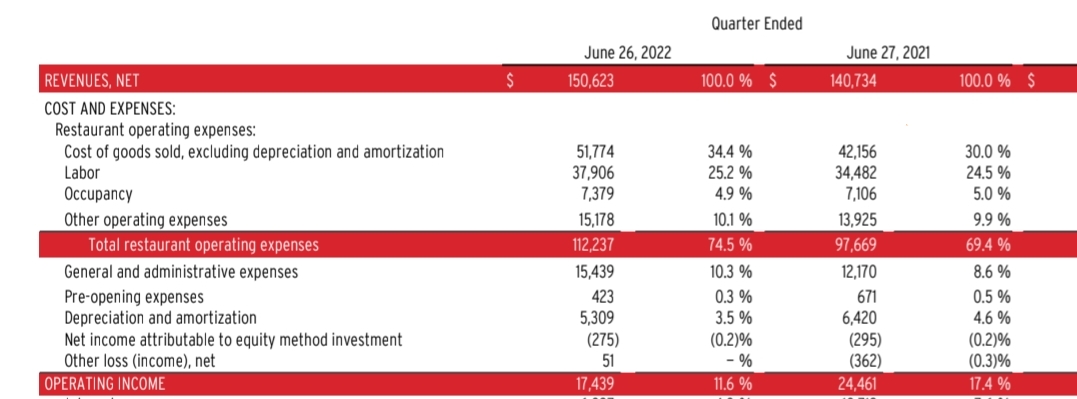

Siffror:

Nedan följer en kundupplevelse från restaurangen och en intervju med VD:n.