Dags att starta en egen tråd för den här också för att underlätta bevakningen nu när en färsk resultatrapport har publicerats. Det kanske finns några andra aktiva följare för det här bolaget här.

Toast är ett amerikanskt företag som erbjuder molnbaserade helhetslösningar för restaurangbranschen. I utbudet finns kassasystem (POS, Point of Sale) samt ett urval av andra tjänster, till exempel för orderhantering, betalningshantering och för att följa upp/förbättra kundupplevelsen. Toast fokuserar särskilt på små och medelstora restauranger, även om de också kan hantera större kunder.

Jag lägger också till något här, aktiverar tråden för ett intressant företag lite.

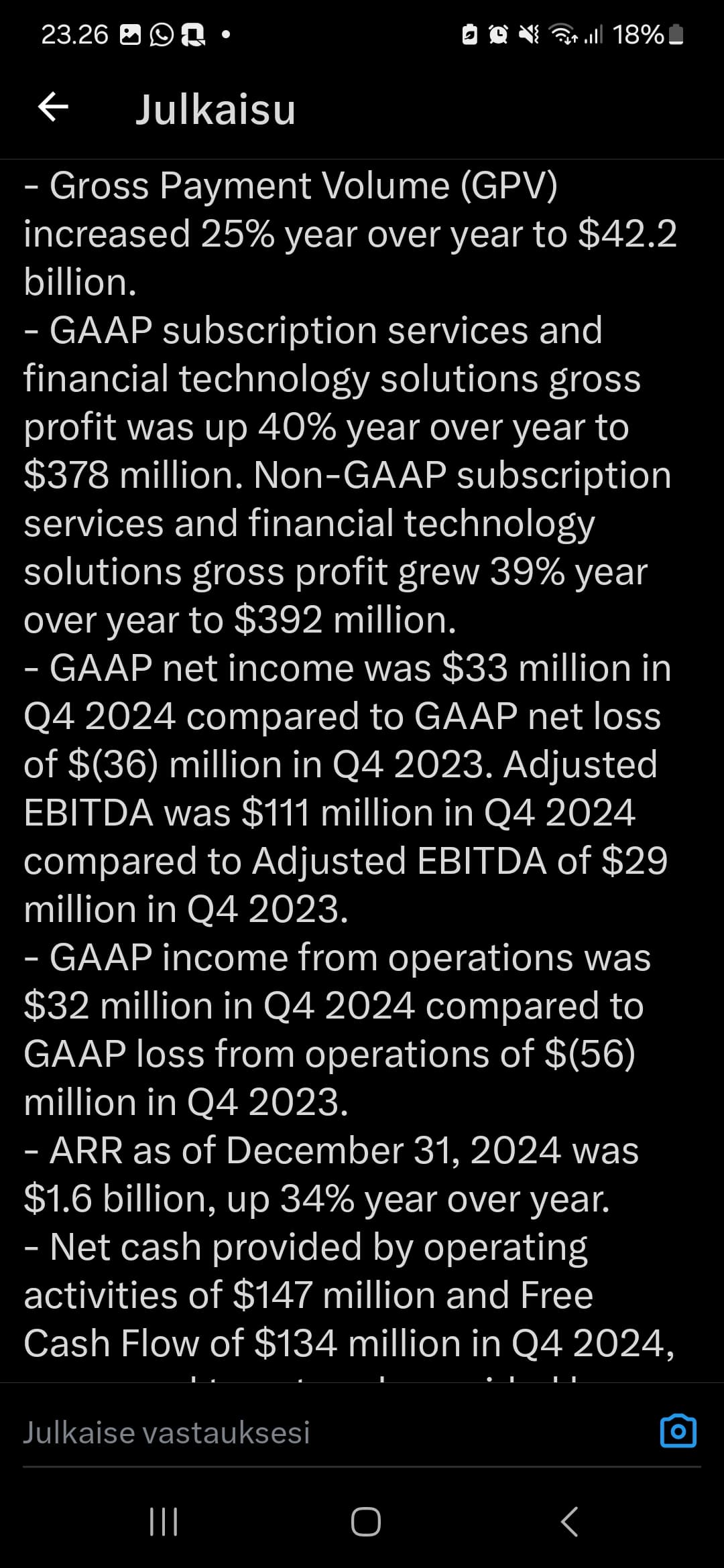

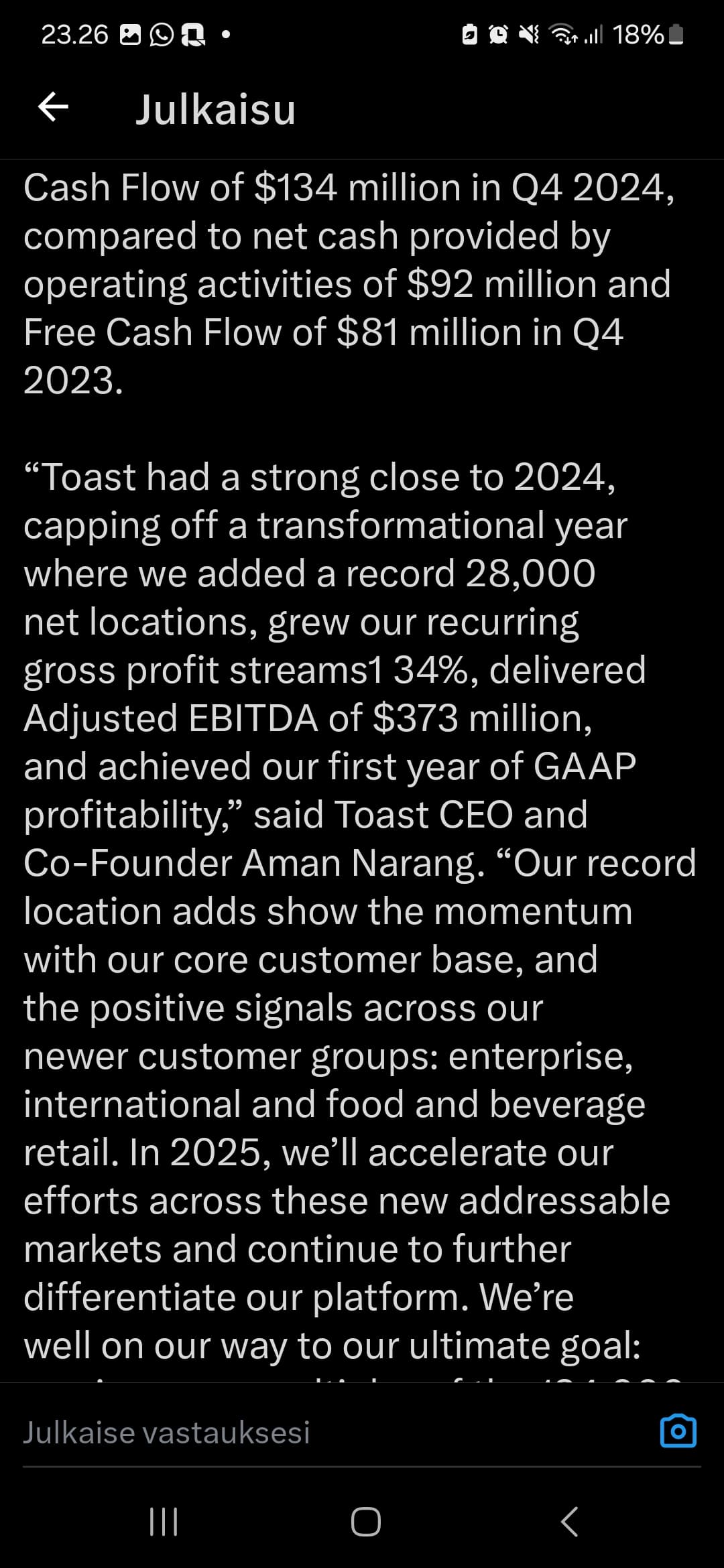

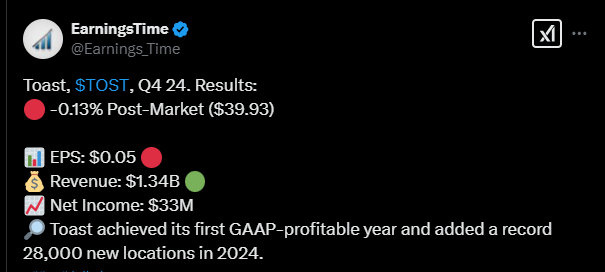

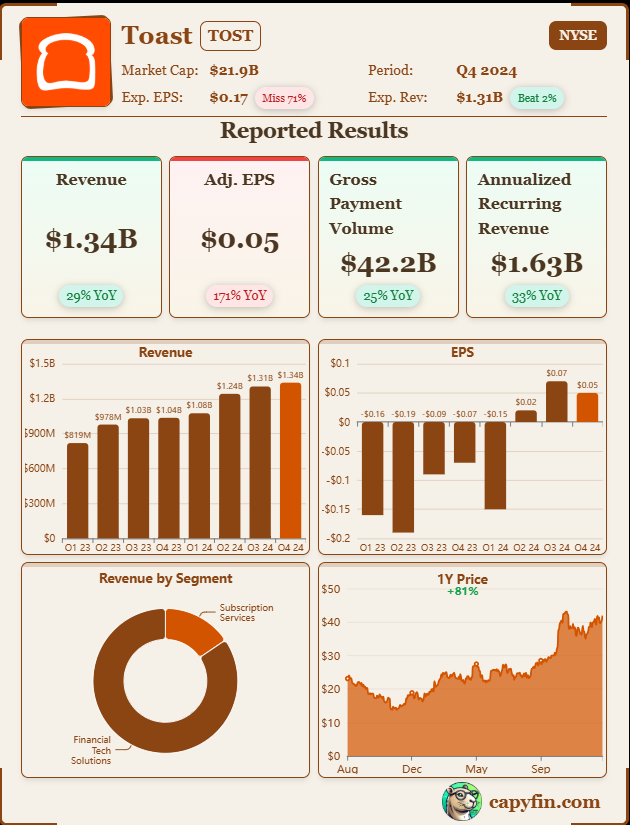

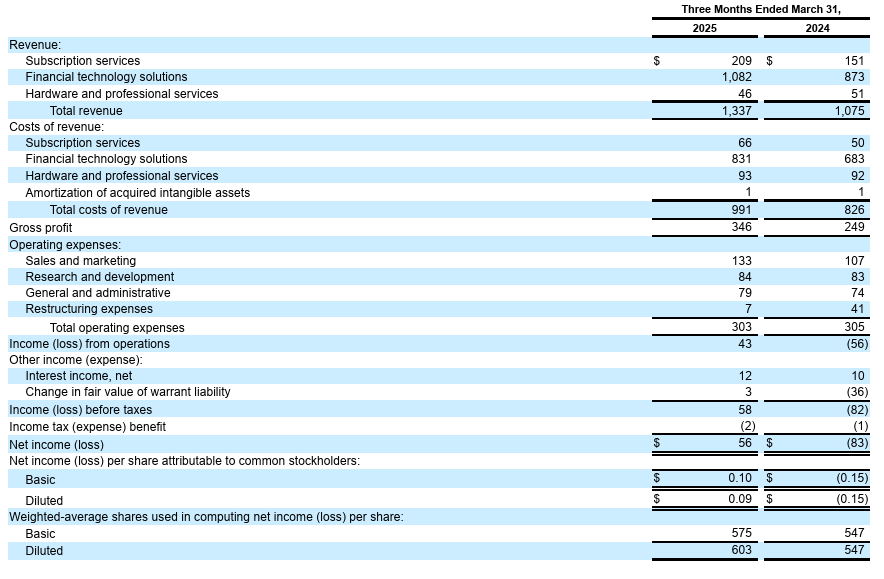

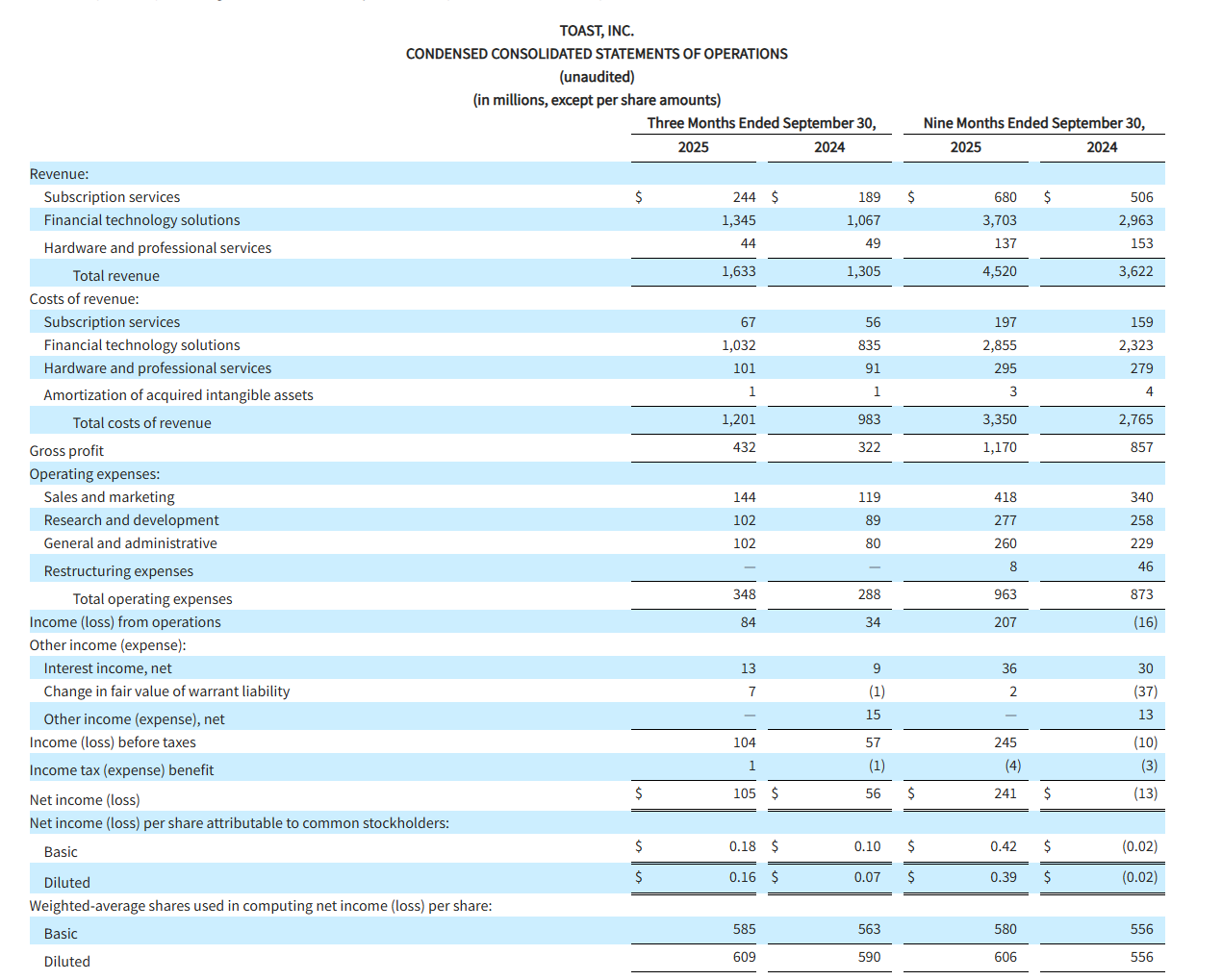

Företagets betalningsvolym ökade betydligt under året, dessutom steg intäkterna från prenumerations- och finansieringslösningar avsevärt. Rörelseresultatet och kassaflödet förbättrades från föregående år, och företaget uppnådde dessutom för första gången ett lönsamt räkenskapsår.

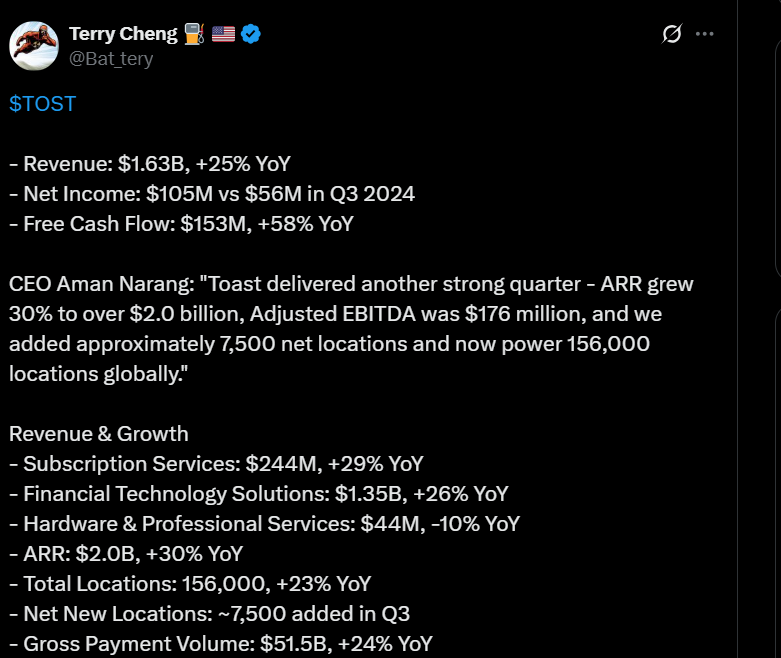

Antalet nya kunder ökade rekordartat, särskilt inom stora företag, på internationella marknader och inom dagligvaruhandeln. Tillväxt och lönsamhet kommer att stärkas ytterligare under det kommande året, men det är inget märkvärdigt med det.

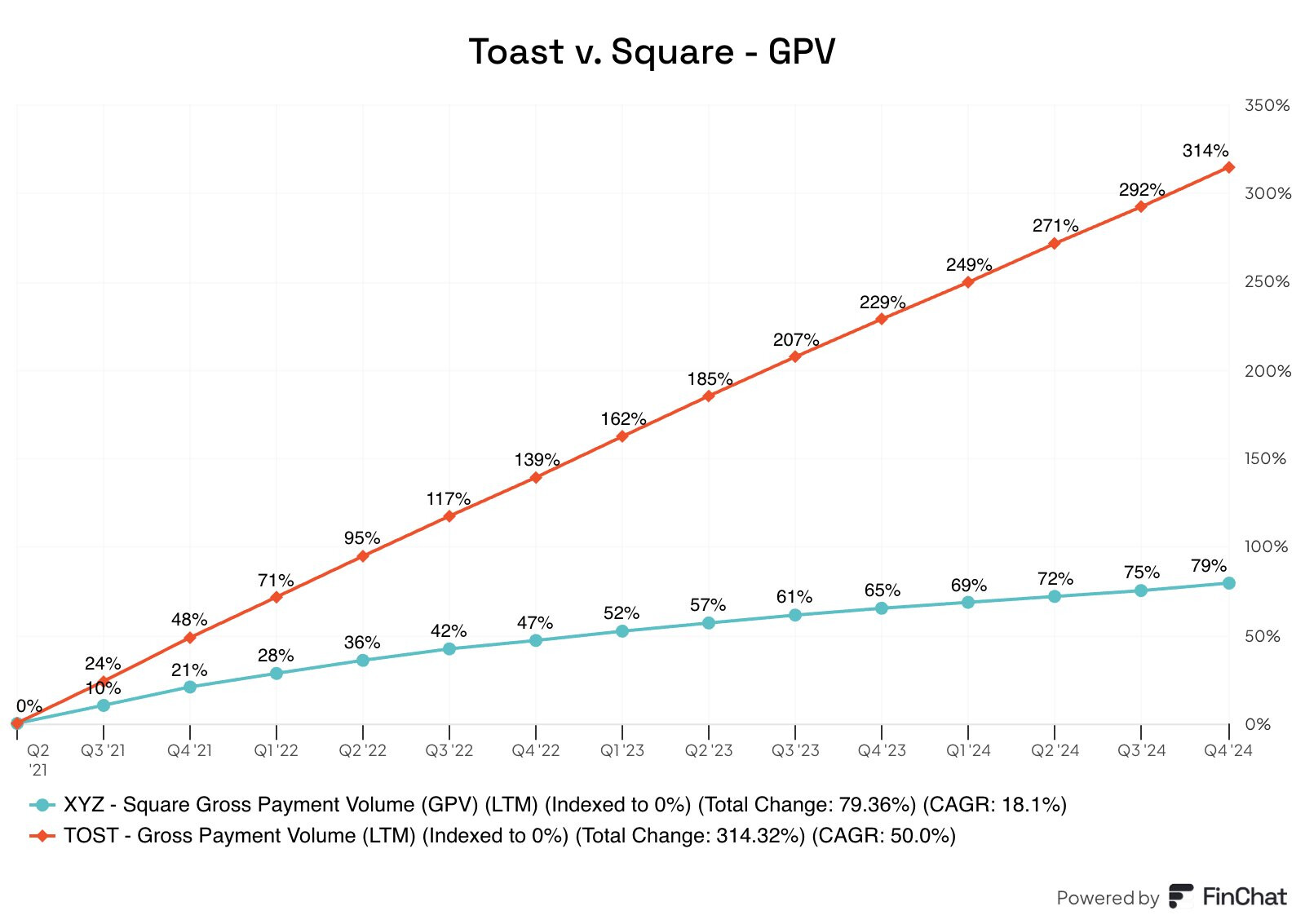

Det totala transaktionsvärdet för Toast har vuxit ungefär fyra gånger snabbare än för Square de senaste åren. Bakom Toasts framgång ligger delvis åtminstone just en strategi skräddarsydd för restaurangbranschens behov, integrerade ekosystem, flexibel prissättning samt användarvänliga/lättanvända system och dessutom omfattande kundsupport.

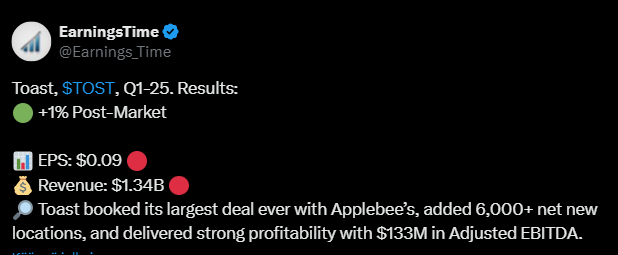

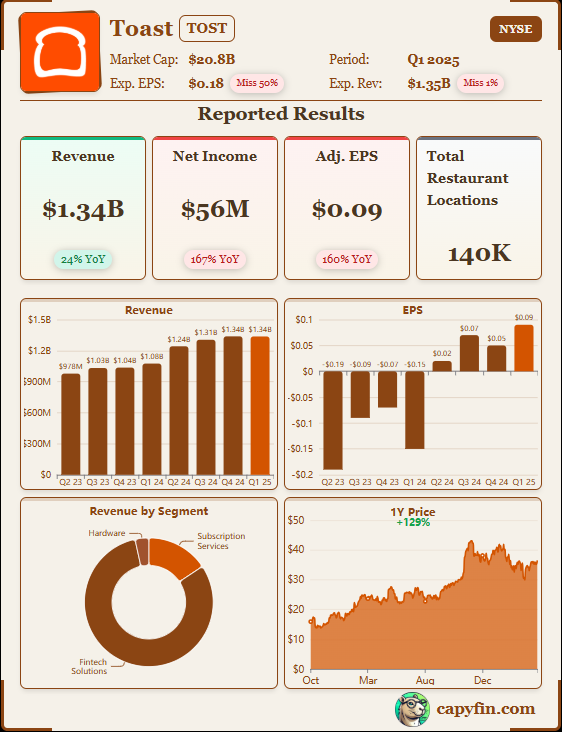

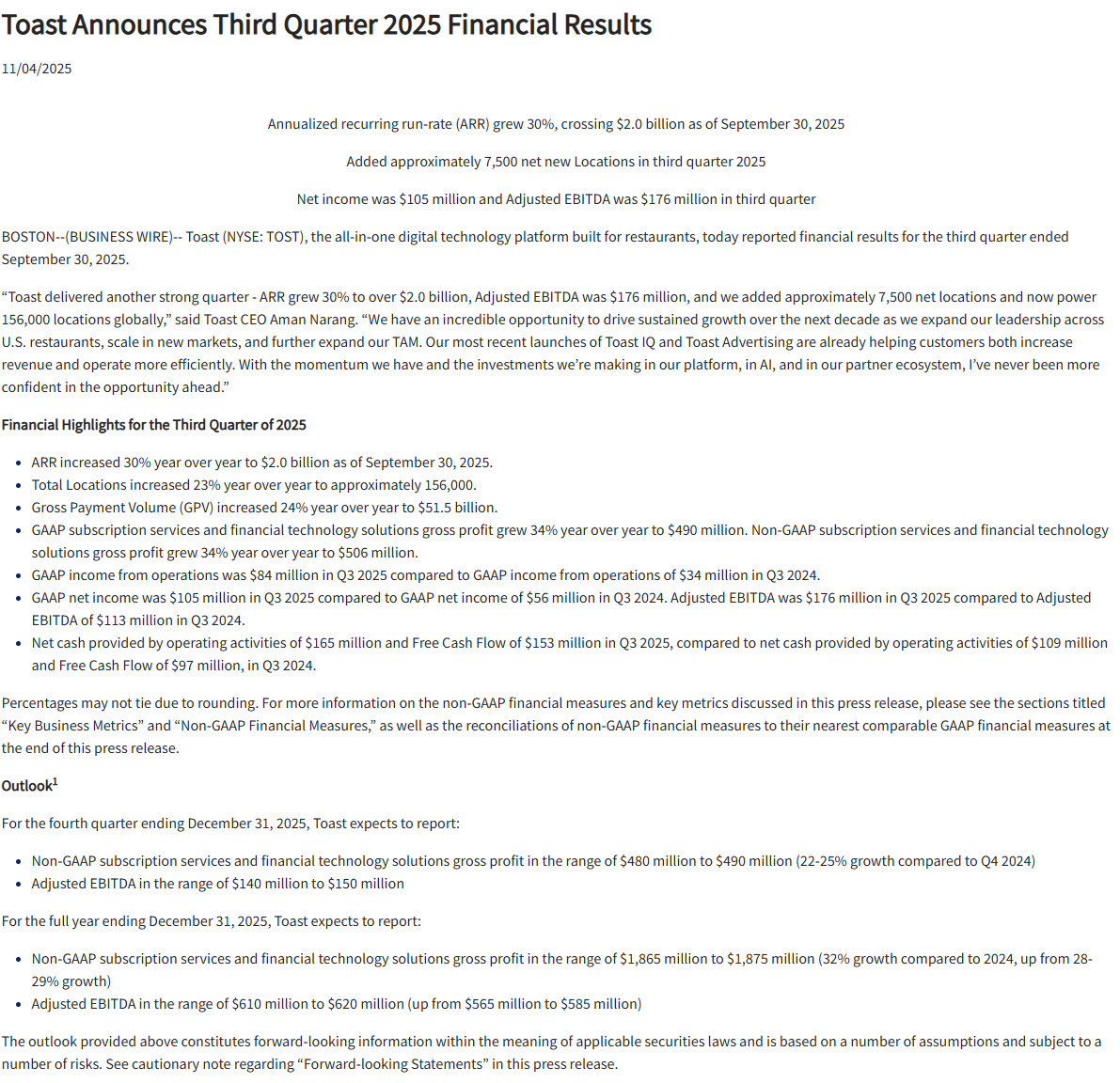

Tidigare denna månad släppte Toast sina Q3-resultat.

Företagets återkommande intäkter baserade på omsättning ökade tydligt från föregående år, liksom betalningsvolymen och både GAAP- och icke-GAAP-baserad marginal inom mjukvaru- och fintech-tjänster.

Nettoresultatet och lönsamheten förbättrades också avsevärt jämfört med föregående år.

VD Aman Narang beskrev kvartalet som starkt och betonade den växande kundbasen, den fart som nya produkter medför, samt sin tro på företagets långsiktiga möjligheter.