Vad! Ponsse har ingen egen tråd. Från Iisalmi till världen!

Jag äger för närvarande ingen Ponsse, men skulle vara intresserad av att köpa. Ponsse har förresten en fanbutik i Iisalmi där man kan köpa Ponsse-produkter. Jag köpte aktier när de nya Scorpion-modellerna kom och sålde dem innan den senaste expansionen. Tyvärr var positionerna då mindre än de är nu.

Orderböckerna är tydligen fulla. Tydligen går den nya produktionsanläggningen bra nu (i början kan det ha varit lite inkörning). Skulle priset vara okej?

Var hamnade den nya produktionsanläggningen. Vieremä är verkligen rätt plats!

Hur ska man tänka om priset när orderböckerna är fulla och, åtminstone enligt Vesolas prognos, omsättningen växer kraftigt (priset är dock nu på samma nivå som för ett till två år sedan).

Jag gissar att det var lite strul i början med uppstarten, men att det nu fungerar bra i den nya anläggningen.

En ny produktionsanläggning byggdes i fabriksområdet i Vieremä. Jag tror inte att priset har mycket spelrum nedåt för tillfället. Även om det är högt värderat för närvarande. Jag gissar att Q4 kommer att vara bra jämfört med jämförelseperioden, men att helårsresultatet kommer att ligga något under förväntningarna. Orderboken kommer sannolikt att fortsätta växa i en något mer måttlig takt.

Hallåå!! Är det här en sån maskin som används för att kalhugga Finlands fina gammelskogar av gran och tall och flytta dem för att bli toalettpapper åt kineserna? Och samtidigt ökar koldioxidutsläppen i luften? Inte bra. Även om farbrorn är girig att bli rik, så går gränsen här. Nej, nej och nej. Punkt.

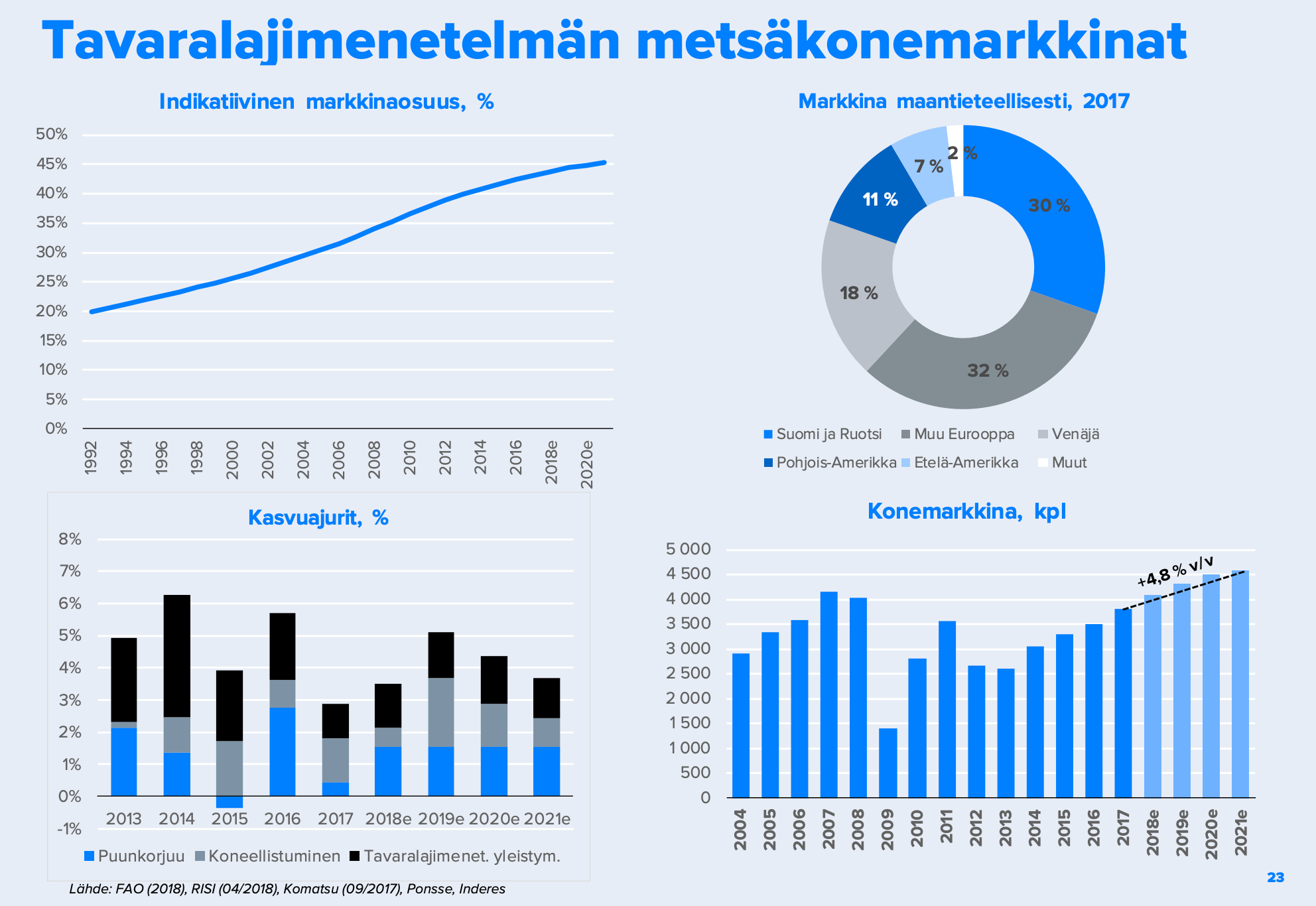

Det är absolut bättre att köpa cykliska aktier när de är som lägst i cykeln än när de är som högst, men varför visar Inderes prognoser som standard att cykeltoppen inte har setts än? Försäljningen av maskiner 2017 var 3800 enheter och prognosen visar att 4500 enheter kommer att säljas 2021. Grafen visar att det har varit lugna år då färre än 3000 enheter såldes. Om analytikernas vinstprognoser baseras på en sådan mycket optimistisk syn att de kommande åren kommer att överträffa genomsnitt och medianer, finns det en stor risk att priset faktiskt kommer att sjunka. Kan skuldstimulansen accelerera ytterligare från detta?

Ponsse är ett bra företag vars aktier handlades för sex euro 2013. Företaget har vuxit balansmässigt genom åren. Jag skulle titta på situationen runt 13 €.

Även om den negativa nyheten huvudsakligen berörde lantbruksmaskiner, finns det också svaghet inom skogssektorn:

”While the focus Friday was rightly on Deere’s core agricultural-equipment business, the company’s guidance cut was broad-based and also extended to its construction and forestry division. Deere now says forestry sales could be flat this year, with the growth potential for the unit that sells tree fellers and swing machines capped at 5%. The company had previously forecast 5% to 10% growth for that business.”

Jag har följt det här ett tag, jag vill bara ha ett bättre inköpsställe än vad den senaste historien har erbjudit. Jag är dock starkt av den åsikten att jag vill tillhöra Ponsse-kedjan och vara med och äga, det har varit så högkvalitativt arbete

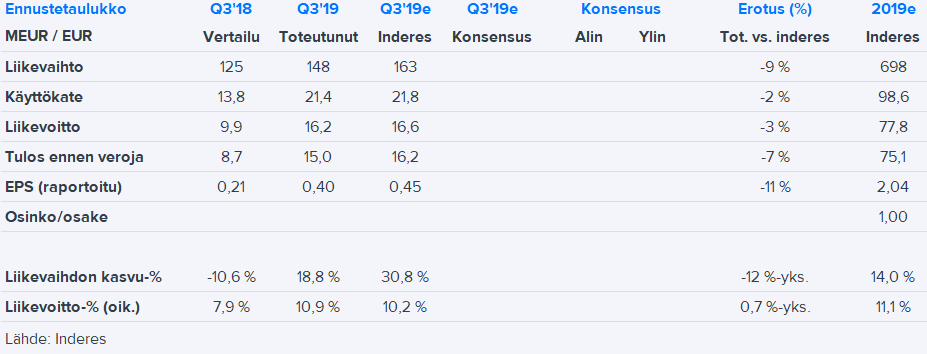

Ponsse Q3’19 låg klart under vår prognos, särskilt när det gäller mottagna order (117 MEUR; -47 % jämfört med föregående år) jämfört med vår prognos (191 MEUR; -13 % jämfört med föregående år). Enligt bolaget “återgick orderflödet till en normal nivå efter mycket intensiva kvartal”. Omsättningen ökade med 19 %, men även den låg under vår prognos om 31 % tillväxt. Lönsamheten var god (marginal 10,9 % jämfört med förväntade 10,2 %). På kostnadssidan hölls särskilt personalkostnader och andra rörelsekostnader väl under kontroll, vilket indikerar att den sista fasen av investeringen i Vieremä har gått bra. EPS (0,40 EUR) låg cirka 10 % under vår förväntan (0,45 EUR). Ponsse bibehöll sin vägledning för en liten ökning av rörelseresultatet för helåret 2019 jämfört med föregående år. Bolaget noterade dock i sina marknadskommentarer att “på grund av marknadens osäkerheter har bolaget inlett en förstärkt kostnadskontroll och mycket noggrann övervägning av investeringar”. Marknadsreaktionen på rapporten kommer sannolikt att vara negativ.

Det verkar vara tyst på det här forumet. Är Ponsse inte intressant på Inderes-forumen, eller är det ett sådant företag som inte behöver spekuleras om ständigt?

Det skulle vara intressant att höra några tankar om varför ni är involverade i det här företaget?

Företag med höga tillväxtförväntningar är populära just nu: Kamux, Qt, Remedy och vad de nu heter Jag har en positiv bild av Ponsse, men jag har tyckt att den är lite dyr, så jag har inte följt den aktivt. Jag ägde den, om jag minns rätt, till ett pris av drygt två euro någon gång i början av 2000-talet, när jag också sysslade med investeringar Den verkar ha gått ner en del på sistone, men mitt pris skulle förmodligen vara 21-22 euro, så att cyklikaliteten skulle prissättas bättre och utdelningsavkastningen skulle vara behaglig. Den genererar verkligen en bra avkastning på eget kapital. Bra att du tog upp tråden, så kommer jag att följa den närmare.

Jag antar att hotet trycker på i höst. Antingen är vi på 25 euro eller mindre . Senast köpte jag mer när den nya Skorpionkollektionen kom, och jag fick en bra vinst + några svängningar.

Måste kolla larmnivån.

Så vitt jag förstår är detta ett välskött företag vars marknad fortfarande har gott om utrymme för tillväxt. Cyklerna orsakar variationer i nyproduktion, men underhållsandelen växer med en liten fördröjning jämfört med nyproduktionen.

Påverkar inte cyklerna främst byggnadsträ? Papperstillverkning verkar vara en ganska stabil marknad oavsett konjunktur.

Så det borde inte finnas en sådan cykel som skulle stoppa hela företaget.

Går inte papperstillverkningen neråt, i linje med den allmänna trenden? Användningen av papper som ersättningsmaterial, till exempel istället för plast, kan förvisso vara en annan sak.