Småföretaget Kesla, vars marknadsvärde ligger runt 18 miljoner euro. Det är alltså definitivt ett av de minsta företagen på vår börs.

Det är ett entreprenörsägt företag som verkar inom skogsmaskinsindustrin. Företaget har under de senaste åren förbättrat sin lönsamhet efter krisen som orsakades av de ryska sanktionerna och företaget börjar nu stå på egna ben resultatmässigt. Lite ironiskt är att den europeiska ekonomin är på väg in i en recession precis när företaget klarade sig ur den förra krisen. Företaget är ett bra exempel på hur risker som ligger helt utanför företagets kontroll förverkligas. Detta är något man bör lära sig av!

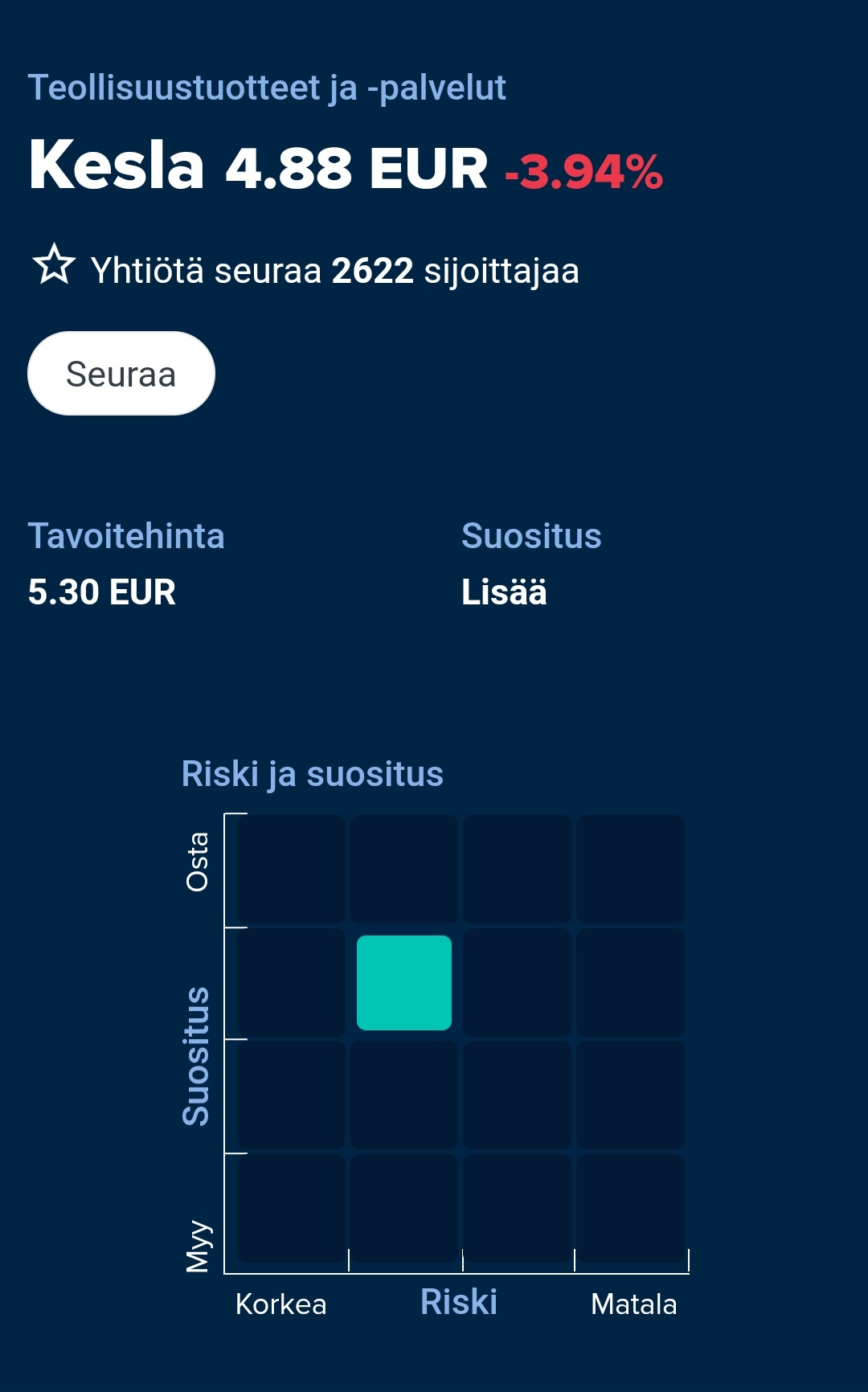

Kesla är i mina ögon billigt prissatt: P/E för i år ligger klart under 10, P/B lite över 1. Soliditetsgraden ligger runt 40 %, så risken finns fortfarande.

Nu presenterar jag anledningen till att jag startade diskussionen: företaget publicerade idag sitt resultat och Inderes förväntningar överträffades. EPS-prognosen för de “gelhåriga” (även om Erkki, baserat på bilden, inte har mycket hår att gela) för i år är 64 cent och detta är, baserat på nuvarande information, i underkant. Företaget nämner i sin resultatpublikation att den kommande lågkonjunkturen kommer att påverka marknaden negativt, men företaget är åtminstone inte i någon prisbubbla. Om EPS är 64 cent, är P/E för i år 8,5.

Vilka åsikter har forummedlemmarna om företaget? Är det bara ett så illikvidt företag att prisbildningen är meningslös, särskilt på kort sikt? Eller är den kommande recessionen redan inprisad i kursen?

När man talar om Kesla är det viktigt att komma ihåg att företaget är extremt cykliskt. Jag minns som igår hur jag under finanskrisen såg hur försäljningen sjönk med över 50 procent. Eftersom det inte finns någon betydande serviceverksamhet är detta konsekvensen.

Med tanke på företagets cykliska natur och konjunkturcykel har det enligt mig fortfarande för mycket skulder. Dessutom bör det noteras att en betydande del av verksamheten kommer från Ryssland, vilket historiskt sett har varit en svår marknad.

Aktien är (till synes) billig av goda skäl. Å andra sidan vinner den modige, men jag är inte intresserad.

KESLA OYJ INLEDER SAMARBETSFÖRHANDLINGAR ENLIGT LAG OM SAMARBETSFÖRFARANDE FÖR HELA PERSONALEN

Kesla Oyj inleder samarbetsförhandlingar enligt lag om samarbetsförfarande som berör hela dess personal (251 personer) för att anpassa personalstyrkan och minska användningen av arbetskraft i enlighet med efterfrågan i början av 2020. Förhandlingsprocessen beräknas pågå till den andra veckan nästa år.

Enligt bolagets preliminära bedömning kan förhandlingarna leda till en minskning av högst nio (9) personer och permitteringar på högst 90 dagar, som kommer att genomföras senast den 30 juni 2020.

Värdet på de mottagna beställningarna i oktober-november är betydligt lägre än ackumuleringen under samma period föregående år. Bolagets faktureringstakt har också under de senaste månaderna varit högre än ackumuleringen av beställningar. Efterfrågan på den för Kesla betydande ryska marknaden har varit svag under andra halvåret, och osäkerheten i efterfrågan på den även för bolaget betydande hemmamarknaden har ökat i samband med skogsindustrins stillestånd.

Så verkar det vara. De låga värderingsmultiplarna är helt berättigade för ett så cykliskt företag. Jag måste följa det om vi ändå går till den alltför billiga änden. För närvarande finns det inga företag i portföljen alls.

Det verkar inte vara mycket liv och rörelse kring detta företag på aktiemarknaden eller på diskussionsforum

Man kan alltid hoppas eller föreställa sig att man har hittat en glömd pärla.

Men det verkar som om vi har coronavaccinationer, sektorrotation, en jultomterally och en kommande januarirally på gång, så låt oss väcka detta företag till liv igen för en stund.

neg: investeringslågkonjunktur på målmarknaderna

neg: ECB:s indikerade bankkris 2021

neg: EU:s och Rysslands ekonomi krossad av corona

pos: stimulanspaket/Green Deal = massiv infrastrukturboom

pos: uppdämd efterfrågan

pos: oanvända pengar på konton återvänder till ekonomin

Finns det några goda utsikter för företagets framtid? Eller kanske bra information om företagets nuvarande situation, t.ex. från gräsrotsnivå?

Moro Ummon, ifall du inte har noterat vår omfattande rapport om Kesla som vi publicerade i slutet av oktober, och även om rapporten inte tar ställning till alla dina synpunkter, vill jag lyfta fram den här: Kuntokuurin jälkeen kisasuorituksiin - Inderes. Hälsn. Eki

EU:S BESLUT ATT UTVIDGA SANKTIONERNA MOT VITRYSSLAND PÅVERKAR KESLA OYJ:S VERKSAMHET UNDER RÄKENSKAPSÅRET 2021

Europeiska unionen beslutade den 17 december 2020 att utvidga sina sanktioner mot Vitryssland till att omfatta, utöver nyckelpersoner inom administrationen, även vitryska affärsmän som drar nytta av Lukasjenkas administration. Beslutet påverkar Keslas verksamhet med den vitryska skogs- och markbyggnadsmaskintillverkaren Amkodor. Detta är ett betydande OEM-kundförhållande för Kesla. Sanktionsbeslutet har stoppat all affärsverksamhet mellan Kesla och Amkodor. Om sanktionsbeslutet förlängs kommer det att avsevärt försämra Keslas tillväxtmöjligheter för omsättningen 2021. Sanktionsbeslutet bedöms inte ha någon inverkan på Keslas bokslut för 2020.

Resultatet var åtminstone i mina ögon ganska bra i förhållande till förväntningarna, vilket aktien naturligtvis tackar för idag. Det verkar ha överträffat den senaste stora rapportens prognos både för omsättning och resultat.

Jag undrade varför 2 miljoner hade korrigerats bort från orderstocken, handlar det om Vitryssland?

Den goda trenden återspeglas nog även i Kesla. Jag tror att Q1-resultatet kommer att ge en indikation på hur Kesla kommer att utvecklas under resten av året. Jag köpte aktier runt 4,3 euro, eftersom jag anser att värderingen är mycket förmånlig.

Ponss hade ett starkt resultat idag och en mycket stark orderingång. Som nämnts ovan, återspeglar det förmodligen också en god efterfrågemiljö för Kesla och övermorgondagens Q1-rapport. Vi väntar med spänning på torsdag.

Det verkar som om andra börjar intressera sig för Kesla, då det är en ganska bra uppgång idag. Förhoppningsvis påverkar situationen i Belarus (Vitryssland) inte resultatet för mycket, så de kan presentera bra siffror.

Kesla nämndes också i går i Kauppalehti som en potentiell höjare av sin prognos:

Man kan också betrakta instruktionerna från ett annat skogsteknikföretag, Kesla, som moderata: ”Koncernens omsättning för år 2021 förväntas öka och rörelseresultatet förväntas bibehålla åtminstone föregående års nivå.” Kesla offentliggör sina resultat den 22.4.2021

Q1 var en besvikelse, men å andra sidan kunde man förvänta sig att riskerna med Belarus (Vitryssland) är höga på kort sikt. Januari var tungt förlustbringande, vilket tydligen har tagits igen bra under mars, eftersom resultatet inte var mer i förlust. Hur som helst var resultatet svagt. Å andra sidan var orderingången mycket större än prognoserna, vilket indikerar en starkare fortsättning. Om man vill spekulera, så skulle resultatet ha varit i en helt annan klass om situationen i Belarus (Vitryssland) hade varit normal. Bra att notera att guidningen bibehölls.