REDIGERING 24.7.2023 Sijoitaja-alokas: Cargotec, Ponsse, Valmet och Wärtsilä har egna bolagstrådar, så den här gjordes om till Konecranes bolagstråd. Jag flyttade många inlägg från den här tråden till de ovannämnda bolagens trådar. Om ett inlägg handlade om flera bolag och Konecranes fanns med, lät jag det ligga kvar i den här tråden. Startinlägget kan snyggas till senare.

Nedan finns @NukkeNukuttaja:s ursprungliga startinlägg för tråden. Trådens namn var tidigare “Börjar det bli dags att hoppa på verkstadsbolagens tåg”.

Funderingen kom ju redan i rubriken, det vill säga Cargotec, Konecranes och Wärtsilä börjar främst bli intressanta sett till prissättningen. Resultaten kan förvisso fortfarande försämras och ordervolymerna rasa, men marknaden har redan prisat in en hel del elände i kurserna. Cargotec och Konecranes börjar nå mina gränspriser (25e), och för Wärtsilä låter 10 e som ett trevligt jämnt tal. Vad har ni andra på forumet för tankar!?

Har funderat på samma sak, och är särskilt intresserad av Konecranes och Wärtsilä på grund av deras ROE. Jag hoppas att Konecranes sjunker under 25€ och Wärtsilä under 10€. Vi får se hur det går

Och när det gäller verkstadsindustrin fortsätter allt att gå i fel riktning i makroekonomin. Men gröna betesmarker är fortfarande långt borta för många om den globala handeln krymper och handelskriget fortsätter.

{“content”:“Toppen, jag behövde inte vänta länge på experternas åsikt! Jag lyssnade precis på Juha Kinnunen och Erkki Vesolas färska Pod om situationen i maskinverkstäderna och det gav verkligen mat för tanken. Tack.”,“target_locale”:“sv”}

{“content”:“Tack för tacket. Enligt ett gammalt talesätt äter sentiment upp fundamenta till frukost, men nu stöder inte ens fundamenta maskinverkstäderna. Även om marknaden redan till stor del har diskonterat lägre prognoser än konsensus, uppstår frågan om kurserna fortfarande kommer att falla när konsensusprognoserna verkligen sjunker. Utrymmet för kursfall är inte så stort i många företag (Cargotec, Wärtsilä), men en uppgång skulle kräva åtminstone små positiva drivkrafter, och de syns inte nu. Vi följer situationen och känner av vindarna intensivt. Hälsningar, Erkki”,“target_locale”:“sv”}

Jag tittade även på Wärtsilä, Konecranes och Cargotec på grund av de fallande kurserna. Jag märkte dock att alla tre nyligen har haft ett så kallat Death Cross i teknisk analys, där 50-dagars glidande medelvärde har skurit 200-dagars motsvarande (nedåt). Detta skulle indikera att nedgången fortsätter.

Valmet är enligt min mening just nu mest intressant, även om det är mycket möjligt att internationella investerare kommer att fortsätta dumpa aktien ett tag till.

Dessa kan nå nya 3-5-årsbotten nästa vecka, så nervös är stämningen på grund av de senaste tulläventyren mellan Kina och Trump. Det lönar sig också att lyssna på den tidigare nämnda Inderes-Podden i tråden, den viktigaste iakttagelsen för mig är verkligen bristen på positiva kursdrivare, så det är ingen brådska med att handla.

Mycket möjligt. Åtminstone Konecranes och Cargotecs kurser borde påverkas av de senaste tullförhandlingarna. Det finns dock ett par saker att komma ihåg när man tidsbestämmer cykliska aktier.

Kanske den farligaste tankemodellen när man funderar på att köpa en aktie som är i en nedåtgående trend är att “jag köper senare när jag får den billigare”. Ibland räcker det att man kan köpa aktien till ett förmånligt pris i nuvarande läge, även om den skulle bli ännu billigare. För det har man köpprogram.

Om horisonten är 5 år bort, spelar det ganska liten roll om du köpte Konecranes för 24,25 eller 26 euro. Naturligtvis, om den sedan faller till 20 euro, börjar man få så pass många fler aktier att betydelsen ökar avsevärt.

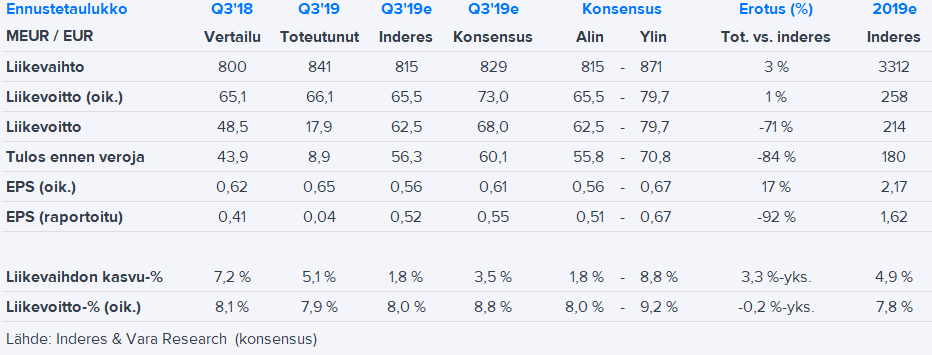

Generellt sett var Q3-siffrorna något under konsensus, men det var ingen katastrof. Orderingången var 715 MEUR (+0 % å/å) när konsensus förväntade sig 715 MEUR (+3 %). Omsättningsökningen var något över förväntningarna (+5 % vs. förv. +4 %) medan den justerade EBIT-marginalen var lägre (faktiskt 7,9 %; kons. 8,8 %). Det rapporterade resultatet förstördes av en omstruktureringskostnad på 48 MEUR, varav större delen gick till industriutrustning. Industriutrustningen presterade sämst även i övrigt: orderingången sjönk med 4 % (kons. -2 %), omsättningen med 3 % (kons. +14 %) och EBITA-marginalen var 2,9 % (kons. 4,8 %).

Konecranes behöll sin gamla 2019-prognos (omsättningstillväxt 5-7 %, justerad EBITA-% upp från föregående år). I marknadsutsikterna konstaterade dock företaget att efterfrågan från industrikunder har börjat visa tecken på försvagning i Nordamerika, medan utsikterna för bara 3 månader sedan var stabila. Totalt sett förväntas en lätt negativ kursreaktion.

Tack för den snabba kommentaren @erkki.vesola, jag vågade hoppa på Konecranes tåg i samband med köpprogrammet, även om de berömda positiva kursdrivarna verkar saknas fortfarande, snarare börjar det finnas tecken på svaghet i efterfrågan. Den där omstruktureringskostnadsposten är inte lätt att förstå för en lekman, men det är nog en vanlig praxis och det är bättre att göra det genast än att vänta till sista minuten!?

Hej NN, tack för att du frågar. Ja, de flesta av de engångsposterna (totalt 48 miljoner euro) är relaterade till omstruktureringar i produktionen av industrianläggningar, särskilt stängningen av fabriken i Vernouillet (Frankrike) och överföringen av kedjetillverkningen till Wetter-fabriken i Tyskland. Största delen av dessa kostnader syns tills vidare utöver resultatet som en ändring i avsättningar i balansräkningen, och kassaflödeseffekten kommer sedan i H1 2020. Det ser hur som helst dyrt ut att stänga fabriken i Frankrike, jag vet inte hur omfattande uppsägningspaket som kommer att behöva erbjudas där. Hälsningar, Eki