Börsens sektor för allmännyttiga tjänster (utilities) omfattar företag som erbjuder elproduktion och -distribution, gasdistribution och vattenförsörjning. (Som ett förtydligande hör avfallshantering till industrisektorn och naturgasproducenter tillsammans med oljebolagen till energisektorn.)

Det finns ingen tråd för nordamerikanska bolag inom branschen, så vi skapar en här. Detta första inlägg fokuserar på amerikanska elbolag, men även kanadensiska och varför inte även mexikanska bolag inom branschen samt gas- och vattenbolag passar i tråden.

Vem skulle inte vilja äga sådana här skönheter?? ![]()

![]()

(Foto: Jakub Hałun / Wikimedia Commons)

I S&P 500-indexet ingår för närvarande 31 företag från sektorn, och utöver det finns mindre bolag i branschen på börsen. Hela branschen utgör ~5 % av USA:s BNP.

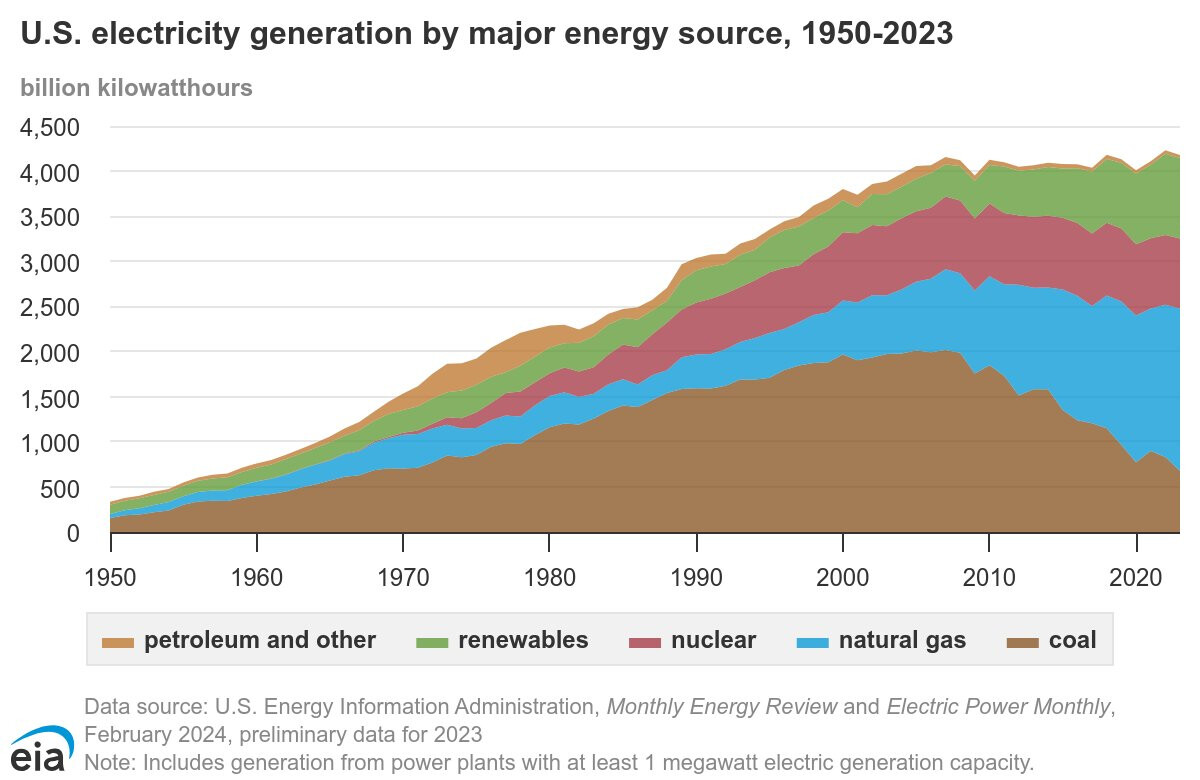

Inom elproduktionen har trenden även i USA gått mot att minska koldioxidutsläppen, särskilt genom att minska användningen av kol.

Vissa bolag fokuserar enbart på el eller gas, medan andra har båda i sitt sortiment. Gas används betydligt mer där än i Finland; bland annat sker 47 % av uppvärmningen av bostadshus med gas.

När det gäller distribution är bolagen lokala monopol, vilket innebär att de också är reglerade; de får inte ta ut vilka priser som helst. På partihandelsmarknaden för elproduktion, där kunderna är industriella, är regleringen lösare. På marknaden finns rena reglerade monopol (t.ex. Consolidated Edison, Eversource Energy och Exelon), elgrossister (t.ex. Constellation Energy och Vistra) och bolag vars verksamhet är en kombination av båda (t.ex. NextEra Energy och Duke Energy).

Sektorns investeringsprofil:

I grunden är bolagen reglerade, kapitalkrävande, defensiva och stabila utdelningsbetalare, och ofta långsiktiga utdelningshöjare. Bolag med större exponering mot partihandelsmarknaden är mer tillväxtorienterade eller å andra sidan mer cykliska.

Branschens trender:

Elektrifieringen av ekonomin (värmepumpar, elbilar) och särskilt det växande energibehovet hos datacenter är rådande trender som driver på efterfrågan på el. Även förnybart såsom sol- och vindkraft samt batterilager växer. Det finns stora investeringsbehov i elnät och produktion.

Särskilda risker:

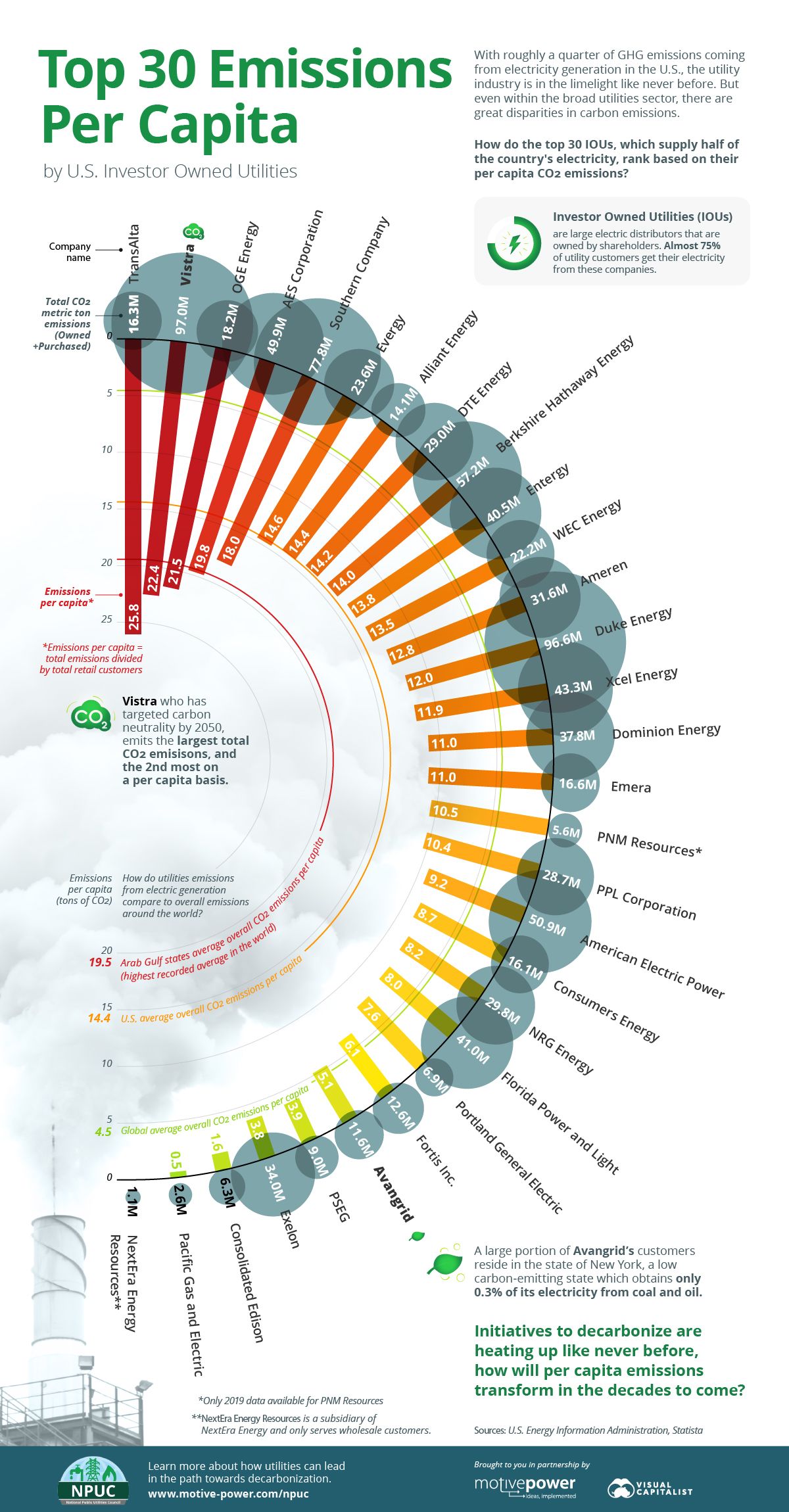

Naturkatastrofer, särskilt skogsbränder, är en betydande risk för många bolag; till exempel PG&E, som är verksamt i Kalifornien, har varit nära att gå omkull två gånger under detta årtusende eftersom det har dömts att betala ersättningar för skador orsakade av olika skogsbränder. Även Hawaiian Electric, verksamt på Hawaii, tvingades betala 2 miljarder dollar i ersättning för branden som förstörde staden Lahaina – nästan hälften av bolagets marknadsvärde före branden. Edison International, moderbolag till Southern California Edison som verkar i Los Angeles-området, tycks ha klarat sig med blotta förskräckelsen när det gäller ersättningsskyldighet för de senaste skogsbränderna i LA, men även där finns en risk.

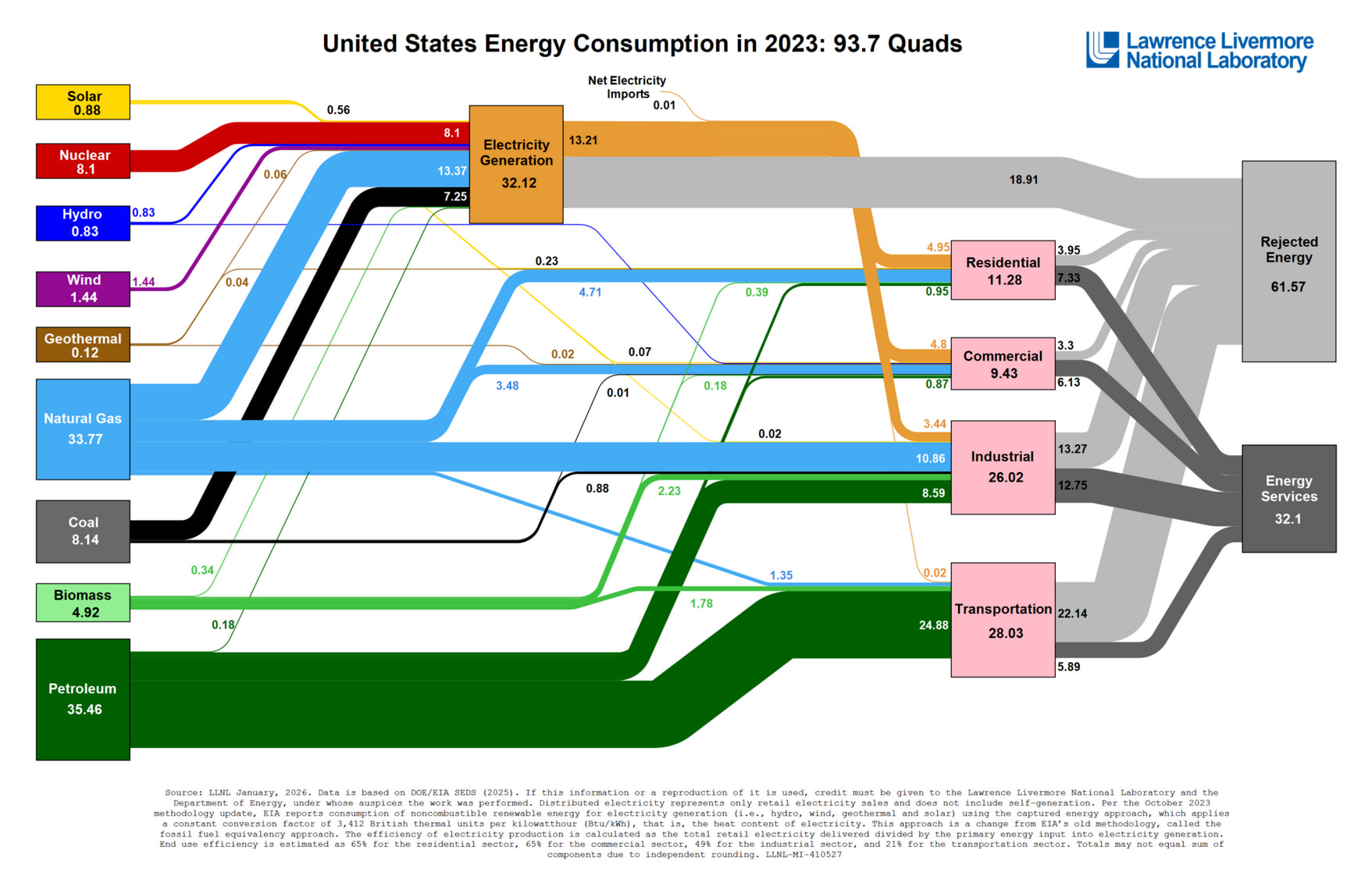

Grafik för att få en helhetsbild:

USA:s energiflöden:

Grafer per delstat finns här: Energy Flow Charts | Flowcharts

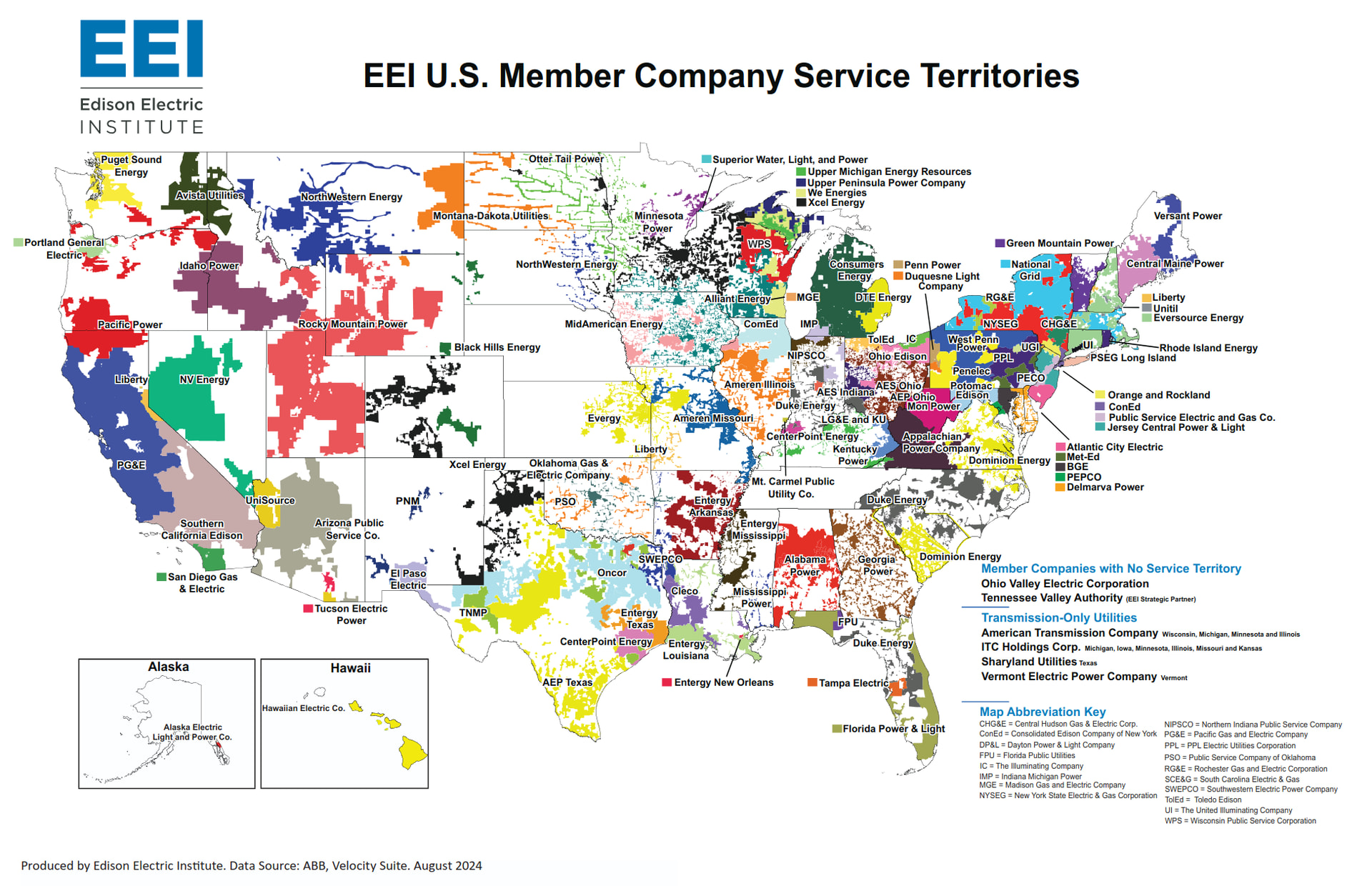

En karta där man ser verksamhetsområdena för många olika bolag i branschen (alla är inte börsnoterade bolag, men en stor del av dem som inte är direkt börsnoterade är dotterbolag som ägs av något börsnoterat bolag):

Diagram över olika elbolags CO2-utsläpp, både totalt och per kund – det finns stora skillnader mellan bolagen ur klimatsynpunkt:

Enklast kan man investera i hela sektorn via ETF:er eller andra sektorfonder; till exempel med iShares S&P 500 Utilities Sector UCITS ETF, men en inbiten aktieplockare tar förstås ställning och väljer ut enskilda företag. I min egen portfölj finns för närvarande Consolidated Edison och NextEra Energy.

Jag kommer att lägga upp företagsspecifika inlägg och branschnyheter när jag hinner, men hoppas att andra också gör det!