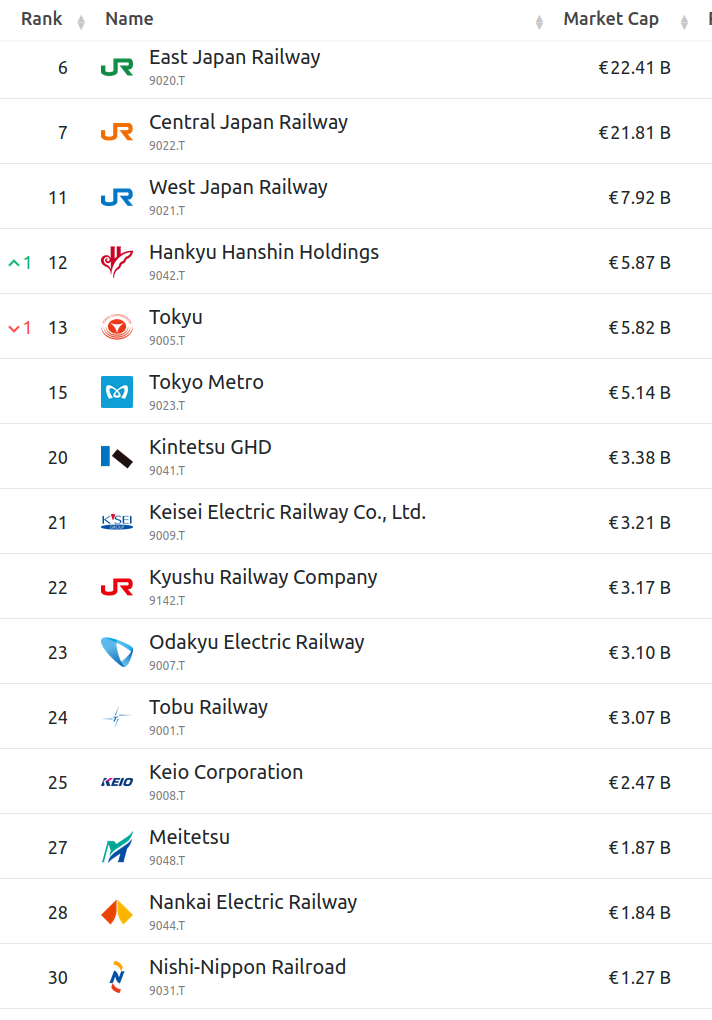

Det är helt otroligt att forumet hittills har saknat en egen tråd för rena järnvägsbolag. Trots att “salongsvagnen” diskuteras i nästan varje tråd och sektorn har lyfts fram i Berkshire Hathaway, Det Perfekta Företaget (punkt 5) samt tråden Globala Kvalitetsbolag.

Vi söker ständigt marknaden efter hållbara konkurrensfördelar, prissättningskraft och högkvalitativ värdeskapande. Ändå har vi ignorerat en av världens äldsta och starkaste affärsmodeller. Nu är det dags att rikta blicken mot spåren, som har fungerat som solida ankare för välståndsskapande i över hundra år.

Varför är järnvägsbolag en exceptionell investering?

Investeringscasen för järnvägar bygger på en oöverträffad vallgrav (MOAT). Att bygga ett omfattande järnvägsnätverk på tusentals mil från grunden är idag omöjligt på grund av astronomiska kostnader och markanvändning. Detta skapar regionala monopol och duopol för befintliga jättar.

Detta återspeglas direkt i prissättningskraften. Företagen överför inflation och bränsleprisfluktuationer till fraktpriserna. Eftersom tåget är betydligt mer energieffektivt än lastbilar på långa sträckor, accentueras järnvägens relativa fördel ytterligare när energipriserna stiger.

De nordamerikanska jättarna klarar även den strängaste kvalitetsanalysen:

Lönsamhet:

Nettomarginalerna (NPM) är exceptionella, typiskt 25–30 %

Avkastning på eget kapital (ROE): Varierar mellan företagen, men ligger stabilt över målnivån på 8 %. Toppföretag som Union Pacific uppvisar upp till ~40 % ROE-tal, stöttade av aktiva återköp av egna aktier.

Kassaflöde & Värdeskapande:

Avkastning på sysselsatt kapital (ROIC) för kvalitetsoperatörer är regelbundet över 10 % (t.ex. CNR 12,9 %, UNP 16,3 %). Fria kassaflödesmarginaler är starka, som bäst nästan 20 % av omsättningen.

Hållbarhet:

Utdelningsandelarna (Payout Ratio) hålls måttliga (ofta 20–50 %), vilket lämnar enormt kapital för att “snöbollen” ska växa genom annullering av egna aktier.

Fusioner

Järnvägsbranschen står inför en historisk omvälvning. Union Pacifics och Norfolk Southerns (uppskattningsvis 85 miljarder USD) fusionsplan, som inleddes 2025, är på väg att skapa den första verkliga kust till kust-jätten i USA. Detta har satt igång spekulationer om CSX:s motdrag och ett möjligt samarbete med Berkshire Hathaways BNSF eller det nya CPKC.

Följande företag i korthet:

Canadian National Railway (CNR)

Union Pacific (UNP)

Canadian Pacific Kansas City (CPKC)

CSX & Norfolk Southern (NSC)