Jag har åtminstone ingen exakt uppfattning om hurdana begränsningar som är kopplade till detta.

Belarus begränsar på något sätt utländska (främst västerländska?) företag.

Men finns det dessutom några restriktioner från väst mot belarusiska företag (Olvis dotterbolag)?

Då skulle kassaflödet (alltså ut ur Belarus) pressas från två håll. Det är förstås tillräckligt negativt i sig att kassaflödet tar en smäll enbart från Belarus sida.

Det är ju också ett scenario att även Finlands handel via Ryssland och Belarus gradvis återhämtar sig när freden väl har kommit. På så sätt minskar sakteliga även trycket på Olvi att lämna helt och hållet.

När Olvi under en längre tid har försäkrat sin vilja att lämna marknaden, men att det inte är möjligt (vilket det inte är), skulle det vara en betydande ryktesskada att backa från det beslutet. Och det skulle man nog få höra om och få pikar för under lång tid framöver. Även om 95 % av konsumenterna inte kunde bry sig mindre om den saken, precis som de inte bryr sig om etiska frågor överlag.

Situationen skulle givetvis vara en annan om Belarus politiska miljö förändrades helt och hållet och demokratiserades. Det skulle jag dock inte räkna med för mycket.

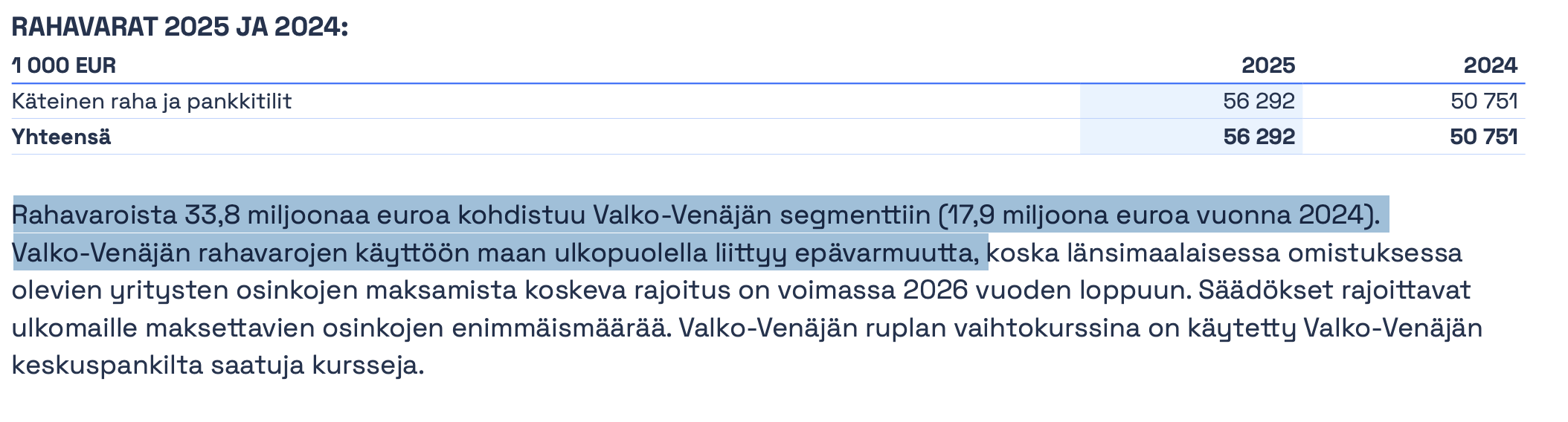

Hela 60 % av Olvis likvida medel är frysta i Belarus. Olvi fortsätter att investera mer i andra länder än vad avskrivningarna uppgår till och köper upp företag. Detta leder till att utdelningarna i praktiken delvis måste finansieras genom att ta upp lån. Olvi har också blivit mer aktiv genom att ta upp fler lån under räkenskapsåret 2025 än till exempel under det föregående året.

Olvi har visserligen en i övrigt bra balansräkning, men som aktieägare vill jag lyfta fram en sådan här sak i ljuset, precis som för ett år sedan. Ledningen kommunicerar inte mer om dessa frågor än vad lagen kräver. Var och en måste själv fiska fram även denna information, trots att jag anser att den är ganska betydelsefull.

Konkurrensmyndigheten har gett sitt godkännande, men det har uppstått något hinder (eller något orsakat av ett företag) för Värska-förvärvet:

Trots godkännandet har genomförandet av affären tills vidare avbrutits, eftersom ett företag har lämnat in en ansökan om beviljande av tillfälligt rättsskydd till förvaltningsdomstolen. Förvaltningsdomstolen har beviljat det tillfälliga rättsskyddet och avbrutit verkställandet av godkännandet.

OP upprepade i gårdagens resultatprognos riktkursen på 34 euro och rekommendationen minska. Några punkter:

OP förutspår att omsättningen för Q1 ökade till 149 MEUR och det justerade rörelseresultatet till 13,7 MEUR.

”Det är anmärkningsvärt att av bolagets likvida medel på cirka 56 miljoner euro finns 34 miljoner i Vitryssland bakom sanktioner. I praktiken är bolaget alltså inte nettoskuldfritt, även om balansräkningen ger det intrycket, och en del av utdelningarna har varit tvungna att finansieras med skuld.”

”Vår riktkurs baseras på en kassaflödesmodell och en EV/EBIT-värderingsmultipel på 12x baserat på prognoserna för 2026. Vi tar endast hänsyn till de sanktionsfria segmenten i Finland och Östersjöregionen i värderingen.”

Syftet med pressmeddelanden är vanligtvis att förtydliga och berätta något väsentligt, men detta meddelande väcker fler frågor än svar.

Jag försökte leta efter beslut från Estlands förvaltningsdomstol relaterade till ärendet, men hittade inget i de elektroniska systemen, så för mig är det fortfarande ett fullständigt mysterium vad det handlar om, vad som händer härnäst och när. Värska ingår i Olvis prognoser för resten av året, så om företagsarrangemanget drar ut på tiden kommer prognoserna och bolagets egen guidning möjligen att behöva revideras.

Nu byts även ekonomidirektören ut eller senast under hösten.

Bryggeriföretaget Olvi utser Juha Kauppinen till bolagets ekonomi- och IT-direktör samt medlem i koncernens ledningsgrupp.

Kauppinen tillträder sin tjänst under det tredje kvartalet, det vill säga juli–september.

Nuvarande ekonomidirektör Tiina-Liisa Liukkonen fortsätter som medlem i koncernens ledningsgrupp i en ny strategiskt central roll som chef för den internationella affärsverksamheten. Mer information om rollen ges efter att Juha Kauppinen har börjat.

Juha Kauppinen övergår till tjänsten från rollen som ekonomi- och operativ chef (CFO&COO) på Sanoma Media Finland. Han har 25 års erfarenhet av roller inom ekonomistyrning och operativ ledning samt genomförande av företagsförvärv. Till utbildningen är han diplomingenjör.

Med hjälp av Kauppinen får man förmodligen mer fart på företagsarrangemang och internationell tillväxt.

Eftersom det inte bara handlar om att samarbetet upphör i Finland, utan hänger ihop med Royal Unibrews samarbete med Pepsi i ett bredare perspektiv, lär man knappast söka en lokal aktör likt Olvi som ersättare (eller dess danska dotterbolag, som redan har leveransutmaningar).

Carlsberg (Sinebrychoff) förblir enligt min mening det enda alternativet, såvida inte tanken är att börja frakta drycker från längre håll till Norden.

Royal Unibrews kurs faller för närvarande med ca 19 %. Eftersom samarbetets upphörande syns på sista raden först från och med 2029, kommer genomsnittssiffrorna för bryggerier i analytikernas jämförelsegruppsvärderingar (peer group) nu att sjunka. Å andra sidan har Royal Unibrew varit ett bolag värderat till högre multiplar än genomsnittet.

Carlsberg meddelade redan att de är Pepsis nya partner i Norden och Baltikum, vilket innebär att tillverkningen flyttas till Carlsberg/Koff. Sedan vet jag inte om Coke vill att Pepsi också ska tappas på flaska i samma fabrik. Coca-Colas avtal löper ut samtidigt som Pepsis börjar.

Carlsbergs nuvarande tappningsavtal med The Coca-Cola Company i Danmark och Finland löper fram till utgången den 31 december 2028.

Det tillverkas ju redan nu Coca-Cola och Dr Pepper av samma aktör. I Finland betraktas den sistnämnda ofta som någon slags fotnot till coladrycker, men det rör sig ju faktiskt om ett betydande varumärke.

Visst kan man tappa flera olika sorters dryck på samma fabrik, Olvi gör ju både Olvi- och COOP-cola i samma fabrik.

Jag tänker främst som så att när Pepsi ”stjäl” en del av produktionslinjerna, kapaciteten och logistiken, så tas det från något annat. Å andra sidan väcktes nu ett intresse för Unibrew, eftersom de snart lär ha ledig kapacitet för att tillverka Coca-Cola.

Precis. Tillverkning av private label är förstås en lite annan sak.

Här finns det många år på sig att trimma verksamheten till en ännu effektivare form, om det skulle behövas.

Men hursomhelst är detta en bra påminnelse om vikten av att en dryckesfabrik äger de varumärken den själv tillverkar. I det avseendet har Olvi förstås en bra position när det gäller sina egna drycker.

Olvi har när allt kommer omkring fortfarande en ganska begränsad kapacitet för plastflaskor, såvida de inte har köpt fler maskiner. Olvi har såvitt jag förstår bättre effektivitet jämfört med konkurrenterna, åtminstone på burklinjerna, och nyttjandegraden har med gott förebyggande underhåll och snabba byten av dryckessorter varit riktigt hög, men det finns troligen inte heller där någon extra kapacitet förutom genom att lägga till fler arbetspass.

Men burkningshastigheten är verkligen hög om det bara finns plats att ställa varorna på. Om jag minns rätt når de en maxhastighet på 150 000 burkar i timmen med två linjer. I en gammal artikel står det att hastigheten är 75 000 på en linje Juomajätti Olvi jätti sekajätteen historiaan | L&T

Å andra sidan har andelen burkar ökat även inom läskedrycker, och den kan utökas ytterligare. I synnerhet som det nu bara är så att till exempel Coca-Cola smakar bättre ur burk än när den dricks ur plastflaska.

Olvi är verkligen en ofattbart svag aktör inom läskedryckssegmentet. Särskilt om man tänker på hur starka de är på ölsidan. Och jag förstår faktiskt inte riktigt den där senaste läsklanseringen heller, som har samma produktnamn som en finländsk putinist-rappare. När danska Jolly finns i sortimentet hade det verkat mycket smartare att lansera det varumärket i Finland. Eller Jolly Cola fanns ju till försäljning i Finland nyligen, men det stannade vid att bara vara ett kampanjparti.

Sinebrychoff upphör med tillverkningen och distributionen av Coca-Cola i Finland vid utgången av 2028.

Coca-Cola Finlands kommunikationschef Thea Natri säger till IS att bolaget tills vidare inte kommenterar till vilken part tillverkningen och distributionen flyttas.

Det slutar nog med att Pepsi går till Koff och Coca-Cola till Hartwall. Det är på något sätt svårt att se att Olvi skulle ha kapacitet för en så stor tillverkning, särskilt när man i Danmark redan kämpar med produktionen ändå.

Obegripligt svagt? Jag förstår inte vad som är obegripligt med att starka internationella varumärken tar den största delen av marknaden. Vilka läskedrycker har till exempel Koff, om man inte räknar med Coca-Cola Companys produkter? Precis.

Enligt min mening är det helt rätt drag att börja förnya varumärket på läskedryckssidan och utmana de stora jättarna lokalt. Olvi kan uppnå bruttomarginaler i en helt annan klass än Koff/Hartwall med dessa, eftersom de äger varumärkena själva. När företaget betonar tillväxtstrategin för alkoholfria produkter måste den också genomföras. Bra Olvi!

Tja, Mumin och Smurfarna är de första jag kommer att tänka på, som också finns hos S-gruppen. Olvi Cola har inte funnits och i åtminstone vissa Prisma-butiker har Kane’s försvunnit helt ur sortimentet. Kvar finns… ingenting.

Jolly Cola, som såldes som kampanjvara förra året, fick visserligen stor spridning, och den nylanserade Juju-serien ser ut att ha en omfattande distribution.

Men till och med bara Laitila och Nokian Panimo har slagit Olvi med 10–0 när det gäller läskedrycker i S-gruppens butiker. Tiden får utvisa vilken roll Juju kommer att få på marknaden.