Här är en egen tråd för Skarta ifall det finns andra intresserade här på forumet.

Från Skartas webbplats:

"Skarta är en byggare av en ren framtid med årtionden av erfarenhet av krävande byggprojekt.

Skartas nuvarande verksamhet fokuserar främst på koldioxidneutrala industri- och energiprojekt inom specialbyggnation samt andra projekt inom specialbyggnation. Skarta utnyttjar sin starka position i Norrbotten i norra Sverige, där de planerade investeringarna kopplade till koldioxidfri industri under de kommande decennierna uppgår till tiotals miljarder euro. Vårt mål är att expandera vår verksamhet inom värdekedjan för vindkraft, solenergi och vätgaslösningar mot helhetsprojekt inom ren energi, där vi ser utmärkta tillväxtmöjligheter. Vi strävar efter lönsam tillväxt och ser utmärkta tillväxtmöjligheter inom alla våra affärsområden i Finland och övriga Norden."

Skarta noterades på börsen… låt oss säga genom att backa in. Det vill säga genom ett aktieutbyte med Privanet, och Privanet bytte namn till Skarta ![]() Här torde noteringskostnaderna vara så kallat små, och samtidigt kan Privanets förluster kvittas av Skarta, vilket förmodligen minskar behovet av skattebetalningar under de kommande åren.

Här torde noteringskostnaderna vara så kallat små, och samtidigt kan Privanets förluster kvittas av Skarta, vilket förmodligen minskar behovet av skattebetalningar under de kommande åren.

I bolagsprospektet (https://skartagroup.fi/wp-content/uploads/2021/07/Skarta-Group-yhtiöesite-.pdf) nämndes att orderstocken var över 60 miljoner, och i Kauppalehti nämndes att den var 70 miljoner i slutet av juni (https://www.kauppalehti.fi/uutiset/miljoonia-on-tullut-ja-mennyt-privanetin-syoneen-skartan-takana-on-mies-jonka-liikkeissa-on-dekkarin-ainekset/38182656-c4e6-4f3b-b84f-0ad2a71b5bfe), LKAB-projektet torde ha tillkommit efter prospektet (https://skartagroup.fi/skartalle-10-miljoonan-euron-tilaus-lkablta/). Efter juni har det tillkommit åtminstone ett par projekt till (https://skartagroup.fi/skarta-alkaa-rakentaa-tuulipuistoa-puhurille-kolmas-yhteinen-hanke-puhtaan-energian-markkinoille/ och https://skartagroup.fi/skartalle-uusi-projekti-metsa-groupin-biotuotetehdastyomaalla/).

Bolagets ledning och styrelse äger en betydande del av bolaget. Styrelsen leds av Markku Kankaala, en känd profil från Enersense. Bolagets svaga period var ungefär 2017–2019 när VD:n började tappa orken och “extern arbetskraft” anställdes till ledningen. Styrelsen och ledningen bör vara i gott skick efter förändringarna 2019–2021.

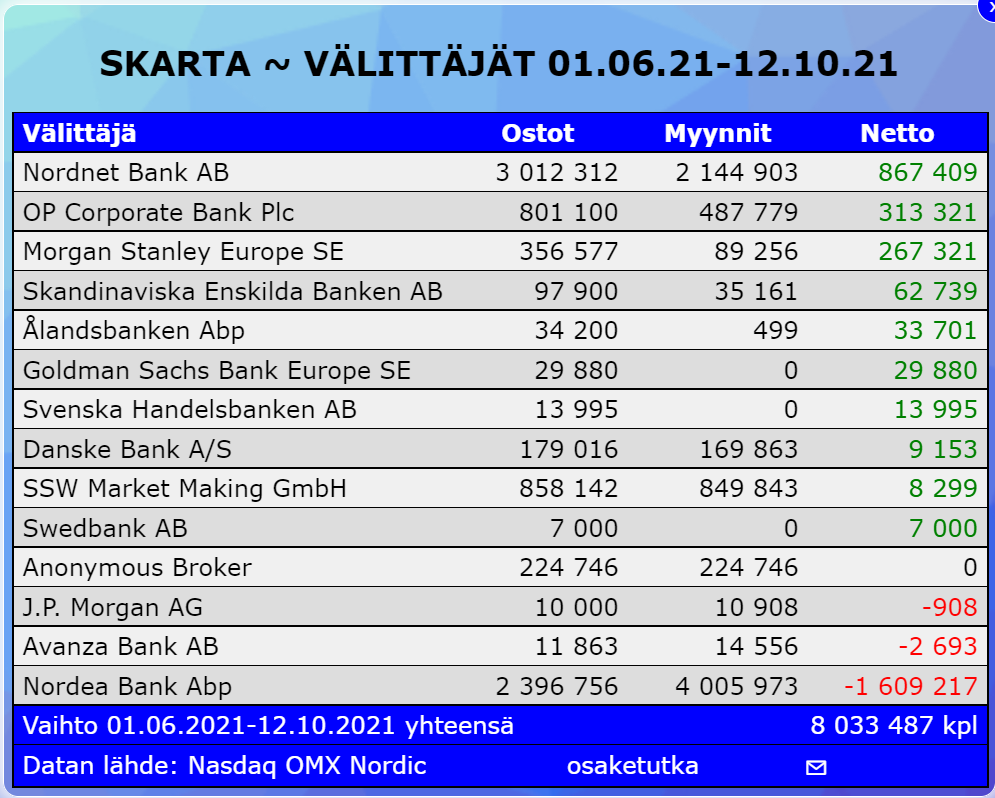

Aktien tyngs för närvarande av ett lån på 2 miljoner som Arvo Sijoitusosuuskunta har omvandlat till aktier. De har sålt via Nordea varje dag åtminstone sedan i somras. I slutet av september ägde de fortfarande 11 796 546 aktier, så de kommer inte att ta slut i första taget.

Styrelsen för Skarta Group Abp har godkänt bolagets finansiella mål på medellång sikt och de huvudsakliga riktlinjerna för den nya strategin för strategiperioden 2021–2024.

“Skarta strävar efter stark tillväxt under de kommande åren, både organiskt och genom förvärv. Bolagets styrelse har som finansiellt mål på medellång sikt att nå en årlig omsättning på minst 300 miljoner euro och en EBITDA-marginal på 10 procent senast år 2024.” (hela meddelandet: https://www.inderes.fi/fi/tiedotteet/skarta-group-oyjlle-uudet-taloudelliset-tavoitteet-ja-strategian-paalinjaukset-toimintaa). För i år är målet en omsättning på 70–80 miljoner euro för helåret och ett EBITDA-resultat på cirka fem miljoner euro (de använder förmodligen EBITDA för att beskriva verksamheten på grund av stora avskrivningar).

Man kan följa vindkraftsprojektens status på webbplatsen https://tuulivoimayhdistys.fi/. I Finland finns det för närvarande drygt 800 vindkraftverk, och Skarta har varit involverat i byggprojekt för cirka 100 verk på någon nivå.

Aktien kan också spädas ut (diluteras) avsevärt: “Den extra bolagsstämman i Skarta Group Abp den 30 september 2021 beslutade att bemyndiga bolagets styrelse att besluta om emission av högst 100 000 000 aktier genom aktieemission eller genom att bevilja optionsrätter eller andra särskilda rättigheter som berättigar till aktier i en eller flera poster.” (hela meddelandet: https://www.inderes.fi/fi/tiedotteet/skarta-group-oyjn-ylimaaraisen-yhtiokokouksen-paatos)

I och med Privanet-affären följde det också med en mängd småposter i onoterade bolag, vilka jag inte orkar berätta mer om än att vissa av dem faktiskt gjorde en liten vinst… de flesta går förmodligen i konkurs. Men det fanns absolut några intressanta också.

Här är listan på bolagen:

Bolag / Antal aktier / Ägarandel i bolaget

BCaster Oy / 68 519 / 1,61 %

Before Holding Oy / 13 388 / 49,63 %

Buddy Healthcare Ltd Oy / 4 559 / 8,36 %

EKOGRID Oy / 27 097 / 0,68 %

Emergence Oy / 2 005 / 0,13 %

Euroeat Oy / 21 710 / 3,17 %

Fly Nano Oy / 7 500 / 6,22 %

FusionLayer Oy / 753 / 3,47 %

Golfhubber / 353 878 / 0,63 %

Imagine Intelligent Materials Limited / 405 351 / 5,58 %

Monttu Ventures / 10 000 / 1,35 %

Neolitics Inc. A-aktie / 5 371 / 0,44 %

Osuuskunta KPY / 100 / 0,00 %

ProtectPipe Oy / 111 912 / 3,73 %

Proventia Group Oy / 2 000 / 0,00 %

Sagasystem As / 120 / 4,62 %

Siltaraha Oy / 316 359 / 25,27 %

Somesoft Oy / 962 / 13,63 %

Splizzeria Oy / 53 335 990 / 12,18 %

Spotless Tea Bag Oy / 120 / 0,05 %

St1 Nordic Oy / 16 668 / 0,04 %

Suomen Energianeuvonta Oy / 3 707 / 0,01 %

Tracegrow Oy / 93 886 / 2,95 %

Zeropoint / 4 688 / 3,07 %

Zsar Oy / 36 759 456 / 7,93 %

Värderingsbilden är utmanande med nuvarande pris och resultat, och mätt med P/E-tal kommer den säkert att förbli utmanande under den närmaste tiden på grund av avskrivningarna. Bolaget är dock väl positionerat på marknaden och har en kompetent ledning. Jag skulle dock inte svälja historierna från ens en trovärdig ledning helt och hållet innan det finns lite bevis på den nya strukturen. Gamla Skarta växte på bra under de senaste tjugo åren tills de tidigare nämnda problemen dök upp under de åren som nämndes tidigare.

Jag skulle hellre skissa på detta år 2024 med en omsättning på 220 miljoner euro och ett EBITDA på 20 miljoner euro. Jag tror att det är fullt möjligt att nå dit om man ser till den takt som avtal har slutits på sistone. Bolagets börsvärde är cirka 141 miljoner euro, vilket verkar rimligt i förhållande till detta om det finns tillväxtutsikter i pipelinen även för år 2024.

Den 5 november vet vi mer när Q3-affärsöversikten publiceras.

Disclaimer:

Jag äger aktier i bolaget, köpte idag, kan sälja när som helst och utan att berätta för någon om jag ändrar mig eller om det kommer information som får mig att sälja. Det kan finnas fel i informationen (garanterat minst skrivfel), så läs bolagsprospektet själva. Detta är ingen investeringsrekommendation, läs på om bolaget (eftersom det inte finns någon analys) och gör bra aktieval.

ps. Jag vill inte gå samma öde till mötes som @timontti, jag är för ung för att korsfästas.

Edit: Jag orkade förstås inte kopiera hela webbplatsen hit eftersom man bör bekanta sig med bolagets sidor i vilket fall som helst… knappast någon investerar på riktigt baserat enbart på foruminfo. Likaså bör man läsa bolagsprospektet, där finns bra information ![]()