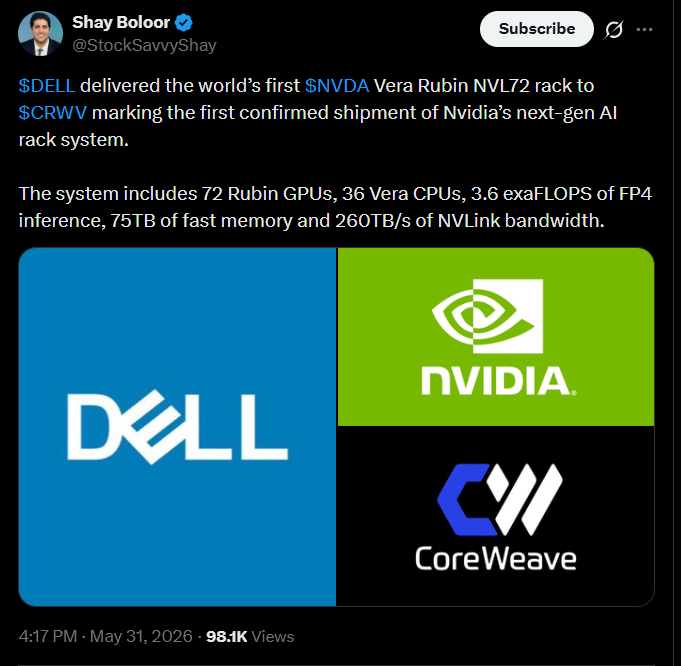

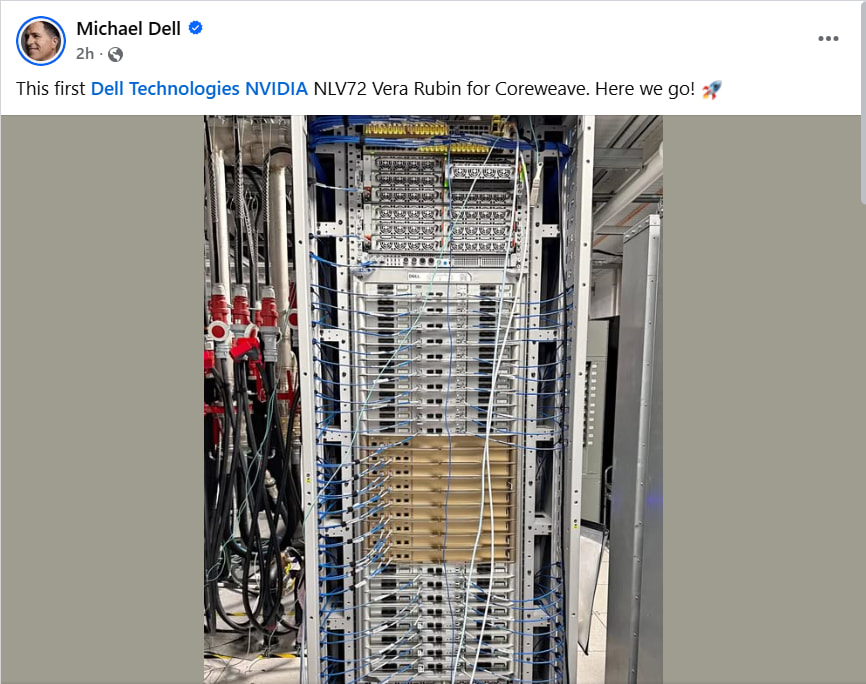

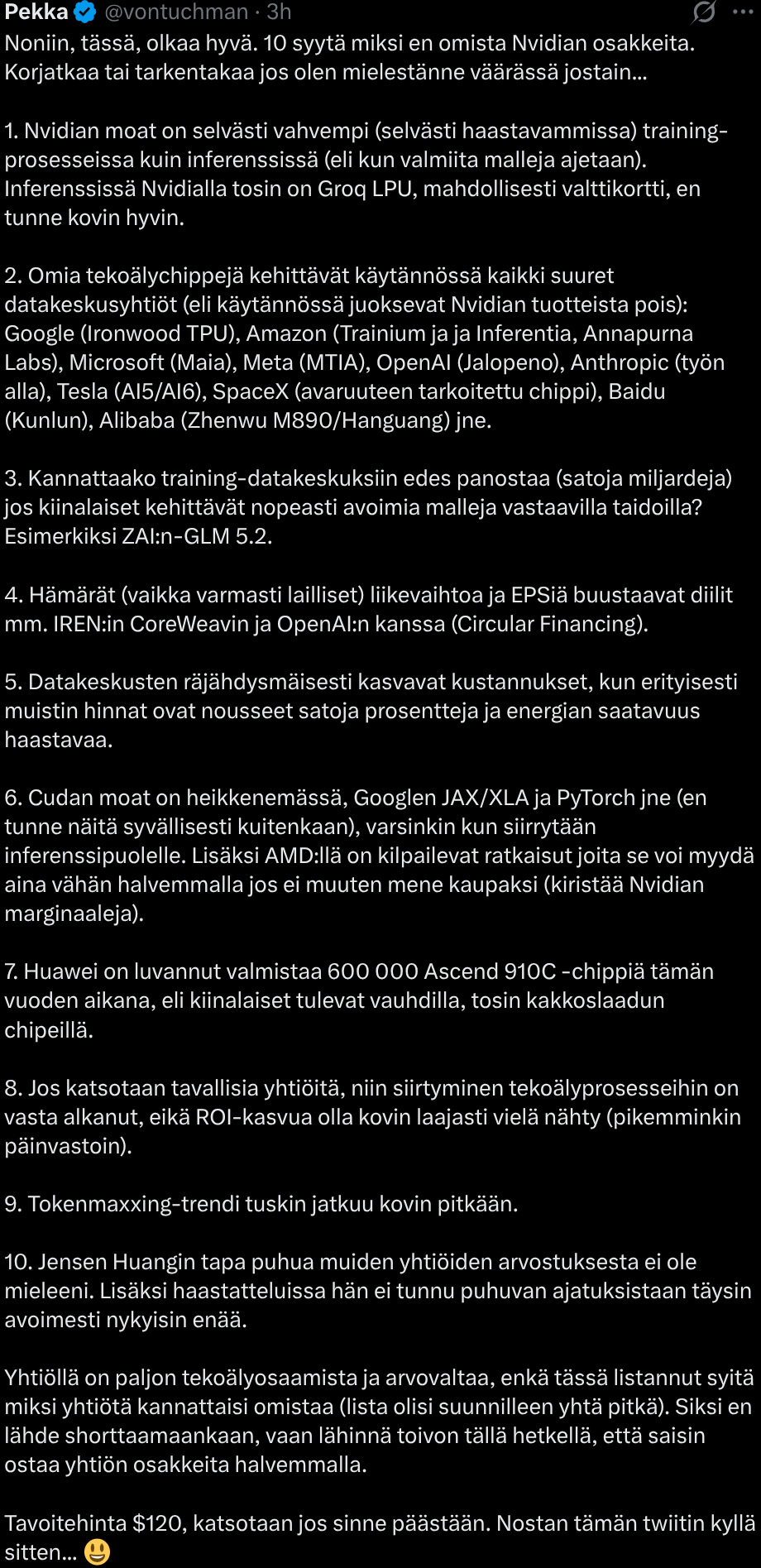

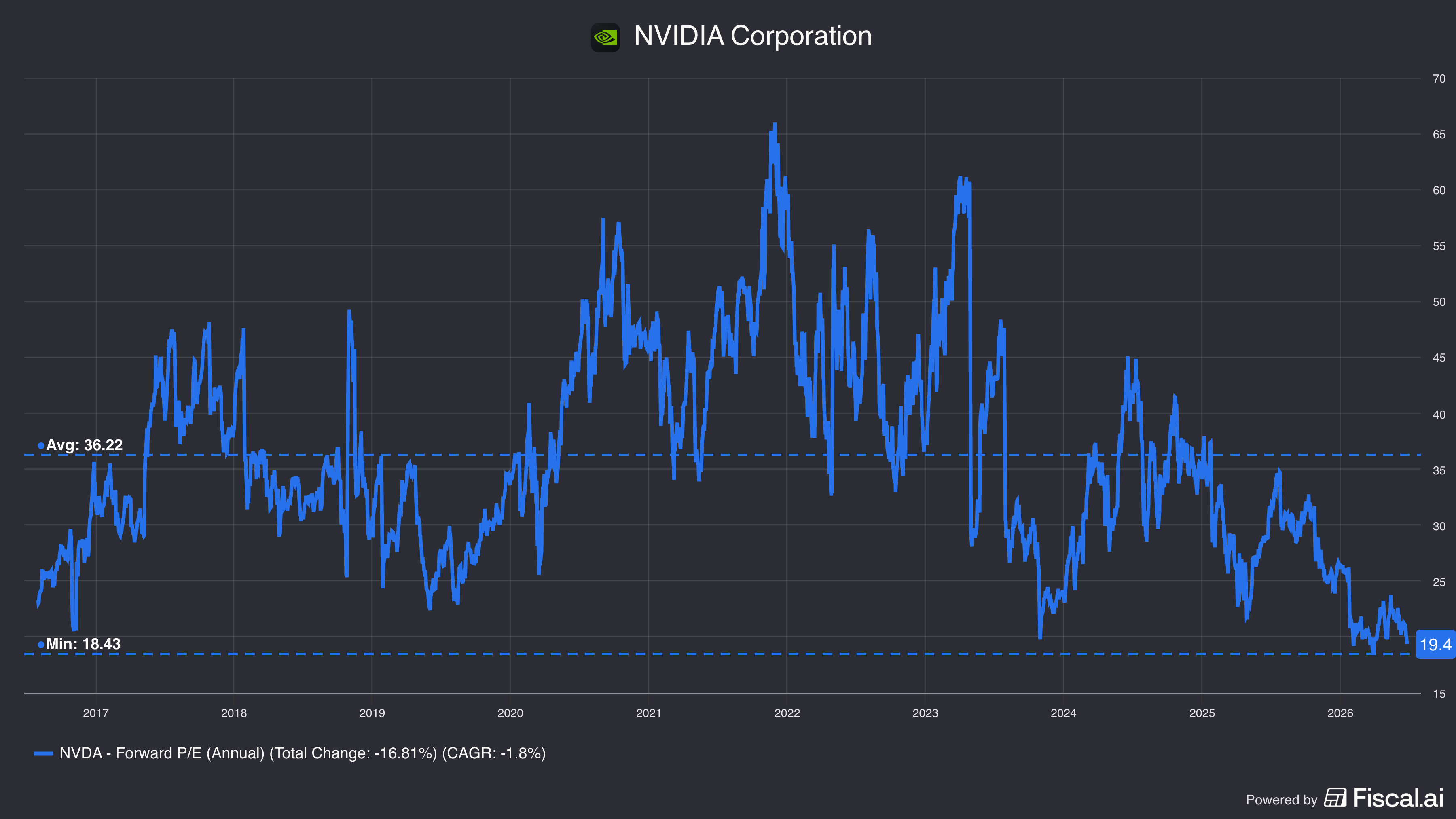

Under de senaste veckorna och månaderna har jag på allvar börjat överväga att likvidera min (oproportionerligt stora) Nvidia-position och diversifiera mig bredare över tech, AI och möjligtvis även till aktörer i den första vågens applikationslager – särskilt inom cyber och liknande. Nu kommer ett långt meddelande som jag skriver främst för min egen del för att strukturera mina tankegångar. Jag vet att Nvidia rent siffermässigt ser exceptionellt billigt ut just nu – billigare än i stort sett någonsin tidigare under sin historia – men min tilltro till att Nvidia skulle vara en helt överlägsen vinnare i AI-värdekedjan håller sakta på att svalna.

Mättnad i rå beräkningskraft

Nvidias enorma uppgång har baserats på skalningen av monolitiska modeller i ett zero-shot-paradigm (Deepmind, 2022). Detta håller nu på att brytas från åtminstone tre olika håll: 1) fysiska begränsningar (el, infrastruktur, etc.), 2) begränsningar i datatillgänglighet (forskningsrapporter från bl.a. Epoch AI och Shumailov et al., som redan är 1,5–2 år gamla), 3) ekonomiska begränsningar (svärmar av små modeller verkar ge lika goda resultat som monolitmodeller med gigantiskt antal parametrar).

Pre-training kommer säkerligen att fortsätta utvecklas, men för mig börjar det se ut som att det inte kan fortsätta särskilt länge till på ett sätt där ett växande antal konkurrerande företag tränar konkurrerande basmodeller – ekonomin håller helt enkelt inte för det. Det ser även ut som att olika typer av “AGI-experiment” håller på att ebba ut, och man försöker nu få ut mer av det befintliga genom att bygga “harnesses” (omgivande ramverk), smartare RAG (Retrieval-Augmented Generation), minnes-/kontexthantering, optimering, etc. – mer om detta senare. Dessutom tränas de bästa nuvarande modellerna redan på konkurrerande chip (Googles TPU v8-serie och Antropics Amazon Trainium).

Tyngdpunktsförskjutning till inferens och agentisk orkestrering

Här har ett definitivt genombrott skett under de senaste 6 månaderna. Nvidia har inte samma konkurrensfördel här som de har inom rå parallellberäkning. De bygger fortfarande ut sitt CPU-utbud, och olika knep för inferens och test-time-optimering sker långt borta från hårdvaran jämfört med träning.

Detta syns tydligt i benchmarks. Medan zero-shot-inferens med monolitmodeller har planat ut, senast i och med o1/R1-resonemangsmodeller, har ARC-AGI och liknande börjat stiga i takt med att man fått ut mer av inferensen (vilket också visar på mättnaden i monolitmodellernas råa beräkningskraft). Äkta, abstrakt generalisering verkar slutligen ske när man kör agentsvärmar med lämplig topologi som har tillgång till rätt verktyg.

Även forskningen verkar fokusera mycket starkt på att utvinna mer ur redan befintliga modeller genom att innovera runtomkring dem, snarare än att försöka uppfinna något helt nytt i själva modellen (vilket skulle kräva flexibel beräkningshårdvara á la Nvidia). Nya RAG-arkitekturer, SML-svärmar / multi-agentsystem är nu det som skapar entusiasm, även utanför AI-scenen och även här i Finland, tack vare nya och lättanvända orkestreringsverktyg (Copilot Studio, Codex, Claude code, LangGraph, etc.) – åtminstone baserat på mina egna observationer.

Konkurrenternas vertikala strategi

Jag tror att jag har skrivit om detta tidigare. Utmaningen för Nvidia kommer inte nödvändigtvis ens från AMD, Cerebras eller Huawei. Den kommer från att både hyperscalers som OpenAI och Antropic har öppnat, eller håller på att öppna, för en egen vertikal stack där allt från hårdvara till applikation är egenutvecklat. Det är logiskt om man lyckas: det minskar strategiska risker relaterade till en enskild monopolleverantör (Nvidia) och möjliggör samtidigt skapandet av djupa konkurrensfördelar.

Att bygga chip är inte lätt, och ett skämt i branschen är väl att tidigast tredje/fjärde generationen är användbar. Google har redan en vertikal stack, MSFT ryktas ha tredje generationen av MAIA på gång, AWS/Antropic bildar tillsammans en stack, etc. En brytpunkt kan alltså vara möjlig att se relativt snart.

Synkron träning vs. asynkrona agenter (och CUDA-vallgravens upplösning)

Pre-training av monolitmodeller är till sin natur en tätt sammankopplad och synkron process. Detta fysiska krav har varit den främsta skyddsmuren för Nvidias mjukvaruvallgrav, CUDA, samt deras rack-/DC-scale-strategi (Mellanox / Infiniband). Agentisk orkestrering är däremot i mångt och mycket en asynkron process. När en agentsvärm löser ett problem är uppgifterna oberoende av varandra. Och eftersom uppgifterna är uppdelade i små, asynkrona delar och ofta körs på mindre modeller (SLM), får de plats i minnet på ett eller två chip. Denna asynkronitet förstör vallgraven från två håll:

- Behovet av kommunikation försvinner: När modellen inte behöver delas upp mellan tusentals chip försvinner behovet av Nvidias överlägsna NCCL-bibliotek och NVLink-switchar. Detta gäller åtminstone i det nuvarande paradigmet – det kan förstås hända att avancerad agentkommunikation en dag realiseras på hårdvarunivå istället för via .md-, .json-dokument och MCP-/API-anrop.

- När man väl blivit av med tung synkronisering kan själva inferensen köras på hårdvaruoberoende mjukvara. Öppna standarder som OpenAIs Triton-kompilator möjliggör att en AI-modell kan kompileras direkt för exempelvis AMD:s, Googles eller AWS:s chip utan en enda rad CUDA-kod.

Första varningarna om en avmattning i CAPEX-cykeln

Överkapaciteten hos Colossus och Meta är en liten varningsflagga för mig. Jag har tidigare sagt att Capex-investeringar (tillsammans med TSMC:s efterfrågeprognoser) är den viktigaste signalen för mig att börja omvärdera exponeringen mot AI-hackor och spadar. Än så är detta inte en “deal breaker”, främst på grund av att försäljningspriset för (Colossus) överkapacitet var mycket högt, vilket indikerar att den totala efterfrågan på beräkningskraft finns kvar – den är bara inte längre lika jämnt fördelad som tidigare.

Jag tror alltså inte att AI i sig är en bubbla. Tvärtom, i enlighet med Jevons paradox tror jag att efterfrågan kommer att fortsätta växa i takt med att priserna sjunker. Men detta flyttar oundvikligen värdekedjans tyngdpunkt till dess flaskhalsar – och som jag ser det ligger dessa inte längre nödvändigtvis hos Nvidia på samma sätt som de gjort under de senaste 2–3 åren.

Jag hoppas att någon utmanar dessa tankar