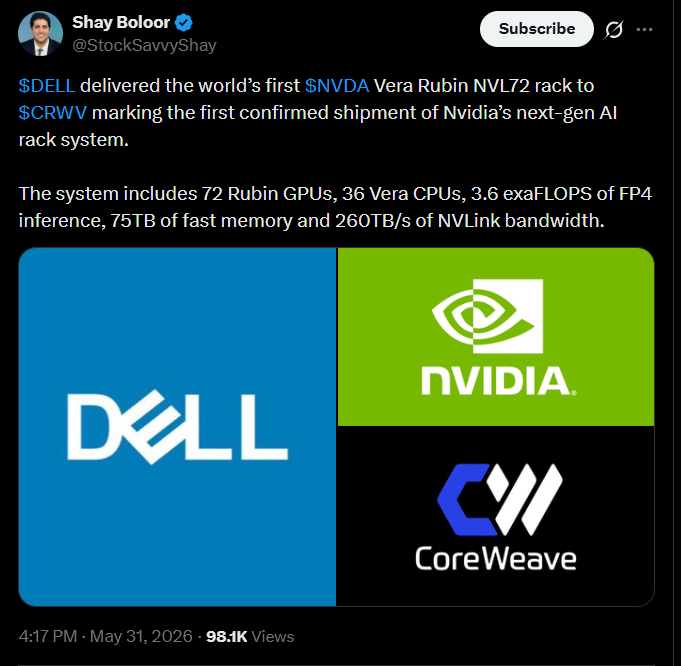

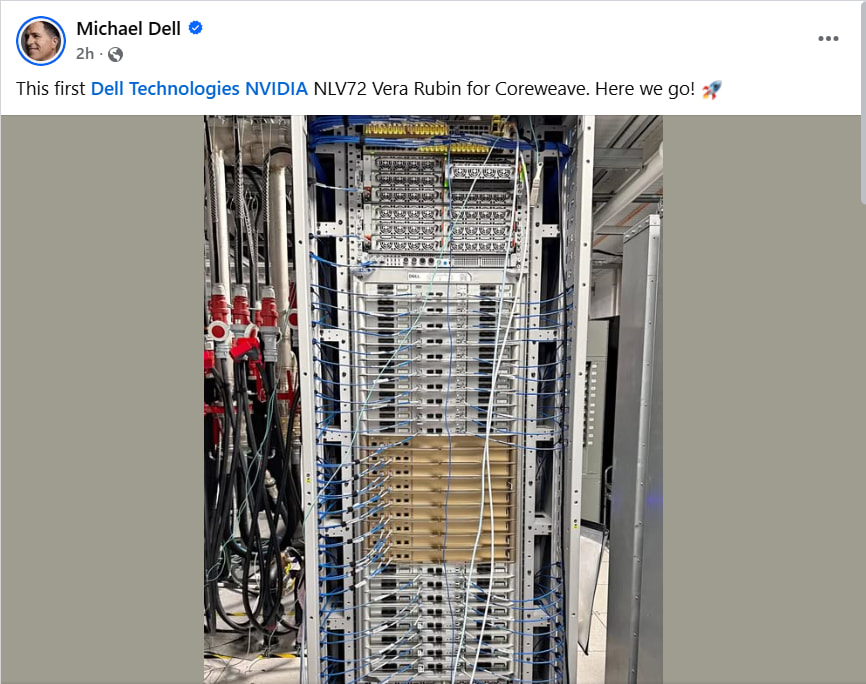

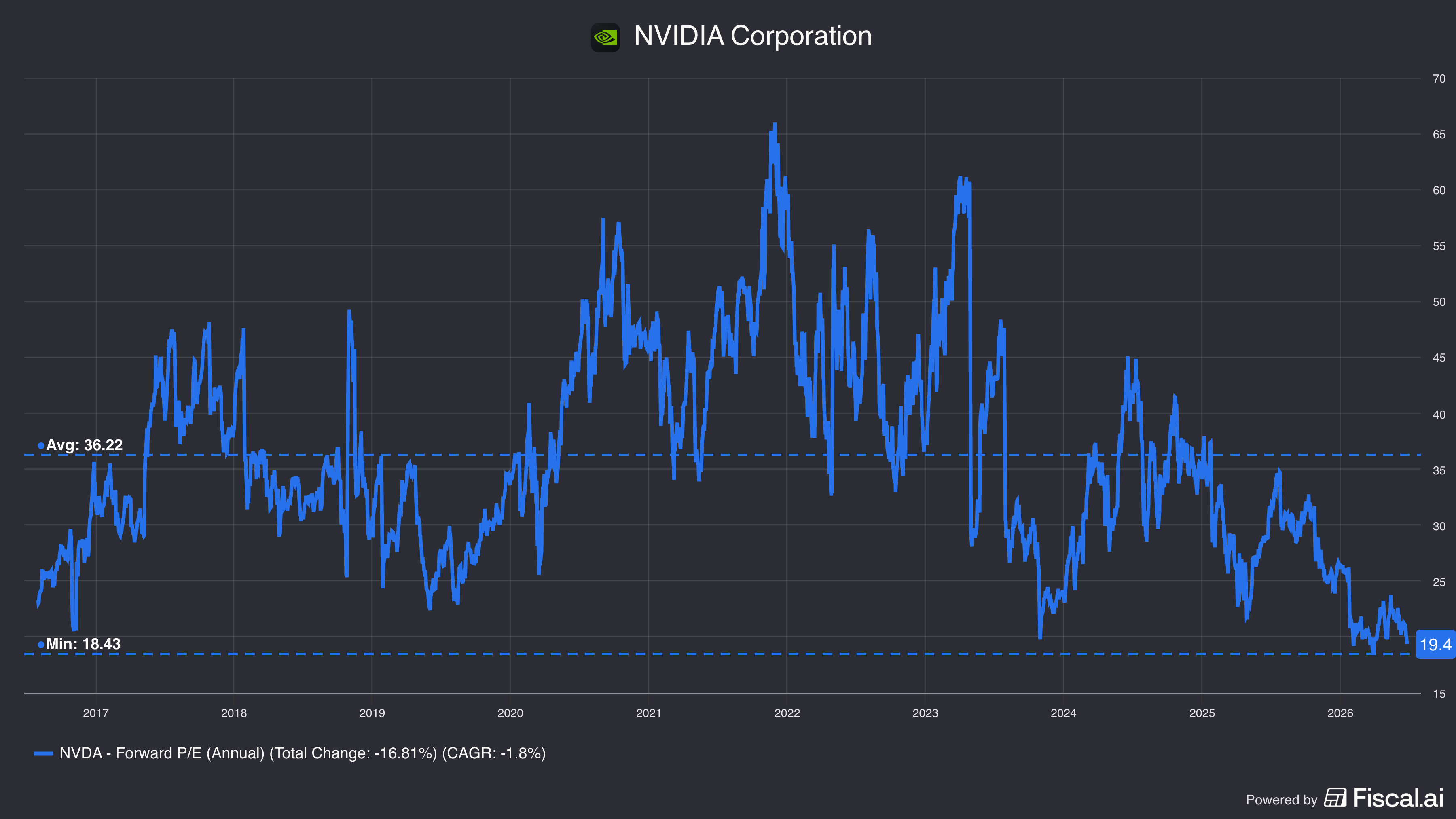

I løbet af de sidste par uger og måneder er jeg for alvor begyndt at overveje at likvidere min (uforholdsmæssigt store) Nvidia-position og sprede den bredere ud over tech, AI og potentielt endda aktører i applikationslaget fra den første bølge – især inden for cyber og lignende felter. Det bliver et langt indlæg, som jeg primært skriver for min egen skyld for at strukturere min tankegang. Jeg ved godt, at Nvidia rent talmæssigt ser usædvanligt billig ud lige nu – billigere end stort set nogensinde før i sin historie – men min tro på, at Nvidia skulle være den absolut overlegne vinder af AI-værdikæden, er så småt ved at svinde ind.

Mætning af rå beregningskraft

Nvidias enorme vækst har været baseret på opskalering af monolitiske modeller i et zero-shot-paradigme (Deepmind, 2022). Dette er nu ved at bryde sammen fra mindst tre forskellige retninger: 1) Fysiske begrænsninger (strøm, byggeri osv.), 2) begrænsninger i datatilgængelighed (Epoc AI, Shumailov et al. osv. – forskningsrapporter der allerede er 1,5-2 år gamle), 3) økonomiske begrænsninger (sværme af små modeller ser ud til at levere lige så gode resultater som monolitter med gigantiske parametre).

Pre-training vil helt sikkert fortsætte med at udvikle sig, men for mig begynder det at se ud som om, at det ikke kan fortsætte ret længe endnu på en måde, hvor et voksende antal konkurrerende virksomheder træner konkurrerende basemodeller – økonomien kan ganske enkelt ikke holde til det. Det ser også ud til, at diverse AGI-eksperimenter er ved at tabe pusten, og nu tilstræber man at få mere ud af det eksisterende ved at bygge “harnesses”, klogere RAG (Retrieval-Augmented Generation), styring af hukommelse/kontekst og optimering udenom – mere om det senere. Oven i købet bliver de bedste modeller lige nu allerede trænet på konkurrerende chips (Googles 8-serie TPU’er og Antropics Amazons Trainium).

Skift i fokus mod inferens og agentisk orkestrering

Her er der sket et endeligt gennembrud inden for de sidste 6 måneder. Nvidia har ikke samme konkurrencemæssige fordel her som ved rå parallelberegning. De er stadig i gang med at opbygge deres CPU-udbud, og diverse tricks inden for inferens og test-time-optimering foregår meget længere væk fra hardwaren end selve træningen.

Dette ses tydeligt i benchmarks. Hvor zero-shot-inferens med monolitter er mættet senest med o1 / R1-reasoning-modeller, er ARC-AGI og lignende begyndt at stige, efterhånden som man har fået mere ud af inferensen (hvilket også delvist indikerer mætningen af rå beregningskraft i monolitmodeller). Ægte, abstrakt generalisering ser ud til endelig at ske, når man kører agent-sværme med passende topologier, som har adgang til de rigtige værktøjer.

Forskningen ser også ud til i meget høj grad at fokusere på at få mere ud af eksisterende modeller ved at innovere omkring dem, snarere end at forsøge at opfinde noget helt nyt i selve modellen (hvilket ville kræve fleksibel hardware a la Nvidia). Nye RAG-arkitekturer, SML-sværme / multi-agent-systemer er nu det, der trender, og det inspirerer også brugen af nye og brugervenlige orkestreringsværktøjer (Copilot Studio, Codex, Claude code, LangGraph osv.) uden for selve AI-scenen – selv her i Finland, baseret på mine egne observationer.

Konkurrenternes vertikale strategi

Det mener jeg at have skrevet om før. Udfordringen for Nvidia kommer nødvendigvis ikke engang fra AMD, Cerebras eller Huawei. Den kommer fra, at både hyperscalers som OpenAI og Antropic har åbnet eller er i gang med at åbne op for deres egen vertikale stack, hvor alt fra hardware til applikation er egenudviklet. Det er fornuftigt, hvis man kan få det til at lykkes: Det reducerer strategiske risici i forhold til én monopolleverandør (Nvidia) og muliggør samtidig opbygningen af dybe konkurrencefordele.

At bygge chips er ikke nemt, og branchens vittighed er vist, at tidligst tredje eller fjerde generation er brugbar. Google har allerede en vertikal stack, MSFT rygtes snart at få tredje generation af MAIA, AWS / Antropic danner sammen en stack osv. Et slags vendepunkt kan derfor muligvis skimtes ret snart.

Synkron træning vs. asynkrone agenter (og CUDA-voldgravens sammenbrud)

Pre-training af en monolitisk model er i sin natur en tæt koblet og synkron proces. Dette fysiske krav har været det primære beskyttelseslag for Nvidias software-voldgrav, CUDA, samt deres rack-/DC-scale-strategi (Mellanox / Infiniband). Agentisk orkestrering er derimod i høj grad en asynkron proces. Når et agent-sværm løser et problem, er opgaverne uafhængige af hinanden. Og da opgaverne er opdelt i små, asynkrone dele og ofte køres på mindre modeller (SLM), kan de være i hukommelsen på én eller to chips. Denne asynkronitet ødelægger voldgraven fra to retninger:

- Behovet for kommunikation forsvinder: Når modellen ikke behøver at blive delt over tusindvis af chips, forsvinder behovet for Nvidias overlegne NCCL-biblioteker og NVLink-switches. Sådan er det i hvert fald i det nuværende paradigme – det kan selvfølgelig være, at avanceret agent-kommunikation engang realiseres på hardwareniveau frem for med .md-, .json- og lignende dokumenter samt MCP- / API-kald.

- Når man er sluppet af med den tunge synkronisering, kan selve inferensen køres på hardwareuafhængig software. Åbne standarder som OpenAI’s Triton-compiler gør det muligt at kompilere en AI-model direkte til f.eks. AMD’s, Googles eller AWS’ chips uden en eneste linje CUDA-kode.

De første advarsler om udfladning af CAPEX-cyklussen

Colossus’ og Metas overkapacitet er et lille “red flag” for mig. Jeg har tidligere sagt, at Capex-investeringer (sammen med TSMC’s efterspørgselsudsigter) er det vigtigste signal for mig til at begynde at overveje eksponeringen mod “AI-hakker og -skovle”. Det er endnu ikke en “deal breaker”, primært fordi salgsprisen for (Colossus’) overkapacitet var meget høj, hvilket indikerer, at den samlede efterspørgsel på beregningskraft stadig er der – den er bare ikke længere fordelt så jævnt som tidligere.

Jeg mener altså ikke, at AI som sådan er en boble. Tværtimod tænker jeg i tråd med Jevons’ paradoks, at efterspørgslen vil fortsætte med at vokse, efterhånden som priserne falder. Men dette flytter uundgåeligt værdikædens tyngdepunkt mod dens snævreste steder – og efter min vurdering er disse ikke nødvendigvis længere hos Nvidia på samme måde, som de har været de sidste 2-3 år.

Jeg håber, at nogen vil udfordre ovenstående tanker