Nyhedsstrømmen relateret til Nvidia har været usædvanlig stærk på det seneste:

TSM marts 45,2 % YoY og 30,7 % MoM, Q1 35,1 % – årsagen er AI-efterspørgsel, som forventes at fortsætte med at vokse

ASML hævede sin revenue forecast for 2026 fra $42B til $47B – CEO Fouquet: “Demand for chips is outpacing supply. Our customers are accelerating their capacity expansion plans for 2026 and beyond.”

Neot annoncerede finansieringsaftaler i milliardklassen m.m. Blackwell og Rubin bliver sendt verden over til de datacentre, der bygges i kølvandet på disse

Mythos er formentlig også ret god PR for Nvidia (selvom der er uklarhed om, hvorvidt modellen i sidste ende er trænet på Blackwell-chips – det ville ellers være den første BW-trænede model)

Huang gæstede Dwarkesh Patels podcast til en snak på et par timer. Det var stort set samme historie som i Lex Friedmans podcast for nylig, men der blev gået lidt dybere ned i bl.a. forsyningskæden (supply chain) og hemmelighederne bag TPU-kapløbet – samt emner vedrørende Kina (med en smule temperament):

Nvidia har udnævnt Scott Gawel til regnskabschef (Chief Accounting Officer), mens Donald Robertson går på pension. Robertson fortsætter i en overgangsperiode. Gawel, der starter i maj, kommer fra Intel og har tidligere bestridt stillinger inden for økonomisk ledelse hos Oracle. Ifølge artiklen er der ingen særlige aftaler eller tilknytninger forbundet med udnævnelsen.

Hans tidligere roller hos Oracle omfattede senior vice president og assistant controller fra 2017 til 2020, vice president of corporate accounting fra 2009 til 2017 og senior director of corporate accounting fra 2004 til 2009.

Et særpræget indlæg fra Beth: hun ser muligheder for en 20T værdiansættelse, men har alligevel reduceret allokeringen, fordi hun ser bedre afkast andre steder. Hun burde da fortælle os andre, hvor det afkastpotentiale findes, hvis en +300 % upside på 4 år blegner i sammenligning. Der er selvfølgelig gode argumenter i artiklen vedrørende konkurrencefordelene inden for inference-beregning osv.

Det virker dog på en måde som om, hun positionerer sig med sine skriverier således, at uanset hvad der sker, kan hun bagefter sige, at hun havde ret.

Jeg tolker det måske ikke som at spille på to heste. Efter min mening er tesen skrevet helt tydeligt: især custom silicon (Broadcom) og full-stack konkurrenter (Google + Amazon) bringer ny konkurrence til markedet. Udover disse blev infrastruktur-spillere også nævnt som såkaldte bedre porteføljevalg. Og det lader til, at man mod betaling kan få flere tips om emner, hvor der forventes et bedre afkast.

Jeg mener, der er to svage punkter i denne kvalitetsanalyse. For det første er tanken om, at en voksende del X af Nvidias 20T værdiansættelse om fire år skulle være baseret på softwaresalg, lidt af et long-shot. I praksis ville det betyde, at den 2027 500B baseline (hovedsageligt HW-salg), der bruges i analysen, ikke længere vokser i de kommende år med mere end omkring 10 % p.a. (forudsat at P/S ikke falder drastisk samtidig), og at den nuværende softwaresalgsandel på et par procent igen ville vokse i en størrelsesorden på +100 %.

Et andet interessant punkt er præmissen om, at ASIC’er er et mere lukrativt valg til inferens-tjenester. Dette udfordrer direkte Huangs tese, som længe har været, at det kan betale sig at købe Nvidias chips, selvom ASIC’er var gratis. Det må tiden vise, hvem der har ret, Huang eller Kindig.

Kindigs inferens-præmis læner sig kraftigt op ad, at træning er og bliver en engangsøvelse, mens tendensen er stærkt rettet mod, at grænsen mellem træning og inferens vil blive udvisket i fremtiden. I så fald ville Nvidias general purpose-hardware have en klar fordel i forhold til specialfremstillet hardware.

Den Rubin-forsinkelse er et hårdt slag for omsætningsforventningerne. Af en eller anden grund ser det dog ikke ud til at bekymre markedet. Tanken er vel, at Rubin-ordrer konverteres til Blackwell i denne desperate mangelsituation, hvor selv Hoppere ikke er tilgængelige til leje, og at effekten i sidste ende bliver begrænset.

PS. DeepSeek-effekten var denne gang ret anderledes end for et år siden. Måske er en del af årsagen, at DS samtidig fortalte, at en model trænet på Huawei sakker måneder bagefter modeller trænet på Nvidia på grund af dårligere hardware.

Beth begrunder sit salg med, at ”man ikke skal forelske sig i en aktie. Man skal i stedet holde hovedet koldt og investere pengene i de mest profitable aktiver”. Jeg tolker det sådan, at I/O Fund vurderer, at markedet er blevet mere negativt for Nvidias dækningsbidrag, og at I/O Fund ikke tror på de 20T. Med sine vage kommentarer ønsker hun blot at undgå for meget postyr. Og da salget blev foretaget før Q1-resultatet, antager I/O Fund, at Nvidia vil rapportere om faldende avancer. I artiklen talte Beth, så vidt jeg husker, netop om svækkede avancer. De samme ord som de foregående skribenter – hun kunne have uddybet, hvilken aktieportefølje I/O Fund forventer at få et afkast på 300 % fra i løbet af 4 år. I/O Fund virker til at have mistet overblikket en smule.

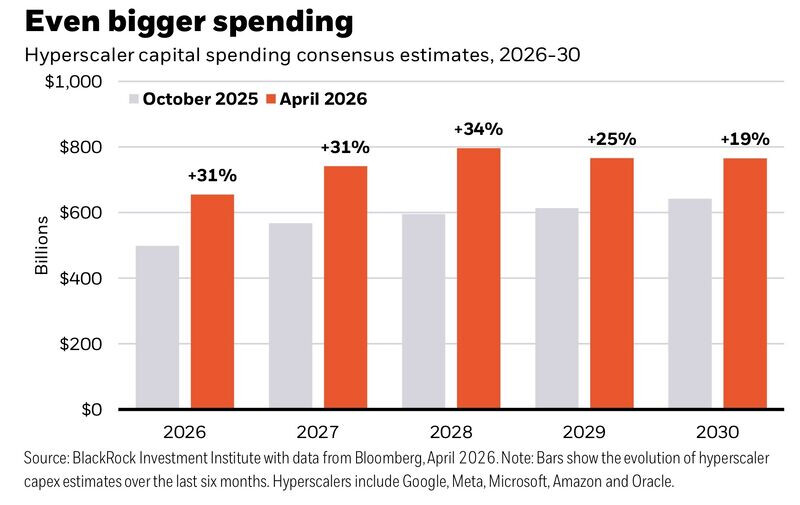

Tre ud af fire hævede deres capex-guidance allerede i det første kvartalsregnskab. AI-investeringscyklussen er i hvert fald ikke ved at vende endnu. Positivt var der også tegn på styrkelse af pengestrømmene – så i den henseende forsvandt de mørke skyer også lidt.

Gammel

Ny

Meta

135

145

Microsoft

150

190

Amazon

200

200

Google

185

190

Så nu er vi allerede på $725B-niveauet, når der er gået fem måneder af året. Mon ikke mine forventede $750B i år bliver overskredet. Og hvis det er tilfældet, er der endnu en gang plads til opjusteringer i selv de mest optimistiske omsætningsestimater for Nvidia

Her er endnu et godt illustrativt billede af, hvordan analytikere hele tiden halter bagefter med deres estimater. Før i går lå capex-forventningerne for kalenderåret 2027 på niveauer, som vi allerede nærmer os et år tidligere:

Artiklen nedenfor fortæller, hvordan Nvidias mest kraftfulde AI-servere er svære at få ind i Kina på grund af USA’s eksportrestriktioner, idet indsatsen mod smugling er skærpet, udbuddet er faldet, og priserne derfor næsten er fordoblet; en B300-server koster op mod en million dollars i Kina.

Kinesiske virksomheder har brug for dem til at køre AI-modeller, men sanktionerne gør det dog risikabelt at købe dem.

Usikkerhed omkring eksporten af H200-chips har også givet næring til den seneste stigning i prisen på B300.

På trods af at have modtaget godkendelser fra begge regeringer til eksport, er H200 endnu ikke blevet sendt til Kina, da de to parter fortsat er uenige om betingelserne for salget.

Teknologigiganten Huawei og andre kinesiske producenter af AI-chips har forsøgt at udnytte denne uenighed, da de søger at mindske Nvidias markedsledende andel på 55 % i Kina, hvor konkurrenten AMD har en andel på 4 %.

Herunder er der en historie om, hvordan Nvidia ikke længere kun fokuserer på AI-chips, men også bringer AI til f.eks. robotteknologi, selvkørende biler og helt ud i fabrikkerne. Dette gavner især producenter i Asien, da en stor del af Nvidias komponenter og produktion kommer derfra.

Og når de store cloud-selskaber bruger enorme summer på AI, strømmer pengene også til Nvidias partnere. Derfor er for eksempel koreanske, taiwanske og kinesiske tech-aktier skudt kraftigt i vejret på markedet.

Denne ekspansion øger Nvidias potentielle marked, men øger på den anden side også afhængigheden af de asiatiske forsyningskæder, hvilket naturligvis øger den geopolitiske risiko.

Asiatiske leverandører står nu for ca. 90 % af Nvidias produktionsomkostninger, en markant stigning fra ca. 65 % så sent som sidste år.

Skiftet fremhæver en bevægelse ud over rene halvledere og ind i robotteknologi, autonome systemer og AI-understøttet produktion – en overgang, som CEO Jensen Huang har beskrevet som den næste store bølge af kunstig intelligens.

Det er godt at huske på, at alle Nvidias egne estimater (som ligger ret tæt på konsensusestimaterne) har været eksklusive Kina. Før eksportforbuddene udgjorde Kinas andel af salget omkring $7-8 mia., eller på det daværende omsætningsniveau op mod 20% (nyheden siger 13%) af det årlige samlede salg.

Det er svært at estimere effekten, men forsigtigt vurderet kan man måske lægge omkring $10 mia. til det årlige salg (når man husker på, at restriktionerne også er blevet omgået i et vist omfang). Markedets hop i markedsværdi (market cap) på nyheden var omkring $150 mia. (hvilket svarer til netop den størrelsesorden under 10 mia. vurderet ud fra den nuværende P/S-multipel). Kina er naturligvis det næststørste marked efter USA, og f.eks. har DeepSeek offentligt meldt ud, hvordan tilgængeligheden af Nvidia-chips er en flaskehals for den optimale forbedring af deres modelkapabiliteter.

Nvidia etablerer et nyt forskningscenter i Singapore, der vil fokusere på robotteknologi, autonome enheder og effektivisering af AI-infrastruktur.

Singapore ønsker at profilere sig som et regionalt AI-knudepunkt og tilbyder virksomheder “testplatforme”, hvor f.eks. leverings-, rengørings- og sikkerhedsrobotter kan afprøves i praksis.

Nvidia’s new lab will focus on advancing embodied AI and increasing the efficiency of AI infrastructure.

Singapore is also launching a new testbed, with the purpose of helping private companies co-design, deploy, test and validate commercially viable AI robotics services.

For omsætningen er forventningen $78,75B. Guidingen er på $78B (plus/minus 2%) og sammenligningstallet (comp) er $44,06B. Der er altså lagt op til en vækst på mindst 80%. Q2 “whisper” ligger omkring $87B.

Det bliver også interessant at følge udviklingen i guiden på +1000B, som dækker DC-salg ekskl. LPU + CPU + Networking osv. Når CPU+LPU lægges oveni (stadig ekskl. Networking, som vokser med +250% om året), har Huang talt om et salg på +1250B for kalenderårene 2025-2027. Det kunne være rart med opdateringer her, da indfrielsen af den $1000B ordrebogskvote over de resterende 8 kvartaler i praksis kun indebærer en gennemsnitlig q-o-q vækst på 10%.

Bruttomarginerne (gross margins) forventes at stige til omkring 75%. EPS-forventningen er $1,76, hvilket svarer til en nettomargin på 54%. I praksis præcis det samme nøgletal som i Q1/24.

TL;DR: Med en præstation i tråd med guiden rammer man konsensusforventningerne – det bliver næppe et problem. Spændingsmomentet er endnu en gang, hvor stort et “beat” (overskridelse) der leveres, for at kursstigningen kan fortsætte herfra.

Stærkt resultat og guidance. Dertil kommer et program for tilbagekøb af egne aktier. Men en overraskende afdæmpet første reaktion, da der lægges op til et lille minus.

Her er mine egne mere detaljerede observationer fra dette helt vilde kvartal. I min bog var dette kvartal måske det mest forbløffende siden Q2-Q3/24, hvor det hele startede, fordi man var oppe imod ekstremt stærke sammenligningstal (comps) og forventninger. Og alligevel leverer de i $5.5T cap-størrelsesordenen en vækst på ~100 % eller mere i de vigtigste vækstområder.

Økonomi

Vækst: Omsætning på 82 milliarder (+85 % år-til-år, +20 % i forhold til forrige kvartal). Dette var det 14. kvartal i træk med sekventiel vækst. Q2-guidance indikerer en accelererende årlig vækst på 100 % for det kommende kvartal.

Data center: 75 milliarder dollars (+92 % år-til-år, +21 % i forhold til forrige kvartal). Heraf udgjorde compute 60 milliarder og networking 15 milliarder (vækst på 200 % y-o-y og 35 % q-o-q ).

Marginer og cash flow: Bruttomargin (GM%) 74.9. FCF (frit cash flow) steg til ufattelige 49 milliarder (35 milliarder i Q4). Salgslønnsomheden forventes at forblive på dette niveau resten af året – der er et lille nedadgående pres på nettomarginerne på grund af eget AI-forbrug (i min bog ikke en særlig væsentlig ting for EPS).

Kapitalretur: En stigning i udbyttet kan være en betydelig sag for institutionelle investorer (instikos). 50 % af FCF returneres til aktionærerne. Med min egen matematik er aktietilbagekøb (20B), udbytteforhøjelse (~25B) og det nye tilbagekøbsprogram (80B) endnu ikke nok til at nå 50 % retur med denne takt af FCF-generering.

Produkter og kunder:

CPU (den vigtigste del af conference call’et): Agent-baseret AI øger CPU’ens betydning betydeligt (dette fik vi allerede antydninger af fra AMD og Intel tidligere). Vera kommer til dette gennembrud på det perfekte tidspunkt: det åbner et helt nyt total addressable market (TAM) på 200 milliarder dollars, hvor NVDA ikke tidligere har konkurreret mod x86-processorer.

Der blev guidet en CPU-omsætning på 20 milliarder dollars for i år, hvilket hurtigt vil gøre NVDA til en af verdens førende CPU-leverandører.

Spectrum-X er vokset til at være større end alle andre konkurrenters Ethernet-netværksforretning tilsammen.

InfiniBand voksede til mere end det 4-dobbelte i forhold til året før, drevet af næste generations XDR-teknologi.

Hyperscale (vi bruger dette nye navn for rapporteringssegmentet fra nu af): Omsætningen var 38 milliarder (ca. 50 % af Data Center).

ACIE (AI Clouds, Industrial, and Enterprise): Omsætningen var 37 milliarder, og det vokser i øjeblikket hurtigere end Hyperscale-segmentet (+31 % kvartal-over-kvartal).

Lejepriserne for H100-chips i cloud-tjenester er steget med 20 % og for A100-chips med 15 % siden årets start. Det er vel positivt i forhold til frygten for afskrivninger (depreciation), men samtidig vil det i nogen grad udskyde investeringer i opgraderinger til næste generations chips. Der har i øvrigt været talt overraskende lidt om opgraderingscyklusser, men vi er snart ved et punkt, hvor i hvert fald A-serien bør sendes til genbrugsstakken og erstattes af Rubiner.

Om Vera Rubin-arkitekturen blev det sagt, at “hver eneste frontier-modelvirksomhed hopper med fra starten”. Nvidia har allerede modtaget købsordrer (PO’er), og efterspørgslen er forhåndsplanlagt med næsten alle store kunder for resten af året. For eksempel blev der alene for Amazons vedkommende talt om over en million GPU-enheder.

Virksomhedens nye rapporteringssegmentering (Hyperscale, ACIE og Edge) er en meget velkommen og smart fornyelse – selvom det måske især gør ondt i hjertet på Gamere. Det kan tydeligt tolkes som, at man med fornyelsen ønsker at fjerne nogle af de bekymringer, markedet har haft (f.eks. trusler og risici relateret til hyperscaler-koncentration).

Og til sidst den obligatoriske Kina-disclaimer: Der var stadig intet salg til Kina, og det er heller ikke med i prognoserne. Det vil sige, at der stadig er en upside fra verdens største marked oven i alt dette andet parabolske præstationsniveau.

Endnu et fantastisk resultat, som bryder alle præcedenser.

Få virksomheder accelererer væksten i denne størrelsesorden.

I conference callet skitserede NVIDIA frem mod slutningen af årtiet hele $ 3-4 billioner i årlige investeringer i AI-infrastruktur. Altså årlige.

Her må man virkelig tro på, at kunstig intelligens ændrer alt, og at økonomien buldrer derudaf.

Verdensøkonomien er nu på ca. ~120 billioner dollars. Investeringerne ville altså udgøre ca. ~3 % af verdensøkonomien. Dette er dog lavere end investeringerne under jernbaneboomet, som AI-boomet ofte sammenlignes med, som toppede på niveauer omkring ~6-7 % i 1800-tallet. Dog skulle de “kun gøres én gang”, da skinner holder længere end chips.

Hvis vi antager, at verdens virksomheders overskudsandel af BNP er ~7 %, ville det globale overskud være ca. 8 billioner $. De 2000 største virksomheder i verden har et overskud på 5 billioner dollars.

Grovt set ville investeringerne altså æde halvdelen af verdens virksomheders overskud, hvis vi antager, at overskudsniveauet afspejler virksomhedernes frie pengestrøm, og at vedligeholdelsesinvesteringer allerede er indregnet i overskuddet som afskrivninger.

Det er svært overhovedet at begribe, hvad alt dette betyder. Andet end at penge bliver en mangelvare, fordi AI-investeringer kræver fysiske investeringer, og flaskehalse allerede nu er til stor gene. Det betyder, at udover de billioner, der går til AI-fabrikker, skal der investeres massivt i fabs, stålværker, støberier, elnet osv. Samtidig med at staterne forgælder sig.

Jeg er nødt til at tilføje én ting mere, som jeg allerede skrev i “Kahvihuone” (kaffestuen), før det egentlig gik op for mig, hvor betydningsfuld og fuldstændig overset en sag, der er tale om.

Man er vant til at vurdere Nvidia ud fra non-GAAP-tal, som ikke tager højde for eksempelvis investeringsafkast. Tidligere plejede GAAP at være svagere, men i dag er det betydeligt højere end non-GAAP, især på grund af investeringsafkast.

Alene i det kvartal, der blev rapporteret i går, var investeringsafkastet på 16 milliarder dollars! Det er et helt vildt tal. Til sammenligning har Berkshire Hathaways kvartalsvise investeringsafkast ligget på gennemsnitligt mellem 5-13 milliarder i et godt børsår.

Med andre ord driver Jensen Huang som et sideprojekt en lillebitte tech-fond, der lige nu skaber et markant stærkere resultat end mange investeringsselskaber (f.eks. SoftBank).

Her er en tabel over Nvidias vigtigste beholdninger og deres afkast. Dertil kommer formentlig afkastet fra Iren-handlen, når Irens kurs på et tidspunkt stiger til omkring 70$.

Selvfølgelig bør Nvidia stadig værdisættes på baggrund af non-GAAP, men man bør efterhånden begynde at skænke den aktiefond på $52 mia. i det mindste en smule opmærksomhed.

Det utroligt stærke CPU-salgsudsyn er stadig en overraskelse for mig. Tænk på, at Jensen forsøgte at købe ARM i 2020. Nu begynder man at forstå hvorfor. Det samme med Mellanox. Historien åbner sig først for almindelige mennesker senere…

Jeg går ud fra, at dette er et klarsignal til, at AI-rallyet fortsætter. Fornemmelsen er, at vi nu tager det sidste “leg” op, og det vil blive fremskyndet af OpenAI’s og Anthropics børsnoteringer (IPOs). Nvidia har dog bevæget sig sidelæns i en længere periode før dette og bryder nu ud fra denne lange base. Hvis vi får gunstige nyheder inden for makroøkonomi/politik, kan vi se et skamløst rally. På toppen vokser resultaterne, og forward-multiplerne ser acceptable ud. Sådan går det altid… Så med dette scenarie fortsætter vi med en stor overvægt.

Forsøget på at købe ARM var virkelig alle tiders no-brainer, og det ville have været et større chok, hvis Nvidia havde fået lov til at monopolisere så værdifuld en del af IT-teknologien. Hvilket firma ville ikke ønske at eje den mikroprocessorarkitektur, der vinder hele verdensmarkedet, til en tilbudspris på 40 milliarder. Til sammenligning er Nokias markedsværdi i øjeblikket knap 70 milliarder.

Jep, en klassisk “sidste fase”-boble-høst, og det er ingen tilfældighed, at OpenAI, Anthropic og SpaceX samtidig henter store beløb ind, mens pengene stadig er tilgængelige, så de kan modstå de dårlige tider, der følger efter boblen brister. I 2027 vil man i markedsprognoserne se, at der ikke længere er overdreven vækst i sigte de kommende år, og i 2028 er flaskehalsene løst, så man bliver nødt til at begynde at indregne en nedadgående trend i margenerne, og derfra begynder kædereaktionen at rulle. Samtidig er kapacitetsinvesteringerne i fuld gang, så der presses hele tiden for meget udbud ud på markedet, hvilket trykker priserne til nye bunde og skaber de perfekte investeringstømmermænd.

Enhver cyklisk boble følger den samme logik. Løsningen på høje priser er høje priser, og løsningen på lave priser er lave priser. Nvidia var heldige, da man opfandt agenter til at bruge mange gange flere tokens sammenlignet med, hvad traditionelle sprogmodelløsninger kræver, men regnekraft/hukommelse per opgave fortsætter stadig sit uundgåelige fald. For et år siden gav det ingen mening at køre Claude på en hjemmecomputer, men nu kan det lade sig gøre til en brøkdel af den krævede pris. Med hardware på mobilniveau kan man køre en chatbot, som for kort tid siden var OpenAI’s “state of the art”-niveau.

Den tid, hvor alle AI-modelfirmaer jagter en AGI-model med tungt underskudsgivende investeringer, maksimal regnekraft og de bedste statistikker, er allerede forbi og kommer ikke tilbage. Fremover vil konkurrencen handle om, hvem der har den billigste “god nok”-model til at udføre en ønsket opgave, og man vil ikke være villig til at smide nye 10x hardware-investeringer og betalinger efter at opnå en 10 % forbedring i ydeevne. Dengang modellerne og agenterne var decideret dumme, var de 10 % en stor forbedring, men nu er det bare uholdbart spild af penge. Stigningen i de amerikanske renter hjælper i øvrigt slet ikke på sagen, for før eller siden skal man rent faktisk have noget for de penge.

Godt indlæg! Her er et par kommentarer til de punkter, hvor jeg har et lidt andet eller supplerende synspunkt.

Som jeg ser det, har markedet allerede i nogen tid i et vist omfang indpriset, at cyklussen vil vende. Nvidias indtjening er forbedret markant, og værdiansættelsesmultiplerne har været i en nedadgående trend gennem hele investeringscyklussen. Inden for halvledere (semiconductors) er der også adskillige andre selskaber, hvis multipler er usædvanligt lave sammenlignet med selskabernes egen historik og markedets generelle prissætning. Dette er til trods for, at væksttal og marginer næsten med sikkerhed vil være historisk høje i de næste par kvartaler.

Baseret på dette kan man fortolke det således, at markedet til en vis grad anerkender denne cyklus’ ekstraordinære karakter og dens sandsynlige afslutning (det såkaldte Molodovsky-fænomen). Det er dog også et faktum, at når cyklussen flader ud eller vender, rammer slaget tredobbelt: 1) omsætningsvæksten aftager, 2) marginerne falder, 3) indtjeningsmultiplerne falder. Altså, hvis en solgt dollar hos Nvidia lige nu giver en nettomargin på 55%, og man betaler 40x for den, så er det muligt (og sandsynligt) i fremtiden, at et salg på 0,8$ kun giver en margin på 20% på bundlinjen, og man kun betaler 15x for det. Og markedet indpriser på ingen måde en vending omkring 2027-2028 endnu. Der er altså lagt op til en grim omgang, hvis dit gæt holder stik (i mit numeriske eksempel, som jeg ikke mener er utopisk, er faldet på -90%).

Efter min mening adskiller denne cykliske boble sig væsentligt, fordi der er tale om pris- og marginstigninger forårsaget specifikt af udbudsbegrænsninger. Typisk vil udbuddet i bobler skabt af fundamentale teknologiske skift (ofte lånefinansieret) overstige efterspørgslen – men her er det omvendt og primært finansieret via pengestrømme (cash flow). Så vidt jeg ved, er der endnu ikke overudbud i nogen del af AI-stakken. Det, der bekymrer mig mest, er udbygningen af datacentre (data center buildout), hvor der er mulighed for at opstå et lånefinansieret overudbud, hvilket kan give et tilbageslag, der rækker ud over AI-feltet. Min egen vurdering er, at det er her, det vil begynde at trævle op – ikke hos Nvidia. Derfor er min “bobleradar” rettet mod disse selskaber og deres evne til at sælge/udleje kapacitet (helst længe før datacentrene står færdige).

Det er sandt, men jeg ville være forsigtig med at tro, at mennesker vil stille sig tilfredse med det teknologiske niveau, der var bedst i år X. Vi har hver især en kraftigere regnemaskine i lommen, end verdens kraftigste supercomputer var i år 2000 (ASCI Red). Der skal ske rigtig meget hardware- og algoritmeudvikling, før de nuværende (primitive) beregningskrav til video- eller billedmodalitetsmodeller kan køre lokalt. Hvis/når energibegrænsningerne på en eller anden måde bliver løst, er min overbevisning, at efterspørgslen på beregningskraft fortsat vil vokse “uendeligt”, selvom effektiviteten løbende forbedres (i overensstemmelse med Jevons’ paradoks). Dette er i praksis sket med hver eneste teknologi, mennesket har udviklet.

Her ser jeg en stor trussel. Dog ikke fordi World-modeller og jagten på AGI ikke længere interesserer AI-kredse, men fordi det at være et børsnoteret selskab bringer de økonomiske realiteter i spil på en ubehagelig måde. Googles historie er et godt eksempel på dette; efter deres IPO var der en lang periode, hvor firmaet (karikeret sagt) stoppede al innovation. Selv Nvidias Huang var tæt på at blive afsat i sin tid, da Cuda-udviklingen blev anset for at være fuldstændig vanvittig på Wall Street, og det var tæt på, at en “corporate raider” overtog selskabet.

Som unoteret selskab er eksperimentel R&D ganske enkelt meget lettere. Når Frontier-selskaberne i fremtiden skal kunne gøre forretningen operationelt rentabel, er det et sandsynligt scenarie, at fokus skifter til kortsigtet ROI-maksimering. Især da Anthropic og OpenAI ikke ligefrem har andre pengestrømme til at finansiere det eksperimentelle arbejde. Truslen er, at et par store AGI-konkurrenter vil mindske det såkaldte “prisoners dilemma”-problem i forbindelse med en børsnotering.

Jeg tror dog ikke på, at hardwareinvesteringerne stopper. Simpelthen fordi perf/watt-fordelen, som for AI-selskaberne konverteres direkte til omsætning, er større for hver hardwaregeneration end de dollars, der investeres i hardwaren.