Ja, detta påverkar det kommande (nuvarande) kvartalet, men den tidigare kvartalets nedgång berodde främst på att kryptoefterfrågan försvann. Efter det kvartalet kommer nya kort ut på marknaden och börjar tjäna pengar igen.

En liknande nedgång i försäljningen av spelkort under ett kvartal har inträffat nästan exakt vartannat år innan en ny generation släpps, så i den meningen är detta en normal produktcykel. Denna gång “föll vi från höga höjder” när kryptoefterfrågan hade drivit försäljningen till skyarna, vilket innebar att det fanns mer varor i kanalen än vanligt som “blev över” när kryptoentusiasterna slutade hamstra kort. De kommer också att säljas, men de måste sänka priserna drastiskt, vilket tillfälligt påverkar marginalerna.

Motivera lite? Har inte lyssnat på konfen, men snappade upp detta från transkriptet..

“Vi kan inte noggrant kvantifiera i vilken utsträckning minskade kryptovaluta bidrog till nedgången i speldemand.”

Dessutom, under samtalet (läst från transkriptet) blev det mycket tydligt att konsumentefterfrågan på Nvidias produkter (sell-through) har varit betydligt starkare än Nvidias rapporterade siffror (eftersom sell-in, dvs. försäljningen, går till återförsäljare som minskar sina lager).

" Och vår strategi är att minska sell-in, minska sell-in detta kvartal eller nästa kvartal, för att låta kanalens lager korrigeras. Uppenbarligen är vi nere från toppnivåerna, och makroekonomin försämrades kraftigt.

Och så har vi gjort två – vi har gjort två saker. Vi har minskat sell-in för att låta kanalens lager korrigeras, och vi har implementerat program med våra partners för att prispositionera produkterna i kanalen som förberedelse för vår nästa generation."

…men det viktiga är att vår sell-in-takt är långt under vad som händer på marknaden för sell-throughs. Sell-through är solid, har ökat med 70 % sedan före COVID. Och så är spelmarknaden verkligen ganska levande."

NVIDIA fick redan 5,5 miljoner dollar i böter från SEC, och detta var kopplat till kryptobubblan 2017.

Så de är försiktiga när de blir tillfrågade om detta. I teorin kan NVIDIA inte veta var deras gaming-chip i slutändan säljs, eftersom en betydande del säljs som kretsar till korttillverkare (NV säljer en del direkt till konsumenter i Founders Edition-kort, men även dessa är direkt konsumentförsäljning, NV vet inte vad konsumenten använder sitt kort till) och de behöver inte berätta för NVIDIA var de slutliga korten säljs, och inte heller de vet nödvändigtvis om alla. Visst, om till exempel Asus eller MSI säljer pallvis direkt till en kryptominerare kan man göra antaganden, men…

Och som NVIDIA konstaterar, gaming-produkter säljer fortfarande, det största problemet är att korttillverkarna har lager fulla med produkter som var avsedda att möta kryptoefterfrågan, och den efterfrågan kollapsade. Spelare köper fortfarande, men det tar ett tag innan lagerberget är avvecklat, och det avvecklas delvis med rabatter. NVIDIA tar en del av smällen här eftersom de har avtal med korttillverkarna för dessa kretsar som inkluderar någon form av prisskydd, och korttillverkarna vill för närvarande inte ha fler 30-serie kretsar när lagren avvecklas.

Och den mjuka vägledningen för resten av året beror delvis på att marginalerna för 30-seriens kretsar måste sänkas för att få ut resten av dörren. Och upprampningen av 40-serien kommer att ta ett tag, det finns ingen officiell information men baserat på rykten kommer de starkaste modellerna att säljas först under sista kvartalet i år, och massmarknadsmodellerna kommer först under första kvartalet 2023. Spelare kommer förmodligen att slåss blodigt om dessa 40-serie kort på samma sätt som tidigare, men det kommer ändå inte att generera samma försäljningsvolymer som om krypto-bros skulle köpa containervis…

Sammanfattningsvis är min magkänsla att NVIDIA fortfarande är ett starkt företag, men marknadssituationen skapar en svacka under 2022 där det kan finnas relativt billiga aktier på marknaden tills man någon gång börjar titta långt in på 2023 och fortsättningen av vinsttillväxten. Jag vet inte när vi når botten, mycket dåligt har redan bakats in i kursen. Om du vet så tipsa mig också, jag planerar att öka min NV-position någon gång men den allmänna makromiljön är inte särskilt lockande just nu

Kan du berätta mer om vilken typ av avtal Nvidia har med korttillverkarna? Jag har alltid antagit att kedjan går ungefär så här: chipptillverkare → NVIDIA → Korttillverkare → Grossist → Butik → Konsument

Men finns det även någon form av royaltyavtal utöver det? Min tanke baserades på att NVIDIA:s rekommenderade priser var betydligt lägre än försäljningspriserna, så det låter konstigt att NVIDIA sätter ett “lågt” rekommenderat pris men i praktiken säljer dyrare. Jag antog att de höjda priserna främst gick till handlarna och korttillverkarna, och att NVIDIA främst gynnades genom att få upp volymerna.

Har någon förresten någon tanke/information om kryptobröderna kommer att återgå till GPU-mining, eftersom Ethereum är tänkt att övergå till POS-mekanismen snart. Bitcoin har i praktiken länge varit lönsamt att minea endast med ASIC:er. De näst största Dogecoin och Litecoin börjar bli så små att man kanske inte ens får tillräckligt med belöningar för att täcka miningkostnaderna? Har denna kryptoefterfrågan alltså försvunnit (åtminstone tills vidare) enligt er?

Å andra sidan är detta bara en sidohistoria åtminstone i mina papper och jag är just intresserad av datacenter-sidan, och jag tror att den kommer att växa kraftigt även i framtiden.

EDIT: På gaming-sidan skulle det kunna finnas gott om utrymme för tillväxt, om NVIDIA lyckas skapa en tillräckligt effektiv och strömsnål GPU för nästa generations konsoler.

En riktigt bra jämförelsevideo om skillnaderna mellan datacenter- och gamingkort, med presentation av datacenter-sidans state of the art A100 samt i övrigt ganska trevliga tips om NVIDIAs verksamhet etc. från Linus Tech Tips

Kretsarna säljs till korttillverkare, men det finns inofficiella rykten om att det finns alla möjliga randvillkor – allokering, paketering (“för att få köpa X eftertraktade kretsar måste du också köpa Y mindre eftertraktade modeller”) men tydligen också någon form av prisgaranti, dvs. om MSRP rör sig så kompenseras förlusterna för kretsar i pipeline, och den här gången har åtminstone vissa korttillverkare antingen returnerat eller åtminstone vägrat att ta emot beställda kretsar när efterfrågan avtog och istället fokuserar på att rensa lagret av befintliga kort. Man måste komma ihåg att det finns en viss ledtid – om du beställer en krets idag är leveransen X månader senare och det tar minst veckor att få kortet till butikshyllan. När kryptoefterfrågan försvann fanns det kretsar i pipelinen beställda enligt modellen “vi tar allt ni kan leverera” och plötsligt resulterade det i överflöd av kort som redan var i tillverkningsprocessen.

NVIDIA skrev ner ganska mycket av de kretsarna – främst minskades värdet på lagerkretsar när man förväntar sig att de förr eller senare kommer att säljas till ett mycket lägre pris än förväntat, och förmodligen är en stor del av dessa kretsar som beställdes men vars beställningar avbröts. De kan inte skickas tillbaka till Samsung (“No refunds” säger kretsfabrikerna) så… jag misstänker att 30-seriens kretsar kommer att ses i de mest märkliga arrangemang till förmånliga priser i år framöver – efter den förra kryptoboomen sålde NVIDIA överblivna kretsar i åratal till alla möjliga budgettillverkare.

Och alltså, NVIDIA sätter MSRP via sina egna Founders-kort och ger vägledning till tillverkarna. I kryptoshowen måste man komma ihåg att de största vinsterna gjordes av mellanhänder och korttillverkare. NVIDIA sålde kretsar till ett pris där de kunde göra vinst med MSRP-kortpriser. 3090ti var ett försök att mjölka grädden med en enorm MSRP även för NVIDIA, men det anlände så sent att kryptofesten nästan var över, och plötsligt har priset sänkts kraftigt (typ hälften bort) eftersom dess MSRP var helt löjligt.

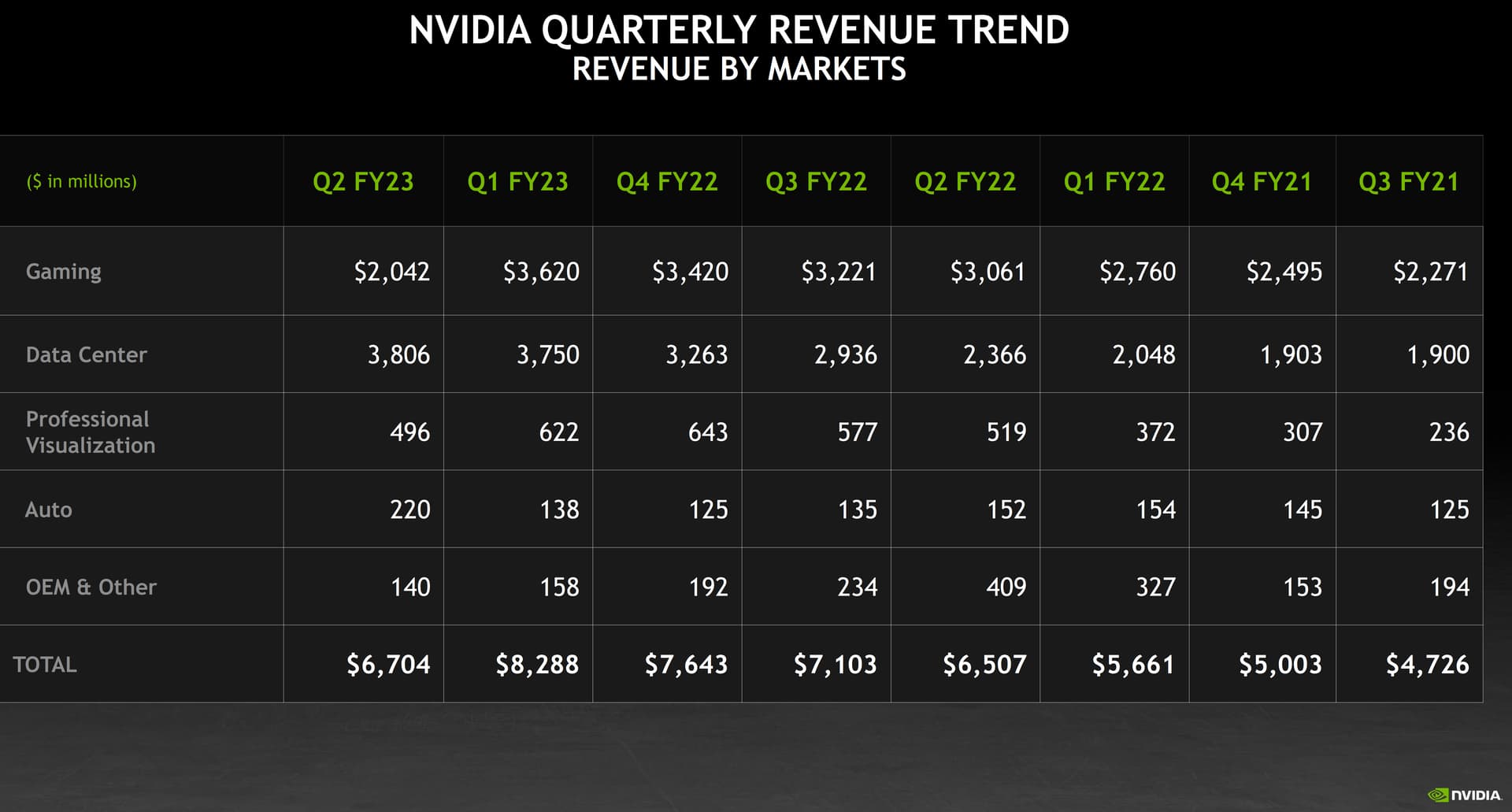

I övrigt har NVIDIA främst gjort enorma vinster inom Gaming-segmentet förra året genom att alla kretsar som de bara kunde få ut från fabrikerna har ryckts ur händerna.

Mina egna observationer efter den senaste rapporten.

Inom gaming-sektorn töms lagren för att ge plats åt nya grafikkort. Vi kommer säkert att se en del nya lanseringar senare i år.

Kryptovalutor har gått ner, men de var inte särskilt villiga att gissa hur stor del detta spelade i nedgången.

Den här gången klagades det lite på tillgänglighetsutmaningar i leveranskedjorna för datacenter-sektorn.

Under investerarsamtalet nämndes det att Kina gick ner kraftigt på datacenter-sidan, vilket pressade ner tillväxten. I Nordamerika var det tvärtom. Man trodde också på en vändning i Kina, men man förutspådde inte när. Kina nämndes också som en viktig marknad för NVIDIA.

De verkade självsäkra inför nästa år och på lång sikt, även om förra kvartalet och det nuvarande har sina egna utmaningar.

Även den första ARM-baserade CPU:n förutspåddes visa tillväxt.

När det gäller självkörande bilar ses det senaste kvartalet som en vändpunkt, på väg mot en årlig omsättning på över en miljard. De mest optimistiska kommentarerna om tillväxtaccelerationen inom detta område som jag själv minns.

Själv är jag inte särskilt orolig för NVIDIA. Visst, företag med högre värdering måste man alltid granska lite noggrannare om man väljer att bli ägare.

Ja!!! Q2 och framtidsutsikterna ser helt förståeliga ut i den större bilden. Jag håller fortfarande på att gå igenom rapporten och konferenssamtalet… jag får återkomma senare. Det verkar som att tillväxtfaktorerna kommer att börja visa sig tydligare om 6 månader.

De väsentliga punkterna har redan diskuterats i den här tråden. Autonom körning håller nu på att slå igenom. Företaget ansåg att Q2 var en brytpunkt. Det var intressant att höra att Tesla har skaffat 7 000 A100 GPU:er för att testa sin autopilot. Efterfrågan på datacenter är också stark, men leveransproblem var ett gissel under den gångna perioden. Jensen Huang sade att efterfrågan på spelsidan i stort fortfarande är igång. NVIDIA är en high-tech “diversehandel” som möjliggör och skapar helt nya marknader. Kanske är den lämpliga mixen mellan “hårdvara” och mjukvara en styrka. Företaget kan förstå och utveckla hela stacken - från hårdvara till applikation. När det har sin egen hårdvara/förståelse för den, kan det bygga effektiv mjukvara ovanpå den, som samtidigt optimerar hårdvarans prestanda. Ja, här finns en vallgrav som ger styrka att utveckla AI, Omniverse etc. Låt inte Q2-siffrorna skymma bilden av att företaget är ledande och banbrytande inom datacenter, AI, metaverse och spelplattformar. Företaget är därför en grundsten i tech-portföljen. Detta företag kommer inte att stagnera.

Den största fördelen är datacentermjukvaran för vetenskapliga beräkningar och AI-uppgifter. AMD (och snart Intel) erbjuder också liknande hårdvara, men deras mjukvarusida ligger år efter och är därför mindre önskvärd, om inte användningsområdet är mycket smalt och AMD:s mjukvarusida kan anpassas till det specifika syftet, vilket innebär att tillgänglighet och pris kan leda till att man köper AMD:s beräkningskort. Dock kan AMD också satsa på produktutveckling igen, så man kan inte lita på att försprånget bibehålls utan investeringar.

Dessutom har det i åratal varit en motor i utvecklingen av grafikteknologier för spel. Först på marknaden med flera nya teknologier, och den kära kritikern AMD har konsekvent alltid legat ungefär en enhetsgeneration efter vad gäller funktioner, även om prestandan i övrigt har varit konkurrenskraftig. På denna avdelning försöker Intel pressa sig in i tävlingen, men hittills har resultatet fått etiketten “inte riktigt övertygande”.

Det ska bli intressant att se hur försäljningen av ARM-baserade serverprocessorer kommer att gå, absolut en stor möjlighet att ta marknadsandelar på en marknad med höga marginaler.

Jag följer I/O Funds aktiviteter för att lära mig. NVIDIA har varit Beth Kindigs älsklingsbarn sedan jag började investera, alltså sedan sommaren 2020. Nu byter fonden en del av NVIDIA mot AMD. Anledningen är Q2-resultatet och guidningen. Det vill säga, fondens tekniska analys + NVIDIAs resultatsiffror innebär enligt fonden att aktien kommer att sjunka på kort sikt, några kvartal. På samma sätt är 90% av analyserna från Seeking Alpha “hold” eller “sell”. Alla dessa korta analyser tittar på värdering, alltså P/E och P/S.

När det gäller I/O Fund har jag svårt att förstå hur de samtidigt kan ta både långa (Beths artiklar i olika tidningar under de senaste åren) och nu korta/minska positioner i NVIDIA. I praktiken gör fonden både aktieurval och tajming samtidigt.

Detta NVIDIA Q2-fall har varit en bra tankeövning för mig. Jag kan inte kombinera långsiktigt aktieurval med att trimma aktievikten (handla fram och tillbaka) inom den långa tidsperioden. För riskhantering förlitar jag mig på diversifiering - förutom att resten av portföljen är av samma berg-och-dalbana-genre ! Men med NVIDIA spelar vi ett långt spel och jag konstaterar att berg-och-dalbanan hör till saken.

Tack till alla som kommenterat i tråden, det är kul att läsa era olika vinklar och få insikter om företaget!

Höstens GTC har gått i mål. Material, lanseringar, teknologi… Om jag på något sätt försöker sammanfatta NVIDIAs situation, så skulle jag säga så här: Bolaget rör sig stadigt framåt på sin utstakade väg, där de bekanta temana återfinns: molnet, AI, autonom körning, Omniverse, gaming osv. Att efterfrågan hackat lite (delvis på grund av krypto) verkar alltså inte ändra bolagets röda tråd.

Jag tycker att Forbes-artikeln sammanfattar GTC och bolagets utsikter på ett bra sätt.

Nu skulle man kunna titta lite på förväntningarna inför NVIDIAs Q3. Datacenter-verksamheten håller ju NVIDIA på rätt spår och i tillväxt, även om Gaming sviker ibland. Själv förväntar jag mig att Professional Visualization (mjukvarusidan) kommer att börja växa över tid via AI och Omniverse. Man har pratat om molnet i flera år, men vi är ju fortfarande bara i början – om man börjar titta på olika branscher som industri, offentlig förvaltning, hälso- och sjukvård osv.

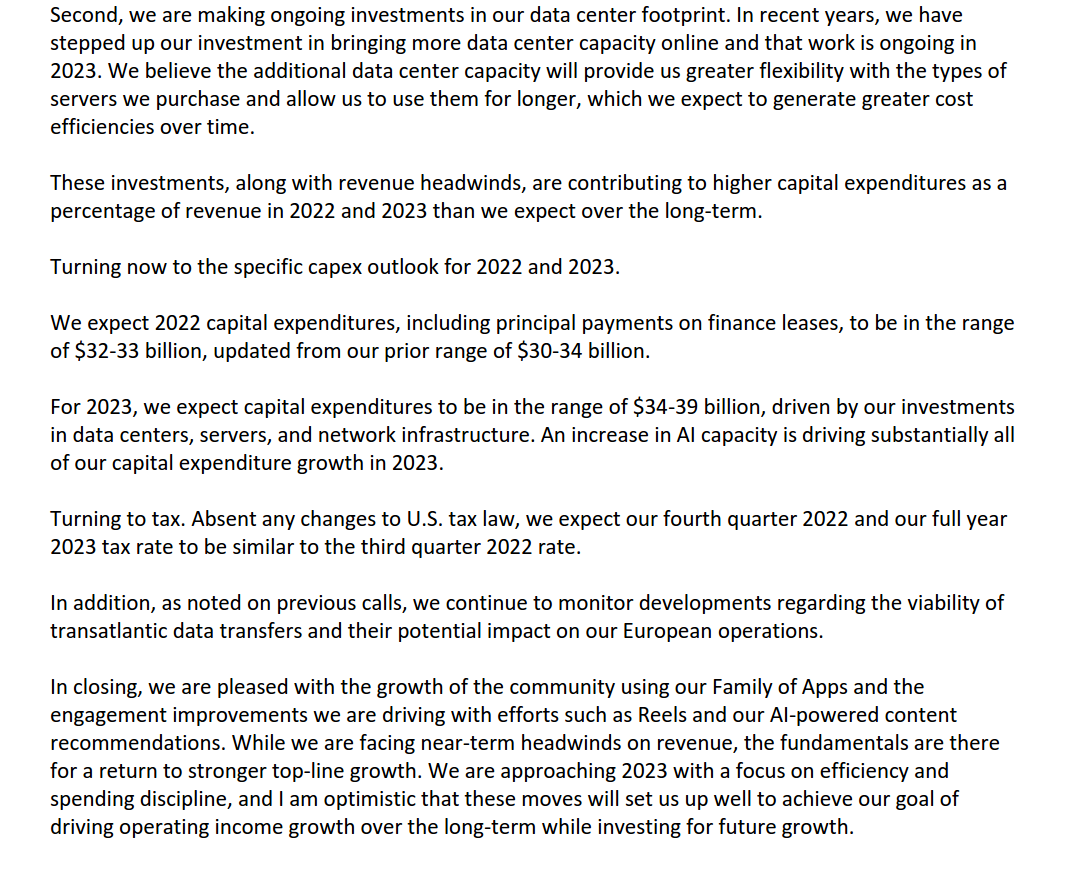

Nedan lägger jag en sammanfattning av Q2 och ett par av de senaste partnerskapsnyheterna, som enligt mig visar att det investeras mycket i molnet och att NVIDIAs produkter är spjutspetslösningar och hörnstenar i många molnleverantörers IT-infra. Jag ser med tillförsikt fram emot den 16 november när Q3 publiceras (obekräftat), eftersom Datacenter knappast bjuder på samma överraskningar som Gaming gjorde under Q2 (men jag knackar i trä för säkerhets skull ).

Metas Q3 gav en hel del signaler även i riktning mot NVIDIA. Jag har plockat ut vad jag anser vara en viktig del från investerarsamtalet nedan. Metas huvudbudskap för den här gruppen var att Meta under 2022 och 2023 förnyar sina datacenter och satsar på AI. Denna AI riktas mot förnyelsen av den nuvarande Family of Apps-verksamheten (Face, Insta, WhatsApp, Reels), och med AI kompenserar man för integritetsskyddet i Apples produkter som begränsar den data/det resultat Meta får. Meta utlovar så stora investeringar att Metas kassaflöde och resultat kan hamna under strecket under 2023. Men Meta investerar alltså i framtiden för sina nuvarande lösningar. Metaverses, Reality Labs, andel av investeringarna är ”bara” 4 miljarder om året, det vill säga 15 %. Dvs. Meta håller inte på att gå under på grund av metaversumet nu. I år viker priserna på Metas annonsförsäljning, men inte volymerna. Alltså, när vi väl kommer ur lågkonjunkturen, kommer Meta att vända till tillväxt med just den här gamla Family of Apps-verksamheten, till vilken NVIDIA-lösningar troligen kommer att köpas in i rejäl omfattning. Och tiden för metaversumet kommer lite senare. Innehållet i Metas investerarsamtal var alltså mycket goda nyheter för NVIDIA.

Biden-administrationen satte gränser för hur kraftfull hårdvara för beräkningskort som får säljas till Kina, och NVIDIAs aktie tog stryk av nyheten trots att det fanns en övergångsperiod.

Nåväl, NVIDIA är snabba – nu har en ny produkt lanserats som ryms inom regleringens gränser och därmed är tillåten att sälja till kineserna. Och kursen ser ut att få ett tydligt skutt i pre-market.

(Trump var den onde när han införde tullar, Biden är den gode när han helt förbjuder försäljning av den bästa hårdvaran, eller vänta, hur var det nu igen?)

Lustigt nog är den huvudsakliga effekten av denna reglering att Kina tvingas använda mer el för att få samma totala beräkningskraft, eftersom ingen begränsar hur många av dessa man kan stapla parallellt i racken. Det är inte särskilt ekologiskt, var är miljönissarna, är inte detta ett tydligt klimatfientligt agerande från Biden?

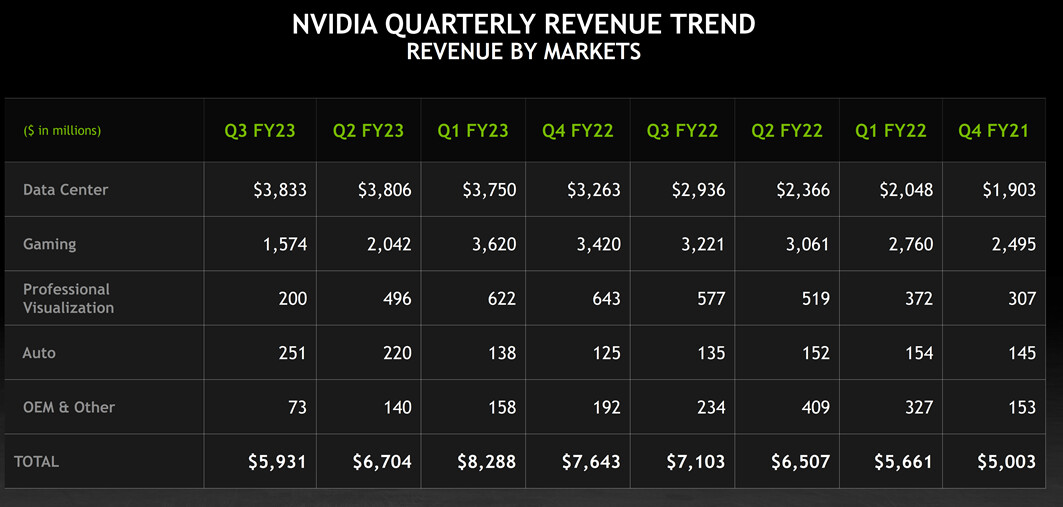

Igår kom NVIDIAs Q3-resultat. Nettoresultatet låg på en nivå kring 600–700 miljoner, men mest intressant är omsättningsutvecklingen för de olika affärsenheterna, vilket förklarar och avgör NVIDIAs ekonomi. Just nu dyker Gaming fortfarande och Datacenter-verksamheten stampar på stället. Vi befinner oss i en lugnare fas.

NVIDIA tillkännagav idag ett flerårigt samarbete med Microsoft för att bygga en av världens mest kraftfulla AI-superdatorer, som drivs av Microsoft Azures avancerade superdatorinfrastruktur i kombination med NVIDIA-GPU:er, nätverk och en fullständig stack av AI-programvara för att hjälpa företag att träna, distribuera och skala AI, inklusive stora, toppmoderna modeller.

Finns det några som följer Super Micro Computer här i gruppen? Kommer de närmaste årens AI- och datacenter-superdatorer, inklusive NVIDIAs utrustning, att byggas med detta företags teknologi? Det här vore kanske värt att undersöka närmare.

Några observationer från investerarsamtalet för Q3

Colette Kress (ekonomidirektör): Vår datacenterverksamhet blir allt större och större och våra kunder är komplexa. Och när vi pratar om hyperscale, tenderar vi att prata om 7, 8 olika företag.

Jensen Huang (VD): Det är två huvudsakliga dynamiker som pågår. För det första har införandet av NVIDIA AI i internettjänstföretag runt om i världen vuxit kraftigt, både vad gäller antal och skala. Och detta är internettjänstföretag som erbjuder tjänster, men de är inte publika molntjänstföretag. Den andra faktorn har att göra med molntjänster (cloud computing). Vi befinner oss nu vid brytpunkten för molntjänster. Nästan varje företag i världen har både en “cloud-first”- och en “multi-cloud”-strategi.

Jag valde ut dessa från investerarsamtalet eftersom diskussionen annars tenderar att fastna i produktdetaljer, och de stora linjerna blir då svåra för mig att tyda. Ur NVIDIAs perspektiv är den stora bilden densamma som i våras. Omniverse, AI och virtualisering av branscher går framåt. Mitt urval hänger samman med att allt det ovan nämnda kräver molnet. Det finns egentligen ingen ICT-tjänsteverksamhet riktad mot globala marknader som inte utvecklas, finslipas och sprids via molnet. Det är vad Colette Kress och Jensen Huang säger mellan raderna på sitt eget sätt. Eftersom det publika molnet troligtvis inte behöver det allra främsta i NVIDIAs produktutbud, befinner vi oss antagligen i en lugnare fas för NVIDIA under ett par kvartal, tills virtualisering, AI osv. börjar ta fart.

Bolaget är svårt för marknaden nu (också). Det värderas fortfarande som ett tillväxtbolag, men tillväxtsiffrorna lär utebli under de kommande kvartalen. Verksamheten genererar fortfarande ett rejält positivt resultat, och bolaget har nyligen köpt tillbaka egna aktier för 3 miljarder, och har därmed använt sin kassa till aktieägarnas fördel. Men eftersom värderingen är hög, räckte 3 miljarder bara till att minska antalet aktier med drygt en procent.

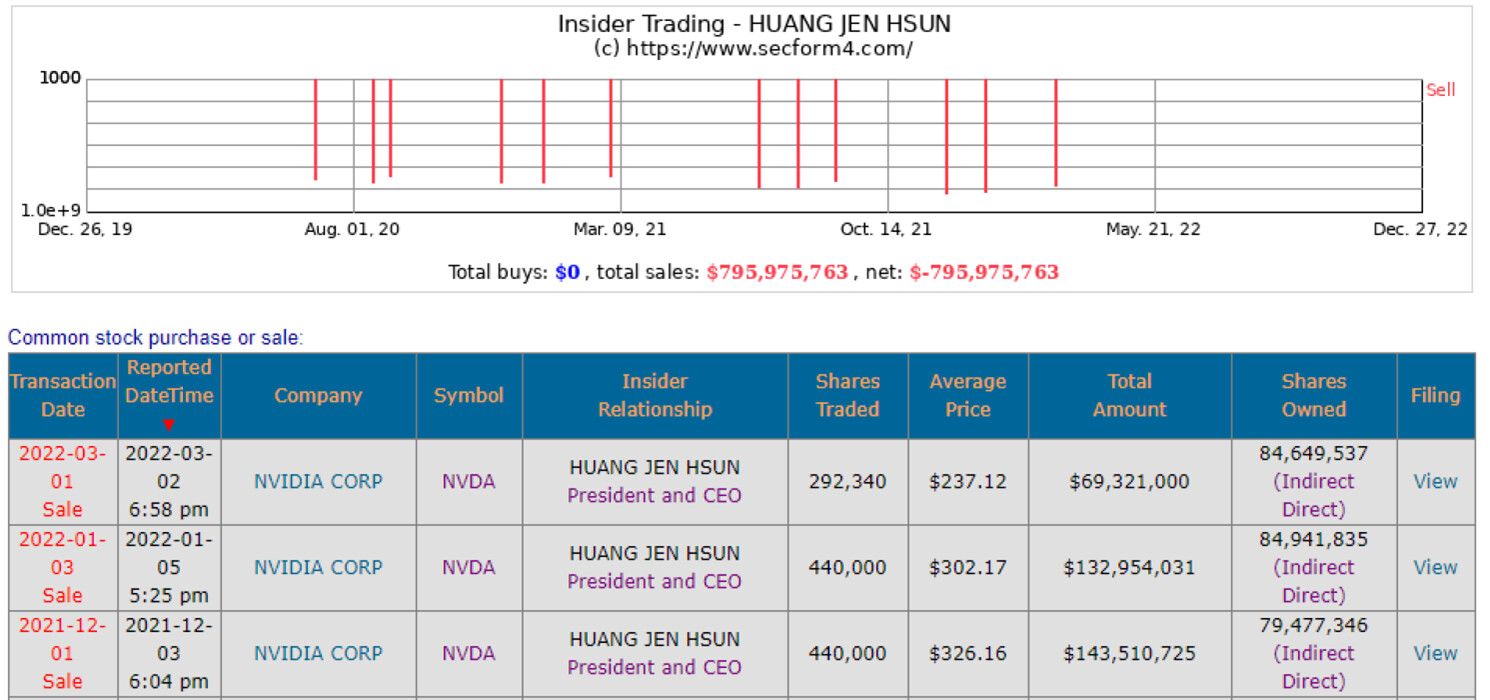

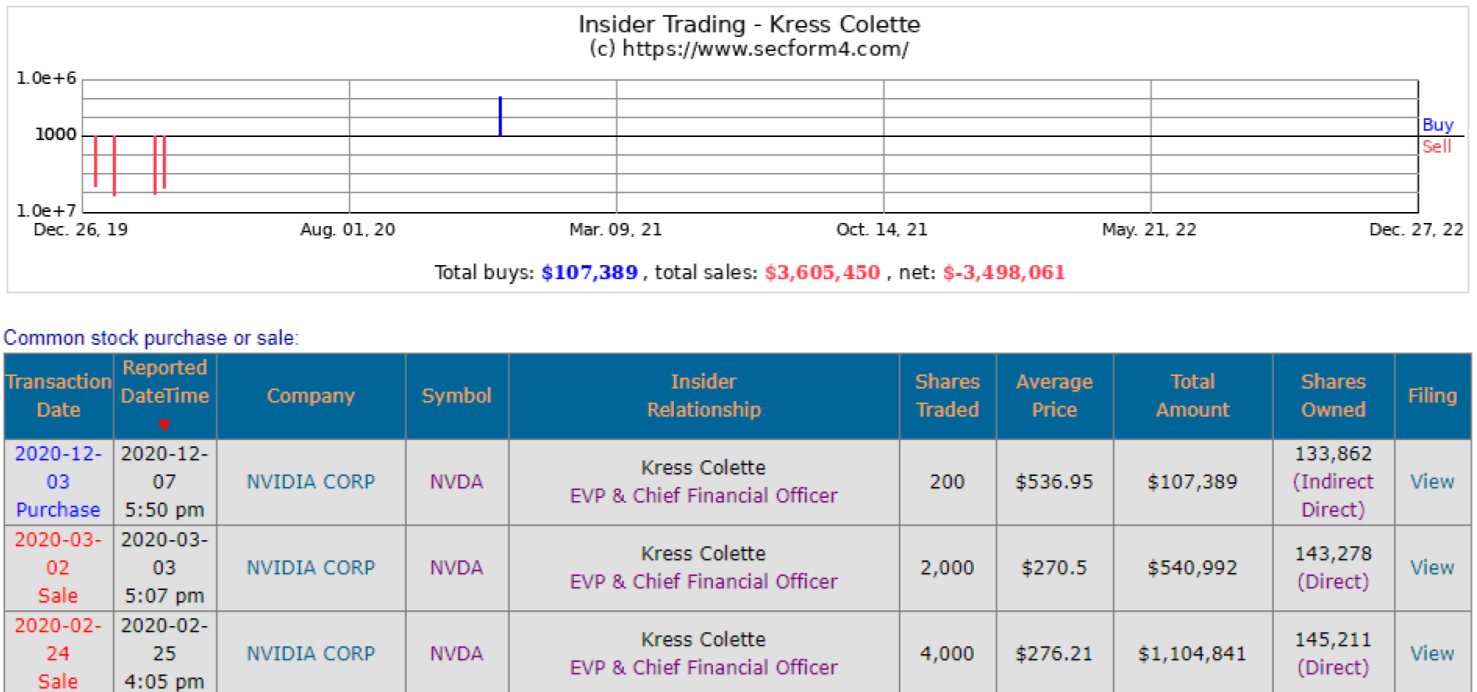

Jag blev intresserad av Jen-Hsuns och Colette Kress aktieförsäljningar under de senaste 3 åren. Jen-Hsuns iver att sälja har avtagit efter förra mars, och Colette har inte sålt något på 2,5 år. Sett med positiva glasögon tror NVIDIAs toppduo starkt på sitt bolag.

Det aktuella partnerskapet är en del av ett konsortium (AI Centre, London) som har ett mycket konkret och målinriktat projekt för att utveckla AI för hälso- och sjukvårdens behov. Inom projektet har man utvecklat en verktygslåda för att koppla AI till vårdkedjor och patientdata. Syftet är att under 2023 rulla ut AI i det brittiska nationella hälso- och sjukvårdssystemet (NHS). Det övergripande målet är att förebygga sjukdomar, bistå vid behandlingen av dem, förbättra välbefinnandet och sänka hälso- och sjukvårdskostnaderna.