Jag är inte heller riktigt övertygad om hur de politiska utspelen från konkurssinvesterar-mannekängerna i dessa Nordnet-publicerade videor påverkar företagets image:

De senaste säkerhetsproblemen + imageförfallet får mig ibland att fundera på om jag borde kasta ut aktier motsvarande hävstången ur portföljen och flytta resten av portföljens innehåll någon annanstans. Det är bara så totalt uselt att företagets mest synliga ansikten utåt spelar så hårt mot Europa och i Rysslands ficka.

Rahapodi var ett fantastiskt ankare i skapandet av Nordnets image. Nu har den inte funnits på ett tag, och det finns ingen liknande, innehållsmässigt högkvalitativ och neutral flaggskeppsprodukt med god stämning. Något liknande skulle onekligen behövas i stället, eller så måste kostnaderna sänkas. Mina finska investeringar är hos OP, även om användargränssnittet är dåligt. Och Danske är 3 gånger billigare för utländska investeringar för småinvesterare.

Det är verkligen ofattbart dålig service från Nordnet, att tjänsten alltid ligger nere på aktiva börsdagar, som idag, när det är lite fler kunder än vanligt i rörelse. Detta har hänt mig personligen flera gånger. Imagot bara sjunker…

Inloggning fungerar inte längre med åtminstone Mobilt BankID till Nordnet. Jag höll på att lägga en säljorder och fick ett felmeddelande om att det inte gick att “placera, kontakta kundtjänst” och längst ner stod det “försök igen”, och när jag försökte kastades jag ut och vid ny inloggning fick jag samma felmeddelande.

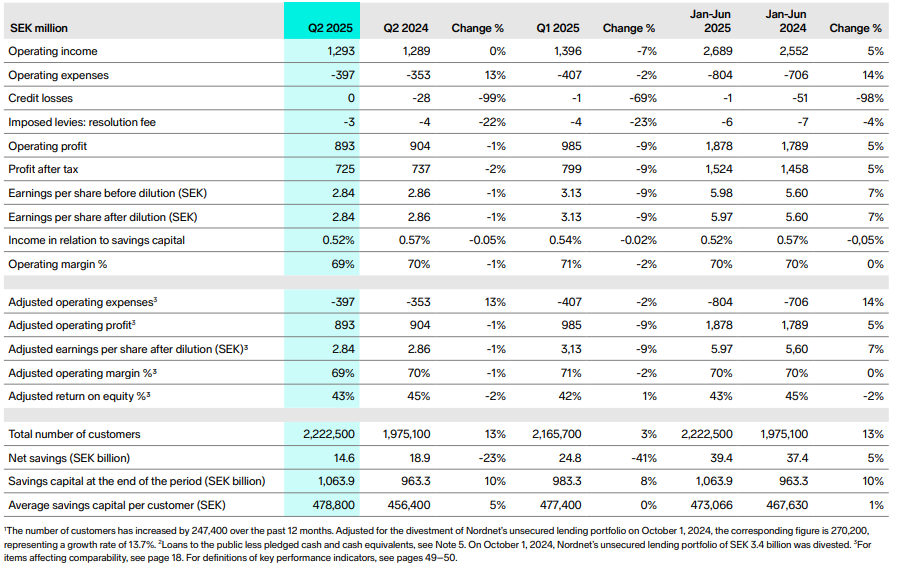

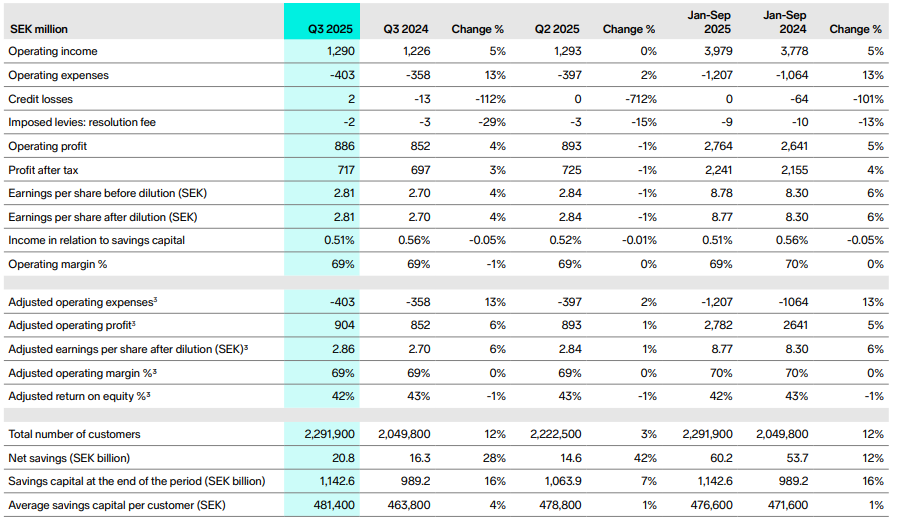

Nordnet Q2 släpptes idag. Jämfört med FactSets prognoser:

Omsättning 1293 (milj. SEK) vs. 1315 prognos

Rörelseresultat 893 vs. 908

EPS 2,84 vs. 2,9

Så vi hamnade lite under prognoserna

Den jämna utvecklingen av omsättningen är lite förvånande Man skulle kunna tro att Trumps tullkaos skulle ha ökat transaktionsaktiviteten på samma sätt som coronan gjorde en gång i tiden. Måste analysera mer…

Samtidigt offentliggjordes ett återköpsprogram för egna aktier. 250 miljoner SEK investeras, vilket motsvarar cirka 10% av förra årets nettoresultat. Aktierna kommer att makuleras.

Som en fortsättning på det föregående: den transaktionsbaserade verksamheten växte visserligen med +22%, men lyckades inte få hela koncernen på plus. Nedgången i bankens räntenetto orsakade en +/- 0-situation.

Nordnets Q3-rapport släpptes idag. Aktien har rusat till ATH, men resultatet möttes av en liten nedgång. Marknadens förväntningar nåddes tydligen inte, trots att tillväxten fortsatte.

EDIT: I VD:s kommentar hittade jag inget annat att informera om, förutom att ett nytt återköpsprogram för egna aktier planeras efter det nuvarande:

“…Nordnet has a strong and stable capital and liquidity situation, and is currently implementing a share repurchase program of its own shares amounting to SEK 250 million. The intention is to repurchase shares for an additional SEK 250 million at the expiration of the current program…”

Tydligen var prognoserna för EPS 2,92 och Revenue 1,310 (mSEK). Så man missade prognoserna lite. Nordnet är dock intressant som investeringsobjekt. Aktien har presterat utmärkt och det är svårt att se varför det inte skulle fortsätta på lång sikt. Sparande och investeringar växer ju hela tiden. Är det någon som har mer insikt i Nordnet som kan kommentera resultatet?

Jag vågar inte framstå som en Nordnet-expert, men jag håller aktien med en liten vikt på ~4% i portföljen. Jag kan berätta vad jag själv uppmärksammade.

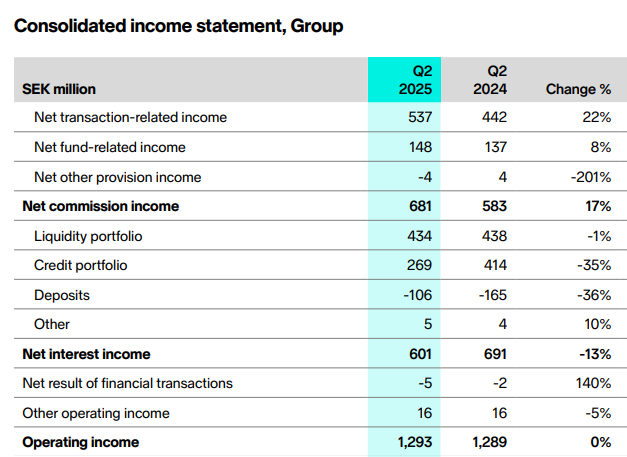

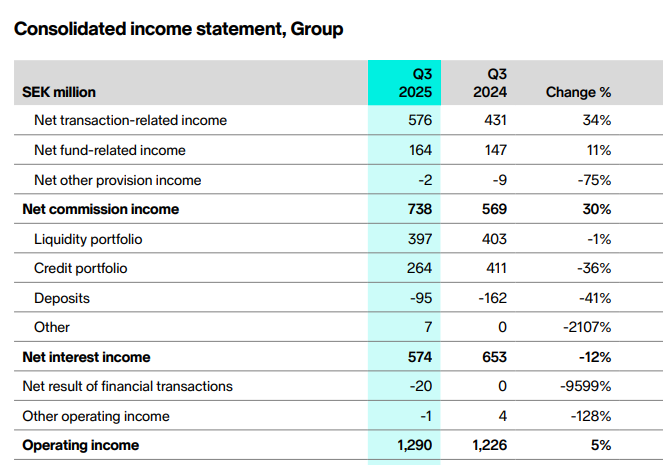

Bolagets resultat har ju vuxit “blygsamt” de senaste kvartalen i förhållande till tillväxten i användare och AUM. Detta beror enligt min uppfattning på det nordiska sättet att föredra lån med rörlig ränta, vilket i och med räntesänkningarna har påverkat bolagets räntenetto. Den bästa bilden för att illustrera detta är en mer omfattande resultaträkning:

Som synes är “förmedlingsintäkterna” (net commission) och “bankintäkterna” (net interest) ungefär lika stora, men går åt olika håll. Det är enligt min mening väsentligt att förstå att bankintäkterna förväntas stabiliseras i och med att räntorna stabiliseras. Därmed kommer tillväxten på förmedlingssidan (enorma +30% atm) i framtiden att avgöra koncernens tillväxt, eftersom räntenettot inte längre bromsar tillväxten.

Resultatet var enligt min mening bra, eftersom bolagets bruttomarginaler förblev höga trots expansionen till nya börser (Portugal/etc.), samt investeringarna

Om jag läser mellan raderna, har jag förstått rätt att Nordnet ändå har dragit nytta av de höga räntorna genom högre ränteintäkter, vilket har fått en mer betydande roll i koncernens helhet under de senaste åren? Men nu när räntorna stabiliseras (och förmodligen sjunker), kommer detta också att synas som en stabilisering eller nedgång på raden “net interest income”? Med andra ord, kommer mäklarintäkterna att bestämma helheten mer igen? Ränteintäkterna utgör dock fortfarande en ganska stor del av helheten. Säkert så att mäklaravgifterna från handel bestämmer koncernens tillväxt, särskilt nu när man expanderar (och har expanderat) till andra marknader.

Visst, om antalet användare fortsätter att växa, kommer det också indirekt att leda till tillväxt inom banksektorn på längre sikt. Då kan de som använder Nordnet som mäklare också komma att använda Nordnet som leverantör av bostads- eller investeringslån. I Sverige är Nordnets bostadslån faktiskt konkurrenskraftiga, till skillnad från i Finland, där de inte ens verkar finnas tillgängliga (från minnet).

Nordnet meddelade för några dagar sedan att de hade slutfört sitt återköpsprogram för egna aktier från juli och att de skulle inleda ett nytt program som tillkännagavs i samband med Q3. Alla förvärvade aktier kommer att makuleras.