Jeg åbner en tråd for dette IPO-selskab. ![]()

Selskabsside: Nordic Lights - osake - Inderes

Pressekonference i dag: Nordic Lights pressitilaisuus - 14.06.2022 klo 10:00 - Inderes

Jeg åbner en tråd for dette IPO-selskab. ![]()

Selskabsside: Nordic Lights - osake - Inderes

Pressekonference i dag: Nordic Lights pressitilaisuus - 14.06.2022 klo 10:00 - Inderes

Verneri interviewede Nordic Lights’ CEO Tom Nordström. ![]()

-Videoemner-

00:00 Introduktion

01:25 Hvad gør Nordic Light helt enkelt?

02:24 Kunder

03:20 Forretningens størrelse

03:40 Målmarked

05:45 Cyklikalitet

06:44 Konkurrencefordele ifølge dem selv

07:45 Konkurrence

09:35 Strategi

11:00 Rentabilitetsmål

14:15 Hvorfor planlægger I en børsnotering?

Nu må jeg indrømme, at jeg ingen anelse har om denne forretning, men et virkelig interessant produktsegment! Jeg er altid interesseret i denne type forretninger, der har et tilstrækkeligt snævert fokus, og jeg giver absolut et plus for at koncentrere sig om at gøre en bestemt ting så godt som muligt i stedet for at forsøge at være alt for alle.

Point også til administrerende direktør, der præsenterede casen fremragende! Jeg kunne godt lide, at Tom har en stærk salgsbaggrund (hvilket betyder, at vigtigheden af vækst forstås), og strategiens trin syntes at være klare. Jeg nåede ikke at lytte til pressekonferencen endnu, jeg vil prøve at se den, når optagelsen er ude.

Her er nogle punkter fra videoen (jeg lyttede med et halvt øre, så som disclaimer er tallene ikke nødvendigvis helt nøjagtige)

Hvorfor kan jeg ikke se den pressekonference bagefter? Var der ingen optagelse ![]()

Optagelsen er altid tændt ![]() Må jeg bede dig spørge virksomheden om dette?

Må jeg bede dig spørge virksomheden om dette? ![]()

Jeg var allerede inde på hjemmesiden og grave kontaktoplysninger frem for en e-mail, men jeg kom på andre tanker. Jeg er ikke længere interesseret, da de åbenbart heller ikke er interesserede i mig.

Virksomheden kontaktede mig og bad mig om at stille videooptagelsen til rådighed. Oprindeligt var optagelsen af denne begivenhed angiveligt ikke beregnet til at blive offentliggjort, fordi virksomheden afholder en lignende, men endnu mere omfattende begivenhed onsdag den 22. juni kl. 18.00. Men de ønskede nu at imødekomme offentlighedens ønske, respekt ![]() !

!

Optagelsen kommer senere, når jeg får den udgivet med produktionen.

Tidligere er der også blevet udgivet et Toast-interview med Nordic Lights af @Verneri_Pulkkinen: Nordic Lights suunnittelee listautumista - Inderes

EDIT: Roadshow er flyttet til: 28.06.2022 kl. 18:00!

Super! Ja, Verpus interview er allerede set, og det var ud fra det, jeg begyndte at se på den præsentation. Den indeholder måske ikke noget, der ikke ville komme frem andre steder, men jeg kan ikke lide usikkerheden om, hvorvidt der ville være noget der. Båndene fra den 22. juni bliver helt sikkert set i løbet af aftenen nu ![]()

Ja, optagelsen er nu offentliggjort! ![]() Nordic Lights pressitilaisuus - 14.06.2022 klo 10:00 - Inderes

Nordic Lights pressitilaisuus - 14.06.2022 klo 10:00 - Inderes

Virksomhedspræsentationen er nu tilgængelig på InderesTV og starter den 28.06.2022 kl. 18:00!

Tegningsprisen er 5,02 € pr. aktie. Er det samlede antal aktier synligt nogen steder, eller kommer den information i prospektet?

Ifølge pressemeddelelsen vil der blive udstedt op til 2.992.455 nye aktier og solgt op til 2.988.048, hvilket betyder, at der vil blive udbudt i alt op til 5.990.503 aktier.

Desuden nævnes det i pressemeddelelsen, at

De udbudte aktier svarer foreløbigt til maksimalt ca. 29 procent af Selskabets samlede aktier

Dermed ville det samlede antal aktier være ca. 5.990.503 / 0,29 ≈ 20.656.907.

“Sponsor Capital, pensionsselskabet Elo og visse andre nuværende ejere af Nordic Lights sælger i forbindelse med børsnoteringen i alt 2.988.048 aktier, svarende til ca. 15 millioner euro.”

Dette var også i den tidligere pressemeddelelse, men det giver måske anledning til en smule tvivl. Hvorfor stoler ejerne ikke 100 % på selskabet?

Det er måske relevant også at tilføje følgende fra dette link:

"Ankerinvestorerne har forpligtet sig til at tegne aktier i Nordic Lights for følgende beløb: Swedbank Robur Fonder 5,5 millioner euro; Keskinäinen Eläkevakuutusyhtiö Ilmarinen 4,7 millioner euro; Thomasset Oy 2,5 millioner euro; S-Pankki Fenno Osake 1,8 millioner euro; Oy Julius Tallberg Ab 0,5 millioner euro; Danske Invest Suomi Osake-fonden 3,0 millioner euro; og visse fonde administreret af SP-Rahastoyhtiö Oy 2,0 millioner euro.

I alt er der altså allokeret 20 millioner euro til ankerinvestorerne af en pulje på 30 millioner euro i udbud og salg."

Man kunne måske tænke på dette som en udvidelse af ejerkredsen, samt et forsøg fra disse få store spillere på at få en mindre betydningsfuld rolle i virksomheden (Sponsor ville stadig have en andel på 35 % efter en fuld tegning med optioner - kunne det være svært at se dem have en endnu større andel?)?

Jeg begyndte at sætte mig ind i antidokumentation, da denne nicheforretning passende begyndte at interessere mig. Resultatopgørelsen kan sikkert linkes her (nedenfor). Her er nogle observationer – min egen beslutning om at deltage er endnu ikke truffet:

Ved et hurtigt blik skulle svarene på de to første spørgsmål i spørgsmål-svar-sektionen ALLEREDE have været i præsentationen, hvor betydningen af innovationer mv. blev fremhævet

Hvad er virksomhedens patentportefølje?

f.eks.

WIPO - Search International and National Patent Collections

Konkurrenter

og hvorfor ejerne sælger, man skulle tro, at en pensionskasse eller lignende ville beholde det

En kort introduktion til virksomheden i Omavaraisuushaaste-bloggen. Nichestyrken er blevet fremhævet godt. Forhåbentlig vil den blive fastholdt, selvom der foretages virksomhedsopkøb.

Med hensyn til patentporteføljen syntes svaret at være, at de har et par patenter, men alle produkter har designbeskyttelse. Uden at kende branchen bedre kan jeg godt forestille mig, at kunderne er mindre begejstrede for patenter, så designbeskyttelse kan være en god strategi. Måske ser de det ikke som et så væsentligt spørgsmål? For investorer kan dette selvfølgelig fremstå som en mangel på voldgrav, men jeg ser snarere voldgraven som værende i virksomhedens kultur.

Spørgsmålet om de nuværende ejeres salg er naturligt, og jeg har forsøgt at danne mig et billede af dette:

Så disse salg er blot en overførsel af ejerandele til en bredere ejerbase i forbindelse med udbuddet (dvs. ankerinvestorer køber flere nye aktier, end der sælges nuværende aktier).

For mig virker dette helt logisk og på ingen måde bekymrende.

I går fik jeg lidt mere information om konkurrenterne. Der er 5 større konkurrenter på markedet, og en af dem er endda mindre end dem. Efter udbuddet er det hensigten at undersøge virksomhedsarrangementer, og dette er en væsentlig grund til udbuddet (også nævnt som årsag i prospektet). De markeder, Nordic Lights sigter mod, er meget fragmenterede, dvs. mange meget små aktører, der leverer løsninger (5-10% andel for individuelle aktører).

Hella er tilsyneladende den største af konkurrenterne, og en undersøgelse af deres data giver indtryk af, at de er stærke inden for automotive-segmentets massemarkeder (personbiler osv.). De er også aktive på dette premiummarked og taler meget om innovation og kundefokuseret produktudvikling. Det er værd at bemærke, at Hella sidste år var genstand for et offentligt købstilbud og endte med at blive ejet af Forvia (75%, hvis jeg forstod det rigtigt), som igen er en meget stor leverandør af bilkomponenter. Jeg tror, at denne udvikling vil påvirke Hellas evne til at betjene disse meget specialiserede segmenter.

Det er interessant at bemærke, at Nordic Lights har øget sin markedsandel på sine målmarkeder (3%-6%), dvs. de er tydeligt i stand til at tilbyde noget interessant til markedet, samtidig med at rentabiliteten har været på et ganske pænt niveau. Så ja, jeg fortolker dette som et ret godt potentiale.

“Uden at kende branchen bedre kan jeg godt forestille mig, at kunderne er mindre begejstrede for patenter, så denne designbeskyttelse kan være en ganske god strategi. Måske ser de det ikke som en så vigtig ting? For en investor kan dette selvfølgelig fremstå som mangel på en voldgrav, men jeg ser voldgraven mere som en del af virksomhedens kultur.”

(Næsten) altid er målet det suverænt bedste, altså et patent. Dette suppleres ofte med designbeskyttelse.

Når en virksomhed tydeligt fremhæver innovation osv., er konkretiseringen af dens kultur patenter, som det ses hos Apple, Tesla, Nokia, Kone osv.

Nu skal jeg stille et pinligt spørgsmål, men kan nogen venligst forklare mig, hvordan @Omavaraisuushaaste i sin tekst er kommet frem til en P/E på 24 for 2021?

Jeg har slået hovedet mod muren med dette, men jeg kan simpelthen ikke nå det samme resultat. Hvilke tal er blevet brugt her?

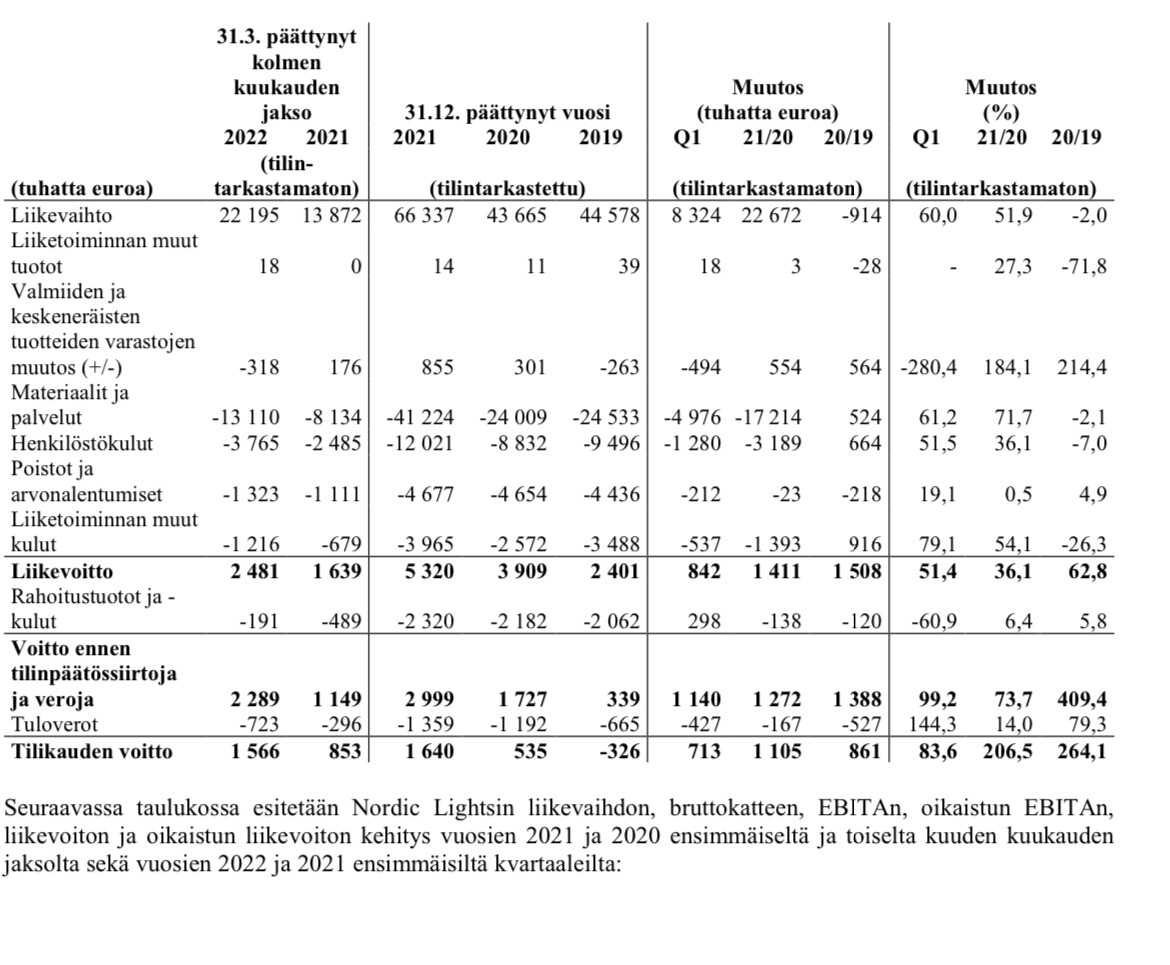

Jeg har selv rodet med følgende tal: Antallet af aktier kan stige til 20,9 millioner efter børsnoteringen. Regnskabsresultat 2021 1,64 millioner €. Fra dette ville jeg få en EPS på 0,078 €, og hvis man dividerer det med noteringsprisen på 5,02 €, ville P/E være 64. Dette er helt sikkert forkert, men jeg vil gerne forstå, hvad jeg har regnet forkert.

Selve børsnoteringen virker interessant, men jeg bryder mig selv om denne markedsføring med “18 % gennemsnitlig omsætningsvækst 2016-2021”, når væksten i fire år har været ret ligegyldig, og så i to år et ordentligt ryk. Det er sandt, men jeg tænker straks på, hvad der er blevet gjort i disse to år for at muliggøre et sådant ryk. Jeg er nødt til at grave mere materiale frem…