Der ser ud til at være udfordringer i bådbranchen. Ifølge Traficom er der blevet registreret 24 % færre både i starten af året.

1 Synes om

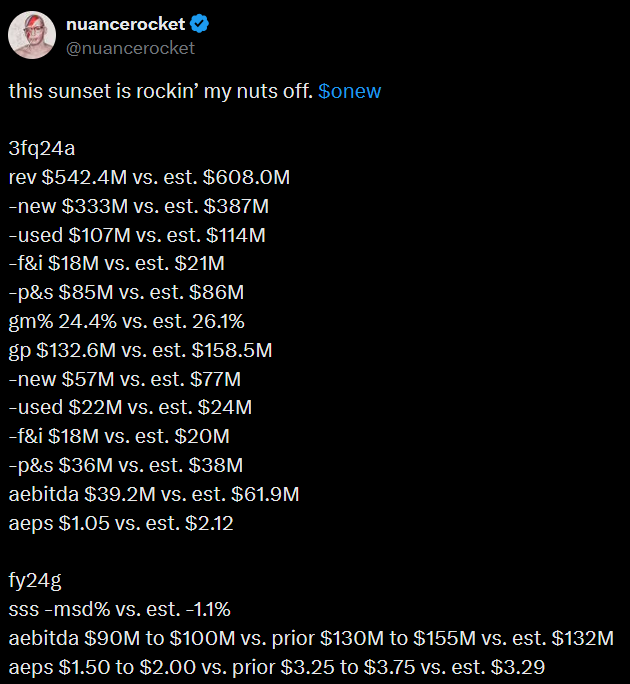

Onewater dykkede -20 % i pre-market og har nu rettet sig til “kun” -15 %.

Bådmarkedet i USA kører heller ikke ligefrem, ligesom det heller ikke gør andre steder. Hvilket Onewater?

1 Synes om

“Nimbus Group AB (publ) har besluttet at lukke sine finske produktionsfaciliteter i Kuopio og Luoto. Lukningen skyldes koncernens overkapacitet uden for premiumsegmentet. I alt 140 medarbejdere er berørt, hvoraf størstedelen allerede er blevet hjemsendt på grund af svag efterspørgsel.”

Det kan ikke betale sig at bygge små både i Finland, nej. Det var jo kun et spørgsmål om tid, før de finske aktiviteter blev afviklet, men det er stadig en sørgelig nyhed for ca. 140 medarbejdere ![]()

3 Synes om

På den anden side åbner Saxdor i Luoto og ansætter 100 personer, og Botnia Marin udvider. Derudover faldt jeg lige over et opslag på sociale medier om rekruttering til fire stillinger, bl.a. udruster og snedker – jeg kan bare ikke for mit bare liv huske, hvilket firma det var.

Her var der specifikt tale om små både → 5-8 m, hvilket netop er mærker som Bella og Flipper. Produktionen af Nimbus er allerede flyttet til udlandet tidligere, og der findes kun et par nye Aquador-modeller, hvis skæbne jeg ikke kan udtale mig om. Det kan jo være, at nogen køber Bella- og Flipper-brandene og begynder at producere dem i de eksisterende lokaler, f.eks. i Kuopio ![]() Saxdor og Botnia Marin (Targa-både) er i en størrelses- og prisklasse, som almindelige arbejdere ikke køber.

Saxdor og Botnia Marin (Targa-både) er i en størrelses- og prisklasse, som almindelige arbejdere ikke køber.

1 Synes om

Husker de yngre, at dengang Nimbus gik konkurs for godt 10 år siden, forsøgte Bella at købe Nimbus? ![]()

Det investeringsselskab, der ejer Nimbus, har været meget tålmodigt, her er kursudviklingen:

Nimbus outsourcede produktionen fra de finske fabrikker til Polen allerede tidligere, og nu altså også resten.

Da Nimbus købte Bella, forblev ejendommene hos Sonninen, og der blev vist ikke engang flyttet særlig mange penge. Interessant at se, hvad Sonninen har tænkt sig at gøre med ejendommene…

For noget tid siden sagde jeg i tråden, at jeg ikke ville investere i Nimbus lige nu, og dengang blev nogle af mine indlæg flagget, og der var en generelt ret fjendtlig indstilling over for mit bear-synspunkt. Nå, den røg jo alligevel ned på de 18 euro igen…

Nu kan man dog se en dobbeltbund i kursgrafen. Hvis bare bådmarkedet ville begynde at vågne op. Q3 udkommer den 25.10. ![]()

5 Synes om

Er der nogen, der har bemærket, at Nimbus har en emission på vej? Ved et hurtigt kig på Investing ser det ud til at vedrøre hver enkelt aktie, da det samlede antal aktier dér angives at være 21,316 mio. Emissionen er altså 1:1, hvilket betyder, at man for hver aktie får ret til at tegne én ny aktie til en pris på 16,7 SEK.

“Through the rights issue, the Company’s share capital will be increased by not more than SEK 1,184,199.503080, through the issue of not more than 21,315,591 shares.”

Det er selvfølgelig positivt, at dette ikke er en rettet emission kun til de store spillere, men man skal nok have en betydeligt længere horisont her, selv hvis bådmarkedet i USA skulle skyde i vejret med Trump. Emissionen ser ud til at være garanteret, for hvis ikke alt bliver tegnet, så: “Thirdly, any remaining new shares shall be allotted to R12 Kapital Holdco AB and Celox Holding AB, in their capacity as guarantors in accordance with the terms and conditions set out in their respective guarantee commitments.”

Man ved ikke helt, hvad det betyder for selskabets fremtid, hvis R12 bliver ejer med absolut flertal: “R12 Kapital may thereby, by fulfilment of the subscription and guarantee commitment, become the holder of shares corresponding to a maximum of approximately 52.52 percent of the total number of shares and votes in the Company.”

Hvilke tanker vækker dette? I øjeblikket ligger aktiekursen under emissionskursen, hvilket naturligvis taler sit eget sprog.

Det vækker i hvert fald de tanker, at tegningskursen er sat mærkeligt, da den allerede fra starten lå meget tæt på den gældende markedspris, og sidenhen er markedsprisen endda faldet til under tegningskursen. Normalt er der i disse tegningsmissioner en tydeligere forskel mellem tegningskursen og markedsprisen, sandsynligvis for at undgå at netop dette fænomen opstår.

På det nuværende niveau er der intet incentiv til at tegne i emissionen, men snarere til at købe direkte på børsen. Derfor kan det være, at garanterne rent faktisk ender med at skulle dække denne emission. En lidt mærkelig situation, må man sige.

Tilbage til finsk ejerskab?

3 Synes om

Det ser ud til, at der er kommet en fortegningsretsemission som en selskabshændelse hos Nimbus. Jeg har en lille post af denne liggende og samle støv i et hjørne med et stort tab, og jeg har ikke fulgt ret meget med i selskabets udvikling. Er der nogen, der har sat sig nærmere ind i, hvordan man bør forholde sig til disse, skåret ud i pap? Svarer disse til Canatu-retterne, det vil sige, at hvis man ikke ønsker at øge sin beholdning, kan man bare sælge dem? Dog ser værdien ud til at være fuldstændig ligegyldig?

Jeg bemærkede den kommende emission for noget tid siden, men da min position er ret lille, har jeg endnu ikke sat mig ordentligt ind i det. Jeg kigger nærmere på det, når tegningsretterne dukker op i min børsmæglers system, men her er de omtrentlige oplysninger om emissionen:

- Fuldt garanteret emission

- Der rejses 350 mio. SEK

- Du modtager én tegningsret for hver aktie

- Tegningskurs 16,7 SEK, hvilket er meget tæt på de nuværende kurser

Da emissionskursen ligger tæt på dagskursen, har rettighederne ingen værdi. Rettighederne kan ikke gemmes, men skal bruges eller sælges nu under emissionen (i modsætning til Canatu). I nogle emissioner bliver rettighederne automatisk solgt på dine vegne, hvis du ikke gør noget. Jeg ved ikke, om det er tilfældet med Nimbus. Dine muligheder er derfor at tegne aktier og skyde flere penge i firmaet eller sælge rettighederne / ikke gøre noget.

Jeg overvejer selv at deltage, men er endnu ikke sikker. Indtil videre har man ikke fået andet end tab med Nimbus-både. Ret mig endelig, hvis der er noget, der ikke er korrekt.

1 Synes om

Marinemax:

MarineMax rapporterer justeret EPS for 1. kvartal på 17c, konsensus (22c)

Rapporterer omsætning for 1. kvartal på $468,5 mio., konsensus $485,23 mio. “Vores omsætning og salg i samme butikker i decemberkvartalet afspejlede en kombination af det svage detailhandelsmiljø, der påvirkede fritidsbådsindustrien gennem hele 2024, og de betydelige forstyrrelser forårsaget af orkanerne Helene og Milton,” sagde CEO Brett McGill. "Med fortsat usikkerhed i økonomien forblev efterspørgslen afdæmpet i store dele af kvartalet, hvilket resulterede i lavere omsætning og højere lagerbeholdning ved kvartalets udgang sammenlignet med vores forventninger. På trods af den makroøkonomiske modvind styrkedes vores konsoliderede bruttofortjenstmargen og forbedredes med 290 basispoint til 36,2 % fra 33,3 % i 1. kvartal af FY24…

Udvidelsen af vores indtægtsstrømme med højere margin gennem strategiske opkøb og organisk vækst har væsentligt forbedret vores marginprofil over de seneste flere år. Denne diversificering har også styrket vores modstandsdygtighed over for de udfordringer, som branchen står over for i usikkerhedsperioder, som demonstreret af vores relativt stabile justerede EBITDA trods omsætningsfaldet. I overensstemmelse med vores strategi fortsatte vi vores udgiftsreduktionsinitiativer i 1. kvartal, herunder frasalg eller lukning af tre lokationer. At opretholde fokus på omkostningseffektivitet, samtidig med at vi bevarer en stærk balance, vil være centralt for vores planer i regnskabsåret 2025, da vi arbejder på at forbedre rentabiliteten og yderligere styrke vores operationelle fundament."

Stigning i formarkedet.

Nimbus er næste den 4.2. Kursen er nu omkring 16 euro, og har ligget og rodet mellem 15-17 i slutningen af sidste år og starten af dette. Kunne den mon hoppe lidt, hvis der kommer ok nyheder? Men kommer der det? Kuopio lukket osv. Nimbus 495 er valgt som årets båd, så til månen? ![]()

3 Synes om

Sky News har erfaret, at Fairline Yachts, som er baseret i Oundle, Northamptonshire, er gået i insolvensbehandling, efter at DF Capital, selskabets hovedkreditor, udløste udnævnelsen af Alvarez & Marsal som administratorer.

1 Synes om

Det samlede nettosalg for hele året faldt med 15 procent til 1.619 MSEK [118,19 mio. £] fra 1.898 MSEK [138,55 mio. £] i 2023. Den organiske vækst blev rapporteret til -25 procent for kvartalet og -14 procent for hele året.

Samtidig steg virksomhedens ordreindgang med 53 procent sammenlignet med året før, hvilket indikerer, at markedet kan have nået bunden.

Selskabet indgik også en aftale om at sælge det eksisterende lager af Bella og Flipper småbåde, herunder relaterede produktionsmaterialer og udstyr, gennem en målrettet aktivhandel til svenske Intagagruppen. En flerårig licensaftale blev også underskrevet, hvilket giver Cremo mulighed for at erhverve Bella og Flipper-mærkerne efter periodens udløb.

2 Synes om

Der er lige så stille i denne tråd som på Kuopio-fabrikkerne nu om dage ![]() Når man ser på resultatet, undrer det mig slet ikke…

Når man ser på resultatet, undrer det mig slet ikke…

NIMBUS GROUP – RAPPORT FOR TREDJE KVARTAL 2025

-

Nettoomsætningen i kvartalet faldt med MSEK 115 til MSEK 263 (-30 procent), drevet af en svag start på kvartalet.

-

Faldet forklares primært af et fortsat meget svagt nordamerikansk marked, hvor salget faldt med MSEK 130 til MSEK 71 (-65 procent).

-

Beslutning om at lukke produktionen i Larsmo, Finland, og flytte produktionen af Aquador og Falcon til samme sted og partner, der i øjeblikket producerer Nimbus WTC-serien.

-

Den svenske forsvarsmaterieladministration godkendte designet af arbejdsbåden, som Nimbus Group udvikler for det svenske forsvar sammen med Svekon.

-

EBITA udgjorde MSEK -45 (-66). EBITA før omstruktureringsomkostninger udgjorde MSEK -28 (-7) EBITA-margin var -17,1 procent (-17,3) Driftsmæssig pengestrøm udgjorde MSEK -43 (-69)

Ordrebogen ved periodens udgang udgjorde MSEK 358 (508), heraf udgjorde kommercielt salg MSEK 297 (453) og detailsalg MSEK 61 (55)

Noget lærte jeg efter at have arbejdet i bådbranchen i over 10 år, invester aldrig i både (i fritiden, og slet ikke på børsen).

11 Synes om

**Nimbus Groups økonomidirektør (CFO), Rasmus Alvemyr, har besluttet at forlade virksomheden efter syv år i stillingen. Han vil fortsætte som CFO under rekrutteringen af sin efterfølger. “Tiden hos Nimbus Group har været en fantastisk periode, herunder at børsnotere virksomheden og vokse den til en global aktør i premiumsegmentet af motorbådsindustrien gennem opkøb. Jeg tager mange berigende erfaringer med mig, og selvom jeg vil savne alle kolleger, føles timingen rigtig til at tage det næste skridt – både for mig personligt og for Nimbus Group,” siger Rasmus Alvemyr.

**

Efter offentliggørelsen af resultaterne er der ikke længere sket et fald. Nimbus’ vending venter stadig… hvis den overhovedet kommer? JTN skrev “Jeg lærte noget efter at have arbejdet i bådbranchen i over 10 år, invester aldrig i både (i fritiden, og slet ikke på børsen)” - ikke helt sådan… Axopar og Saxdor giver faktisk overskud. ![]()

2 Synes om

Lad os notere datoen og se, om man om et par år stadig kan få Nimbus for 20 kroner

Den vækst på det amerikanske marked er dog så stærk, at jeg tror, hele markedet (og Nimbus’ resultat) vil vende til en opadgående tendens allerede næste år. Hvornår kursen “frontrunner” (eller følger) denne vending, må tiden vise.

På det tidspunkt, hvor jeg var bearish her, blev mine indlæg flagget og fjernet, fordi budskabet ikke faldt i god jord. Nu er de par år gået, og man kunne have fået Nimbus for en tier, hvilket så ud til at være bunden (muligvis) omkring november 2025. Resultatet blev offentliggjort i starten af sidste måned, og vi var i minus. Group Beneteau, Brunswick for eksempel er hele tiden i plus og endda ikke dårligt, Beneteau siger, at markedet er ved at komme sig, og mange bådmodeller er allerede udsolgt, selv for 2027, selvom de ikke oplyser produktionsmængder pr. model offentligt. Så hvis man tror, at bådmarkedet er ved at komme sig, som franskmændene siger, kan der også være en købsmulighed under udvikling i Nimbus… eller måske ikke.

Grok fortæller:

De seneste oplysninger om ejerstrukturen (februar 2026):

-

R12 Kapital (hovedejer) ≈ 38,3 % – den største enkeltstående ejer, svensk kapitalfond/familievirksomhed.

-

Celox Holding AB (ofte forbundet med Jonas & Christina af Jochnick Foundation) ≈ 11,4 %.

-

Håkan Roos / RoosGruppen ≈ 10,45 %.

-

Fort Cambridge Investments S.A. ≈ 6,7 %.

-

Nordnet Pensionsförsäkring ≈ 4,3 %.

-

Andre institutionelle og mindre investorer (f.eks. ODIN Fonder, Omnets Holdings osv.) udgør resten.

Selskabet har bl.a. foretaget rettede emissioner og tegningsretter (f.eks. 2024-2025), hvor R12 Kapital og Celox har været de største forpligtede og garanter.

3 Synes om