NIBE har efter min mening længe fortjent sin egen tråd, da det er markedsleder inden for varmepumpebranchen, og NIBEs teknologi bruges i mange finske enfamiliehuse, rækkehuse og lejlighedsbygninger. Virksomheden blev grundlagt for næsten 70 år siden i Markaryd i det sydlige Sverige, hvor den stadig opererer i dag. NIBE præsenterede sin første varmepumpe i 1981, og børsnoteringen fandt sted i 1997. Siden da er virksomheden vokset til en multinational koncern gennem snesevis af virksomhedsopkøb.

I 2020’erne oplevede NIBEs aktiekurs en typisk hurtig stigning og fald i kriseårene; til tider blev varmepumper revet væk, og NIBE havde store leveringsvanskeligheder på grund af høj efterspørgsel og samtidig komponentmangel, og som det ofte sker, kom der også en “tømmermænd” for NIBE efter stigningen. I skrivende stund er aktiekursen langt fra topnoteringerne, og på den anden side har analytikere været bekymrede over branchens overkapacitet og aktiens værdiansættelsesniveau.

På lang sigt er NIBEs position i den grønne omstilling dog yderst interessant. På nordlige breddegrader er der ikke tilstrækkeligt med billig energi tilgængelig om vinteren, og netop da skal boliger og industrilokaler opvarmes. Samtidig er produktudviklingen inden for for eksempel jordvarmepumper skredet frem, så produkterne er stadig mere effektive, brønde kan bores dybere, og stadig større ejendomme skifter fra fjernvarme til jordvarme. Hvis denne udvikling fortsætter, er det muligt, at NIBE på mellemlang sigt (måske 5-10 år) kan opnå et nyt vækstspring, da jordvarmepumper holder bedre end før, og deres vedligeholdelse er lettere.

Hos Inderes følger Lucas Matsson NIBE, og jeg opfordrer varmt læserne af denne tråd til at sætte sig ind i hans fremragende rapporter. Anbefalingen er i skrivende stund “reducer”, men det bliver interessant at se Lucas’ opdatering efter Q2 / 2025-rapporten. Et stort skib vender som bekendt langsomt, men på den anden side er der tale om en branche, der helt sikkert vil have vækst i de kommende år og årtier, og jeg ser ingen rimelige grunde til, at NIBE ikke skulle være blandt vinderne. Så for langsigtede og tålmodige investorer burde der være udsigt til en jævn og sikker stigning i de kommende årtier, hvis NIBE blot følger med i branchens udvikling. Jeg kan ikke lige nu finde grunde til, hvorfor NIBE ikke skulle kunne dette, men jeg kan finde mange grunde til, at NIBE fortsat vil være førende i branchen.

Jeg har ejet Nibe fra 2020-2023, men besluttede at sælge aktien på grund af den høje værdiansættelse. Jeg har ikke planer om at vende tilbage som ejer (selvom prisen er på et 5-års lavpunkt), da jeg ikke længere anser selskabet for at være et kvalitetsselskab.

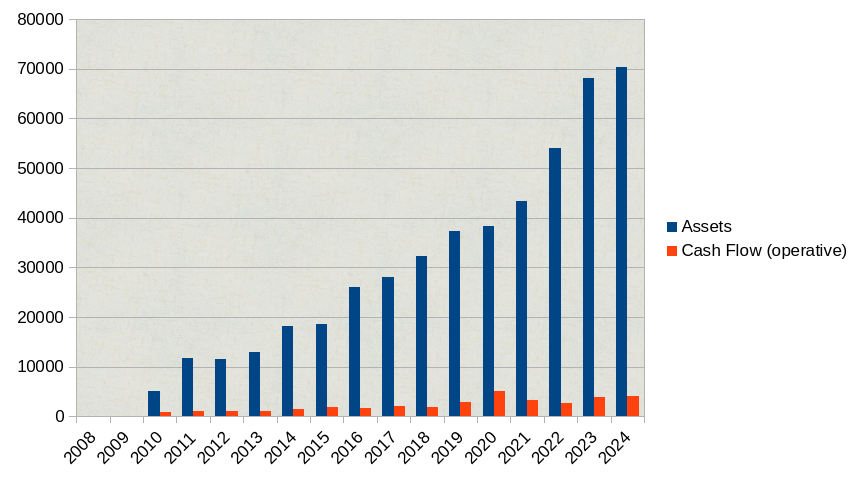

Resultatlinjen har ikke kunnet forsvares, mens omsætningen faldt (som Harvia, der producerer enklere metalbeholdere, har gjort). I 2024 faldt Nibe’s omsætning organisk med 16,4 % og uorganisk med 13,1 %, men resultatet faldt med næsten 75 %.

Det er selvfølgelig vigtigt at bemærke, hvor mange engangsomkostninger der er, og om de stopper på et tidspunkt?

Få virksomheder har en så imponerende vækstkurve over flere årtier. Jeg har ikke rigtig sat mig ind i virksomheden, men er salget så tæt knyttet til nyproduktion, at den seneste stagnation stort set skyldes det?

Jeg har forsøgt at dissekere virksomhedens omfattende investormateriale og kvartalsrapporter, men jeg har ikke fundet et direkte svar på ovenstående spørgsmål. Overkapacitet og konkurrencesituationen samt markedets usikkerhed beklages dog, men hvor meget der handler om markederne, og hvor meget der handler om NIBEs dårlige præstation, er et åbent spørgsmål for mig. Jeg håber i hvert fald, at Q2/2025 allerede er en rapport, hvor der ikke i høj grad henvises til eksterne årsager.

Har fulgt dette lidt nogle gange (Nibe Industrier). Omsætning og overskud udviklede sig rigtig flot i over et årti, indtil 2024 kom. Den operationelle pengestrøm var dog stadig ganske god i 2024.

Ja, ganske god vækst, som dog kun delvist er organisk. Jeg tror, at Q2 2025 kunne være det kvartal for Nibe, der bringer virksomheden tilbage på en sund vækst- og indtjeningsbane, og så er det bare at nyde turen.

Disse udstyrsproducenter (generelt set, jeg kender ikke Nibe mere detaljeret og har ikke fulgt med i år) fik problemer, da renterne steg, kundernes finansiering blev vanskeligere, og billig LNG-gas fortsatte med at strømme fra bl.a. Rusland (disse samtidig i 2023-2024). Det lader til, at der på LNG-siden var den højeste importvolumen nogensinde fra østnaboen sidste år (og i hvert fald i begyndelsen af året fortsatte væksten?). Nu er der en form for politisk EU-aftale om, at importen skal udfases inden udgangen af 2027.

Clear reasons to the demand fluctuations

To control the high inflation, central banks around the world have raised

interest rates very significantly and comparatively very rapidly, which

has led to lower consumption generally, as well as a sharp downturn in

new housing production. For example, new housing output in Sweden

is now at the same level as during the severe bank crisis in 1992-1993.

The sharp increase in energy prices at the beginning of 2022, caused

by Russia’s abhorrent invasion of Ukraine, resulted in a corresponding

increase in demand for products, with a particular focus on fossil-free

climate control (heating, ventilation, cooling) of residential properties.

Manufacturers were initially unable to keep up with the spike in demand

and the distribution chain attempted to cover their backs by over-or-

dering. By the middle of 2023, when manufacturers had finally managed

to safeguard the supply of component capacity, energy prices started

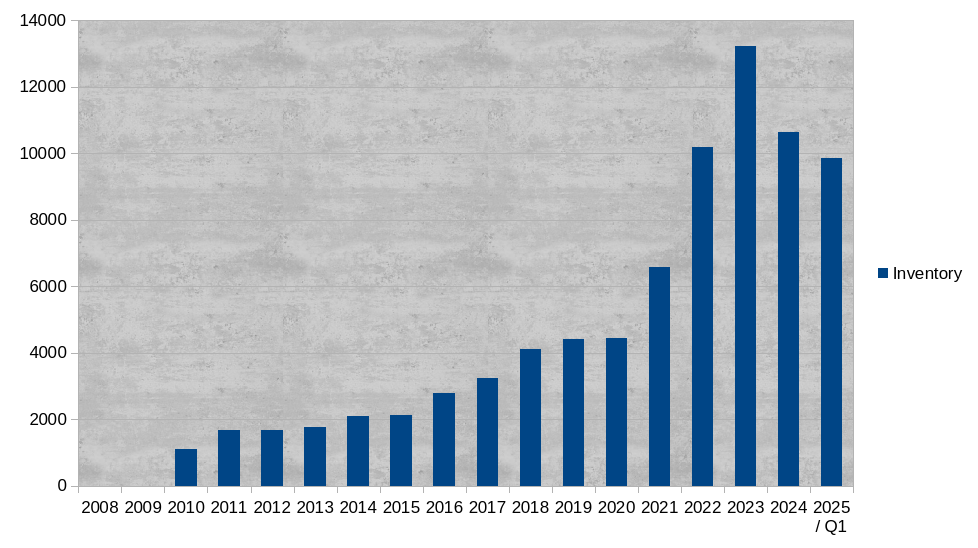

to fall again, while distributors started to realize that their inventories

had grown too large compared to actual customer demand and the

manufacturers’ restored delivery performance. The painstaking work of

restoring a more proportionate balance between manufacturers, dis-

tributors and end-consumers began as mentioned in the third quarter

and carried on in the fourth quarter.

The third factor is the back-and-forth situation regarding the politi-

cal will needed to replace the fossil fuels used in the climate control of

housing with sustainable alternatives such as heat pumps. Many Euro-

pean countries have been in a stop-go situation for most of the year

when it comes to a long-term approach.

Hvis man tænker på et positivt scenarie, vil efterspørgslen langsomt komme sig, og med organisationsændringer er overflødigt blevet skåret væk efter de hårde vækstår, og resultatet vil med tiden hurtigt vende tilbage til en vækstbane.

Hvis man ser på prognoserne, forventes der for eksempel på Inderes’ sider først nye topresultater i anden halvdel af årtiet. Baseret på indtjening, beregnet ud fra et par års topresultater, ligger P/E-forholdet et sted mellem 16-17, hvilket ikke nødvendigvis er dårligt, afhængigt af hvornår vi igen kan opnå vækst.

Ja, i denne branche vil der også komme et vendepunkt til det bedre på et tidspunkt. Mine egne erfaringer fra vækstnedgangen/forsvindingen i 2000 er sådan, at det tager lang tid (dengang tog det 3-4 år for mange IT/telekommunikationsaktier, og der stod -80-90 % fra toppene på tavlen), før rekylen langsomt begyndte at bevæge sig opad. Det vigtigste dengang var normaliseringen af lagerniveauerne, hvilket sandsynligvis stadig er den samme medicin.

Dette er måske muligt allerede i andet kvartal. Derudover vil jeg understrege, at jordvarmepumperne i al stilhed har udviklet sig til at blive stadig mere effektive gennem årene, hvilket igen åbner helt nye typer af anvendelsesområder og markeder for produktet. Branchen er ikke særlig synlig, og udviklingen er langsom, så den let overses. Dog er stadig flere etageejendomme og industrianlæg begyndt at bruge jordvarme, og det potentielle marked vil sandsynligvis også vokse fremover.

Jeg ved ikke, om NIBE er i helt det rigtige selskab på denne seneste shortliste (se nedenfor, plads 13), men stemningen er nok ikke helt i top før den kommende kvartalsrapport. Vi skal vente præcis to uger endnu, før Q2/2025 offentliggøres. YTD er i skrivende stund 3,31 %, så der er hverken en strålende fortid eller en strålende fremtid i sigte, hvis man spørger short-sælgere. NIBE føles for mange som en lidt større cigaretskod.

i dag kl. 14.59 ∙ Nyhetsbyrån Direkt

STOCKHOLM (Nyhetsbyrån Direkt) Nyhetsbyrån Direkt offentliggør i slutningen af hver uge en liste over de 15 mest shortede aktier på det svenske marked.

Listen er baseret på korte positioner på 0,1 procent af kapitalen eller mere, som er indrapporteret til Finansinspektionen.

Parenteserne i listen angiver short-procenten fredag i sidste uge.

Lucas Mattsson har givet sine foreløbige kommentarer, i forbindelse med at Nibe offentliggør sine resultater på fredag.

Vi har foretaget mindre justeringer af NIBEs kort- og mellemlange prognoser på grund af en langsommere genopretning end forventet. Efter vores mening forbliver de kortsigtede drivere svage, og aktien prissætter allerede tilstrækkelig høj indtjeningsvækst (2025e P/E: 33x). Som følge heraf er afkast-risikoforholdet efter vores mening svagt. Derfor skifter vi til en salgsanbefaling (tidl. Reducer) og gentager vores kursmål på 40,0 SEK for aktien.

NIBEs Q2-rapport var stort set i tråd med vores forventninger, og vi foretog kun små opjusteringer af prognoserne. Selskabets præstation, udsigter og markedsindikatorer viser fortsat tegn på bedring. Efter vores mening vil tempoet i genopretningen dog forblive langsomt på grund af svag forbrugertillid, et trægt nybyggerimarked, modvind fra valutakurser forårsaget af en styrket SEK-valuta og usikkerhed omkring subsidier på visse markeder. Efter vores opfattelse vil de kortsigtede drivere forblive svage, og aktien er allerede prissat med tilstrækkelig indtægtsvækst (2025e P/E: 34x).

En slow motion-film ved navn “NIBE Turnaround” skrider frem lige så trægt, som analytiker Lucas Mattson gennemgår ovenfor. Et overraskelsesmoment kunne komme i form af en hurtigere end forventet genopretning af byggeriet, og på den anden side ville uventede strukturelle ændringer i branchen revitalisere markedet. Endnu et eksempel på, at turnaround-historier nogle gange skrider meget langsomt frem, hvis de overhovedet skrider frem.

I vores seneste opdatering efter Q2-rapporten gentog vi vores salgsanbefaling for NIBE, og siden da er aktiekursen faldet med omkring -20 %. Som følge heraf mener vi, at værdiansættelsen er faldet til mere neutrale niveauer. På de nuværende værdiansættelsesniveauer anser vi dog, at den samlede afkastforventning er nogenlunde i tråd med vores afkastkrav. Som følge heraf ændrer vi vores anbefaling til Reducer, men gentager vores kursmål på 40 SEK for aktien.

Hej! Jeg hedder Lucas, og jeg har analyseovervågning hos NIBE. Da vores forum nu er skiftet til flersproget tilstand, kan du stille mig spørgsmål, og jeg vil deltage i diskussionen her.

Lad os gå lige til den såkaldte dybe ende. Hvordan i alverden kan denne markedsleder underpræstere kvartal efter kvartal? Der er intet galt med produkterne, men der er bare ikke nok tilbage på bundlinjen. Er fejlen hos NIBE, eller er der en permanent og vedvarende overkapacitet på markedet?