Verksamhet

Nilörngruppen är en etikettillverkare vars aktier är noterade på Stockholmsbörsen. Bolaget designar och tillverkar etiketter i samarbete med modehus. Med etiketter kan tillverkare stärka sina kläders varumärke. Etiketter är en form av vardagslyx som höjer känslan av exklusivitet vid ett klädinköp i konsumentens ögon. I etiketter finns idag identifierare (taggar) med vilka tillverkare kan skicka hälsningar till konsumenten eller informera om exempelvis tvättråd. Taggarna underlättar även lagerinventeringen inom e-handeln, då man genom att skanna koden ser vilken produkt det rör sig om.

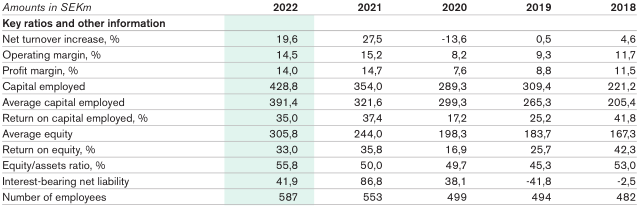

Bolaget grundades 1977. Sedan 2009 har bolaget genomgått en förändringsprocess från att vara ett tillverkningsfokuserat bolag till att bli en tjänstecentrerad koncern. Bolaget har distributionsenheter i Europa och Fjärran Östern, varifrån produkter levereras till fabriker som servar varumärkeshusen. Bolaget har över 1000 kunder, varav de 10 största står för 30 % av omsättningen och de 20 största står för 44 % av omsättningen (år 2022).

Bolagets huvudägare med en röstandel på 58,1 % är det svenska noterade investmentbolaget Traction AB.

Lönsamhet

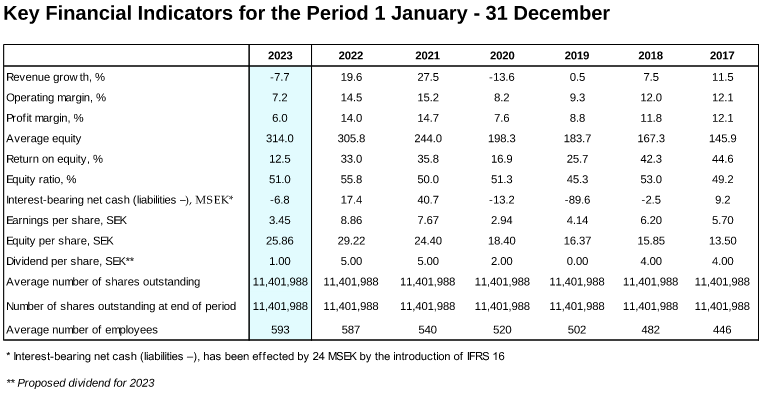

Nilörngruppen är en mycket effektiv och lönsam koncern. Rörelsemarginalen har under de senaste 10 åren varit i genomsnitt 11,6 % och omsättningen har under samma period vuxit med 146 %. Tillväxten har skett genom självfinansiering, och aktiestocken har inte blivit utspädd. Bolagets balansräkning är också nettoskuldfri (situationen Q1 2023). Bolagets nyckeltal Return on Assets (ROA) var förra året 17,2 %.

Risker

När man överväger bolagets riskprofil i den bifogade tabellen bör man uppmärksamma coronaåret 2020. Omsättningen sjönk med -13,6 %, men rörelsemarginalen sjönk endast något till 8,2 %. Bolaget lyckades alltså anpassa sina kostnader och hålla kassaflödet positivt. Aktien rasade dock rejält på börsen och förlorade ungefär två tredjedelar av sitt marknadsvärde.

Jag tror att bolagets verkliga risker är relaterade till produktens nödvändighet om konsumenternas köpbeteende rör sig mot klädåtervinning på bekostnad av inköp av nya kläder. Bolaget är cykliskt och klädinköp är något som konsumenter enkelt kan spara in på när det ekonomiska läget är stramt. Inom Business-to-Business-sektorn är bolaget dessutom beroende av modehusens egna kostnadsbesparingar och konkurrenskraft. På senare tid har minskat konsumentförtroende samt klädtillverkarnas stora lagernivåer lett till en försämrad resultatutveckling och ett sjunkande aktiepris.

Värdering

Bolaget har 11 401 998 utestående aktier.

Vid ett pris på 70 kronor per aktie är marknadsvärdet på aktiekapitalet 798 miljoner kronor. P/B-talet är 2,31 baserat på den senaste kvartalsrapporten. Nettokassan uppgår till 25,4 miljoner kronor. Styrelsen har föreslagit en utdelning på 5 kronor per aktie till årsstämman som hålls i maj.

Disclaimer:

Cirka 5,8 % av värdet på min aktieportfölj består för närvarande av aktier i Nilörngruppen. Denna trådstart är inte en investeringsrekommendation, informationen kan vara felaktig och jag uppmanar läsare att göra sin egen analys av bolaget. Årsredovisningen för 2022 kan läsas via denna länk.