Borg är en före detta svensk tennisspelare som anses vara en av de mest betydande spelarna i sportens historia. Mellan 1974 och 1981 vann han 11 Grand Slam-turneringar och representerade Sverige genom att vinna Davis Cup en gång. Borg uppnådde ITF:s världsmästerskap under åren 1978–1980 och utsågs till årets spelare 1976–1980.

Björn Borg är också ett varumärke som är särskilt känt för underkläder, men sortimentet inkluderar sportkläder, skor, väskor och lite av varje annat. Det är alltså ett slags sportmodevarumärke. ![]()

Björn Borg är verksamt på cirka 20 olika marknader, varav de största är Sverige, Nederländerna, Finland och Tyskland. År 2023 kom över 80 % av företagets omsättning från dessa fyra marknader, och detta var en stor överraskning för mig. Jag trodde att varumärket var bättre spritt över världen. Företagets starka position i hemlandet baseras på dess breda återförsäljarnätverk och egen webbutik.

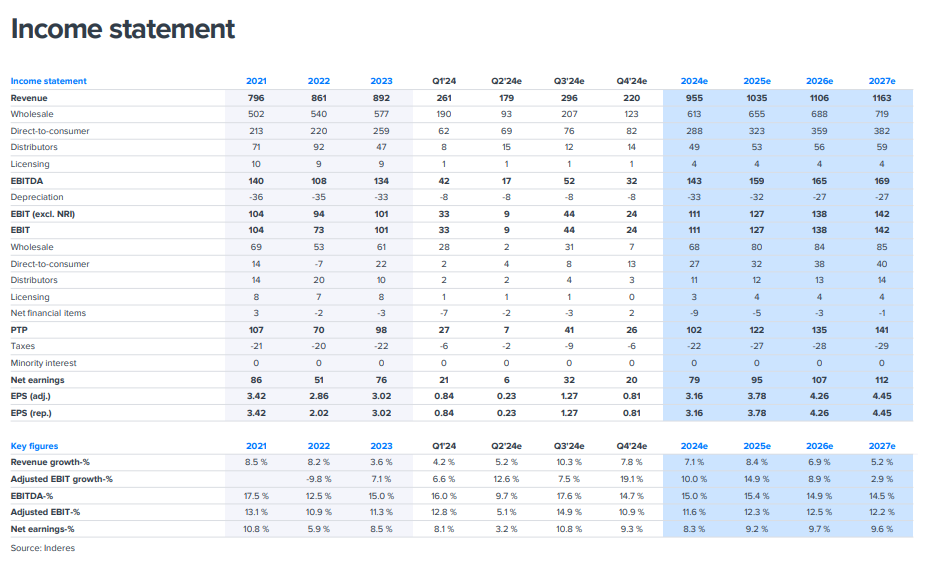

Företaget har vuxit med i genomsnitt 6 % per år under 2013–2023. Företagets omsättningstillväxt har varit långsammare än konkurrenternas, men företaget har på senare tid fokuserat på att utöka sitt sportklädesutbud, vilket har bidragit till att diversifiera verksamheten. Jag tycker att kläderna är fina och förmodligen av god kvalitet, men som gymtränare har jag inte sett någon anledning att köpa företagets produkter, eftersom man kan få helt okej och kanske mer funktionella kläder billigare (extremt intressant information för investerare ![]() )

)

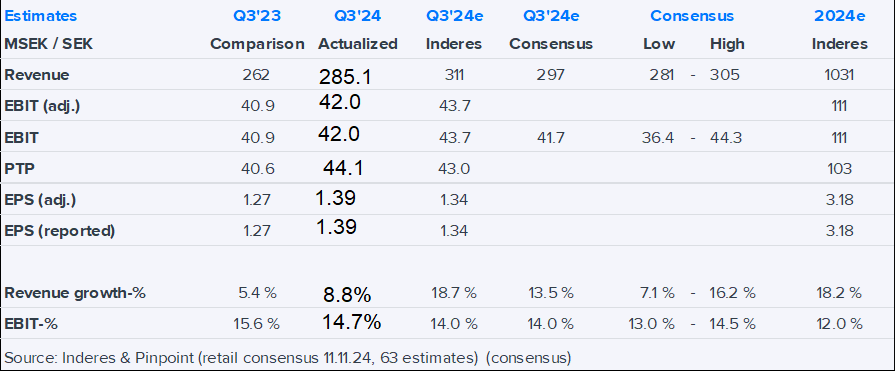

År 2023 var Björn Borgs omsättning 892 miljoner svenska kronor (jag trodde det var ett mycket större företag), vilket innebär en tillväxt på 4 % från föregående år. Företagets rörelseresultat (EBIT) var 101 miljoner kronor, vilket motsvarar 12 % av omsättningen. Onlineförsäljningen växte betydligt, och år 2023 utgjorde den 41 % av företagets totala försäljning, men jag kan inte säga hur detta jämförs med andra konkurrenter.

Mer för investerare:

Björn Borg har ett starkt varumärke, men det är också känsligt för modefluktuationer, vilket kan påverka försäljningen. Konkurrensen inom modebranschen är hård, men företaget har lyckats höja priserna, vilket tyder på varumärkets styrka.

Björn Borg erbjuder lönsam tillväxt med ett starkt varumärke. Företaget har regelbundet betalat ut utdelningar tack vare sin goda lönsamhet och stabila balansräkning, vilket ger investerare ett kontinuerligt kassaflöde.

Varför läsa Rekrutens svammel, FÖR ATT:

Denna rapport är sedan helt läsbar för alla. ![]()

Björn Borg has a strong track record of profitable growth, consistently generating value for its shareholders. We see solid growth opportunities in key markets for this strong Nordic brand. The valuation of P/E 15x and EV/EBIT 11x for 2025 looks moderate and a combination of dividends and earnings growth should give around 10-15% expected return.