NIBE har enligt min mening länge förtjänat en egen tråd, eftersom det är marknadsledaren inom värmepumpsbranschen och NIBEs teknik används i många finska egnahemshus, radhus och flerbostadshus. Företaget grundades för nästan 70 år sedan i Markaryd i södra Sverige, där det fortfarande är verksamt idag. NIBE presenterade sin första värmepump 1981 och noterades på börsen 1997. Därefter har företaget vuxit till en multinationell koncern genom tiotals företagsförvärv.

På 2020-talet såg NIBEs aktiekurs en typisk snabb uppgång och fall under krisåren, ibland slets värmepumparna ur händerna och NIBE hade stora leveranssvårigheter på grund av hög efterfrågan och samtidig komponentbrist, och som ofta händer kom även NIBE att drabbas av en baksmälla efter uppgången. I skrivande stund är aktiekursen långt ifrån toppnoteringarna och å andra sidan har analytiker varit oroade över branschens överkapacitet och aktiens värderingsnivå.

På lång sikt är NIBEs position i den gröna omställningen dock mycket intressant. På nordliga breddgrader finns det inte tillräckligt med billig energi tillgängligt på vintern, och just då behöver bostäder och industrilokaler värmas upp. Samtidigt har produktutvecklingen för till exempel bergvärmepumpar gått så långt att produkterna blir allt effektivare, brunnar kan borras allt djupare och allt större fastigheter övergår från fjärrvärme till bergvärme. Om denna utveckling fortsätter är det möjligt att NIBE på medellång sikt (kanske 5-10 år) kan uppnå ett nytt tillväxtsprång, eftersom bergvärmepumpar håller bättre än tidigare och är lättare att underhålla.

På Inderes följer Lucas Matsson NIBE och jag uppmanar varmt läsarna av denna tråd att ta del av hans utmärkta rapporter. Rekommendationen är i skrivande stund minska, men det blir intressant att se Lucas uppdatering efter Q2 / 2025-rapporten. Ett stort skepp vänder som bekant långsamt, men å andra sidan är det en bransch som säkert kommer att ha tillväxt under kommande år och decennier, och jag ser inga rimliga skäl till varför NIBE inte skulle vara bland vinnarna. Så för långsiktiga och tålmodiga investerare bör det vara en jämn och säker uppgång under kommande decennier, om NIBE bara håller jämna steg med branschens utveckling. Jag kan inte på rak arm komma på skäl till varför NIBE inte skulle klara detta, men jag kan komma på många skäl till att NIBE kommer att fortsätta vara ledande inom branschen.

Jag har ägt Nibe 2020-2023, men bestämde mig för att avyttra aktien på grund av den höga värderingen. Jag har inte planerat att återvända som ägare (även om priset är på en 5-årig bottennivå), eftersom jag inte längre anser bolaget vara ett kvalitetsbolag.

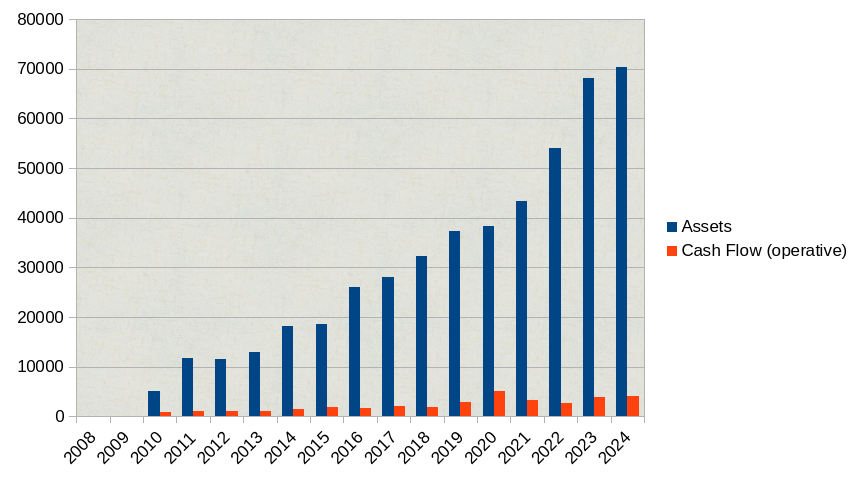

Resultatraden har inte kunnat försvaras när omsättningen har sjunkit (som Harvia, som tillverkar enklare plåtkaminer, har gjort). Under 2024 minskade Nibes omsättning organiskt med 16,4 % och oorganiskt med 13,1 %, men resultatet sjönk med nästan 75 %.

När det gäller Nibe är det förstås viktigt att notera hur mycket engångskostnader som uppstår och om de upphör någon gång?

Få företag har en så imponerande tillväxtkurva över flera decennier. Jag har inte fördjupat mig så mycket i företaget, men är försäljningen så kopplad till nyproduktion att den senaste tidens nedgång till stor del beror på det?

Jag har försökt att gå igenom företagets omfattande investerarmaterial och delårsrapporter, men jag har inte hittat ett direkt svar på frågan ovan. Överkapacitet, konkurrenssituationen och marknadens osäkerhet beklagas visserligen, men hur mycket som handlar om marknaden och hur mycket om NIBEs svaga prestation är en öppen fråga för mig. Jag hoppas åtminstone att Q2/2025 redan är en rapport där man inte i stor utsträckning hänvisar till externa orsaker.

Har följt detta lite ibland (Nibe Industrier). Omsättning och vinst utvecklades riktigt bra i över ett decennium, tills 2024 kom. Det operativa kassaflödet var dock fortfarande helt okej 2024.

Ja, ganska bra tillväxt, som dock bara delvis är organisk. Jag tror att Q2 2025 kan vara det kvartal för Nibe som återför företaget till en sund tillväxt- och resultatbana, och sedan är det bara att njuta av resan.

Dessa utrustningstillverkare fick (ungefär i allmänhet, jag vet inte mer specifikt om denna Nibe, och jag har inte följt det i år) svårigheter när räntorna steg, kundernas finansiering blev svårare och billig LNG-gas fortsatte att flöda från bl.a. Ryssland (dessa samtidigt 2023-2024). Det verkar som att på LNG-sidan fanns den högsta importvolymen någonsin från östgrannen förra året (och åtminstone i början av året fortsatte tillväxten bara?). Nu finns det någon politisk EU-överenskommelse om att importen ska fasas ut till slutet av 2027.

Clear reasons to the demand fluctuations

To control the high inflation, central banks around the world have raised

interest rates very significantly and comparatively very rapidly, which

has led to lower consumption generally, as well as a sharp downturn in

new housing production. For example, new housing output in Sweden

is now at the same level as during the severe bank crisis in 1992-1993.

The sharp increase in energy prices at the beginning of 2022, caused

by Russia’s abhorrent invasion of Ukraine, resulted in a corresponding

increase in demand for products, with a particular focus on fossil-free

climate control (heating, ventilation, cooling) of residential properties.

Manufacturers were initially unable to keep up with the spike in demand

and the distribution chain attempted to cover their backs by over-or-

dering. By the middle of 2023, when manufacturers had finally managed

to safeguard the supply of component capacity, energy prices started

to fall again, while distributors started to realize that their inventories

had grown too large compared to actual customer demand and the

manufacturers’ restored delivery performance. The painstaking work of

restoring a more proportionate balance between manufacturers, dis-

tributors and end-consumers began as mentioned in the third quarter

and carried on in the fourth quarter.

The third factor is the back-and-forth situation regarding the politi-

cal will needed to replace the fossil fuels used in the climate control of

housing with sustainable alternatives such as heat pumps. Many Euro-

pean countries have been in a stop-go situation for most of the year

when it comes to a long-term approach.

Om man tänker på ett positivt scenario så återhämtar sig efterfrågan gradvis och i och med organisationsförändringarna har överskott kunnat skäras bort efter de starka tillväxtåren, och resultatet kommer med tiden snabbt att återgå till en tillväxtbana.

Om man tittar på prognoserna, till exempel på Inderes webbplats, förutspås nya toppresultat först under den senare hälften av decenniet. Baserat på resultatet, räknat från några års toppresultat, ligger P/E på någonstans mellan 16-17, vilket inte nödvändigtvis är dåligt beroende på när vi återigen får grepp om tillväxten.

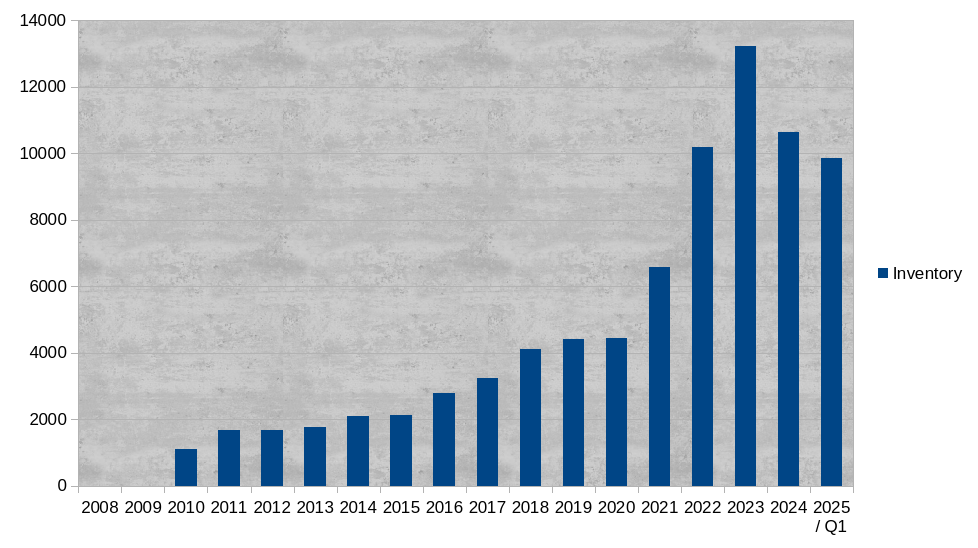

Javisst, även i denna bransch kommer en vändning till det bättre någon gång. Mina egna erfarenheter från att tillväxten minskade/försvann år 2000 är sådana att det tar lång tid (då tog det 3-4 år för många IT-/telekomaktier och på tavlan stod -80-90 % från topparna), innan rekylen sakta började uppåt. Det viktigaste då var normaliseringen av lagernivåerna, vilket förmodligen är samma medicin än idag.

Detta är kanske möjligt redan under andra kvartalet. Dessutom vill jag betona att markvärmepumparna i all tysthet har utvecklats till att bli allt effektivare under årens lopp, vilket i sin tur öppnar upp helt nya typer av objekt och marknader för produkten. Branschen är inte särskilt synlig och utvecklingen är långsam, så den hamnar lätt under rubrikerna. Men allt fler flerbostadshus och industrifastigheter har övergått till att använda markvärme, och den potentiella marknaden kommer sannolikt att fortsätta växa.

Jag vet inte om NIBE är i helt rätt sällskap på denna färska shortlista (se plats 13 nedan), men sentimentet verkar inte vara på topp inför den kommande delårsrapporten. Vi får vänta exakt två veckor till innan Q2/2025 släpps. YTD är i skrivande stund 3,31 %, så det finns ingen lysande historia eller lysande framtid i sikte, om man frågar blankarna. NIBE känns som en större cigarettfimp i mångas ögon.

idag kl 14.59 ∙ Nyhetsbyrån Direkt

STOCKHOLM (Nyhetsbyrån Direkt) Nyhetsbyrån Direkt publicerar i slutet av varje vecka en lista över de 15 mest blankade aktierna på den svenska marknaden.

Listan baseras på till Finansinspektionen inrapporterade korta positioner på 0,1 procent av kapitalet eller mer.

Parenteserna i listan avser blankningsprocenten i fredags i förra veckan.

Lucas Mattsson har gett sina förhandskommentarer inför att Nibe släpper sin rapport på fredag.

Vi har gjort små prognosjusteringar i NIBE:s kort- och medelfristiga prognoser, på grund av en långsammare återhämtning än förväntat. Enligt vår bedömning förblir de kortsiktiga drivkrafterna svaga, och aktien prissätter redan tillräckligt hög vinsttillväxt (2025e P/E: 33x). Som en följd av detta anser vi att förhållandet mellan avkastning och risk är svagt. Därför övergår vi till en säljrekommendation (tidigare Minska) och upprepar vår riktkurs på 40,0 SEK för aktien.

NIBEs Q2-rapport var i stort sett i linje med våra förväntningar, och vi gjorde endast små prognosjusteringar. Bolagets prestation, utsikter och marknadsindikatorer visar fortfarande tecken på återhämtning. Enligt vår bedömning kommer dock återhämtningstakten att förbli långsam på grund av svagt konsumentförtroende, en trög nybyggnadsmarknad, motvind från valutakurser orsakade av en stärkande SEK-valuta och osäkerhet kring subventioner på vissa marknader. Enligt vår uppfattning förblir de kortsiktiga drivkrafterna svaga, och aktien prissätter redan tillräcklig vinsttillväxt (2025e P/E: 34x).

En långsam film vid namn “NIBE Turnaround” fortskrider precis så trögt som analytiker Lucas Mattson går igenom ovan. Ett överraskningsmoment skulle kunna komma i form av en snabbare återhämtning inom byggsektorn än förväntat, och å andra sidan skulle oväntade strukturarrangemang inom branschen sanera marknaden. Ännu ett exempel på att turnaround-berättelser ibland fortskrider väldigt långsamt, om de alls fortskrider.

Här är en ny bolagsrapport om NIBE gjord av @lucas.mattsson.

I vår förra uppdatering efter Q2-rapporten upprepade vi vår säljrekommendation för NIBE, och sedan dess har aktiekursen fallit med cirka -20 %. Som ett resultat av detta anser vi att värderingen har sjunkit till mer neutrala nivåer. På nuvarande värderingsnivåer anser vi dock att den totala avkastningsförväntningen är ungefär i linje med vårt avkastningskrav. Som ett resultat av detta ändrar vi vår rekommendation till Minska, men upprepar riktkursen på 40 SEK för aktien.

Hej! Lucas heter jag och jag har analysbevakning på NIBE. Eftersom vårt forum nu har bytt till flerspråkigt läge kan du ställa frågor till mig och jag kommer att delta i diskussionen här.

Låt oss gå rakt på sak, till den s.k. djupa änden. Hur i all världen kan denna marknadsledare underprestera kvartal efter kvartal? Det är inget fel på produkterna, men det blir helt enkelt inte tillräckligt kvar på sista raden. Är felet hos NIBE eller finns det en permanent och ihållande överkapacitet på marknaden?