Nextcell-yhtiöstä alkoi kertyä pienestä koostaan huolimatta niin paljon juttua Diamyd Medical-keskustelussa, eikä Diamyd enää lue yhtiötä liitännäiseksi yhtiöksi, joten päätin tehdä erillisen aloituksen tätä varten.

Nordnet: Nextcell (NXTCL )

Nextcell Pharma Home

Ruotsalainen life science -yhtiö NextCell Pharma on siis kliinisen vaiheen biotekniikkayhtiö, jonka päätähtäin on kehittää kantasoluhoitoja autoimmuuni- ja tulehdussairauksiin. Yhtiö on kirjoitushetkellä markkina-arvoltaan miniskuulinen 10M € - mutta juuri siksi koen sen niin kiinnostavaksi. Yhtiö on mielestäni poskettoman halpa potentiaaliinsa nähden.

Ennen kun jatketaan eteenpäin, sopii painottaa, että kuten osakkeen historia näyttää, kyseessä saattaa olla myös tyypillisen small cap biotechnin tapaan loistava mahdollisuus polttaa rahansa, jos matka jatkuu samanlaisena:

Protrans-kantasoluhoito

Nextcellin hoitojen ytimessä on Protrans-kantasoluhoito, jota ensimmäisenä pilotoidaan tyypin 1 diabeteksen hoitoon. Tavallaan kyseessä on siis Diamyd Medicalin kilpailija, vaikkakin lähestyminen eroaa hiukan. Lisäksi mainittakoon että Diamyd medical omistaa suht merkittävän osan Nextcellin osakekannasta.

Nextcellin tuote Protrans on tuotteena huomattavasti geneerisempi ja sillä on potentiaalia toimia hoitona useille autoimmuuni- ja tulehdussairauksille, joista TD1 on vain ensimmäinen tutkimusputkessa. NextCell Pharman ProTrans-soluterapia perustuu mesenkymaalisiin stroomasoluihin (MSC), jotka on valittu NextCellin algoritmilla niiden optimaalisen immunomoduloivan toiminnan perusteella. MSC-soluilla on laaja-alaisia tulehdusta hillitseviä ja immuunijärjestelmää moduloivia ominaisuuksia, mikä tekee niistä potentiaalisen hoitomuodon useisiin muihinkin sairauksiin diabeteksen lisäksi. Esimerkiksi toukokuussa 2025 Naturessa julkaistu tutkimus tukee sitä, että Nextcellin käyttämällä hoitokeinolla voisi olla potentiaalia myös esimerkiksi Alzheimerin hoitodossa. Nextcell onkin jättänyt patenttihakemuksen ProTransin käytöstä keskushermoston (CNS) ja hermostoa rappeuttavien sairauksien hoitoon jo vuosia ennen kuin Naturen artikkeli julkaistiin. Tämä patenttihakemus on tiettävästi vielä vireillä useissa maissa, kuten Australiassa, Kanadassa, Euroopassa, Hongkongissa ja Yhdysvalloissa.

NextCell on myös aiemmin maininnut kehittävänsä kantasolutuotteita, jotka voisivat mahdollistaa ja lisätä elinsiirtojen, kuten munuaissiirtojen, hyväksyntää elimistössä. Kantasolujen immuunijärjestelmää moduloiva kyky voisi auttaa estämään hylkimisreaktioita. Yleisesti ottaen MSC-soluja tutkitaan laajasti regeneratiivisessa lääketieteessä kudosten korjaamiseksi ja uudistamiseksi. Vaikka NextCellin pääfokus on immuunimodulaatiossa, ProTransin solut voivat teoriassa tukea myös kudosten paranemista monissa vammoissa tai sairauksissa, mutta tämä ei näytä olevan Nextcellin fokuksessa tällä hetkellä.

Kantasoluthan ovat varmasti tulevaisuuden lääketieteen kärkeä ja olemassa on jo runsaasti näyttöä kansasolujen hoitopotentiaalista. Pelkkiä kantasolujahan ei kuitenkaan voi patentoida, mutta Nextcell on onnistunut rakentamaan monivaiheisen patenttisuojan tuotteensa ympärille. Protrans-hoidossa kyseessä on NextCellin algoritmisella menetelmällä valikoitu, puhdistettu ja valmistettu solukoostumus jota käytetään tiettyjen autoimmuunisairauksien hoitoon. Nextcellin patenttisuoja kattaa:

Tuotepatentteja: Itse ProTrans-soluvalmiste, joka on määritelty sen ainutlaatuisen solukoostumuksen kautta.

Menetelmäpatentteja (Method): Teollinen prosessi, jolla ProTrans-valmiste tuotetaan (ns. “valinta-algoritmi”).

Käyttöpatentteja (Use): Edellä mainitun tuotteen käyttö tiettyjen sairauksien, kuten tyypin 1 diabeteksen, hoitoon.

Yhtiön rakenne ja liiketoiminta-alueet

Katsotaanpa tarkemmin, mistä muista palikoista kokonaisuus rakentuu. Lääkekehitys on paketoitu Nextcell-emoyhtiöön, mutta poiketen tusinabiotechnistä, yhtiöllä on myös kasvavaa perusliiketoimintaa joka tuottaa jo jonkin verran kassavirtaa. Käyttökate (EBITDA) on toki edelleen negatiivinen, ja tulos per osake (EPS) miinuksella. Tämä on odotettavaa tässä vaiheessa, koska isoimmat tulovirrat tulevat vasta mahdollisten lääkehyväksyntöjen ja kumppanuuksien myötä.

Uudet liiketoiminta-alueet: NextCell Pharma on äskettäin ilmoittanut “strategisesta yhteistyöstä” FUJIFILM Irvine Scientificin (nykyään osa FUJIFILM Biosciencesta) kanssa. Tämän yhteistyön tavoitteena on tarjota tutkijoille ja alan toimijoille integroitu ratkaisu, joka tukee uusien solu- ja geeniterapioiden kehitystä ja validointia. Kyseessä on siis uusi vertikaalinen liiketoiminta-alue.

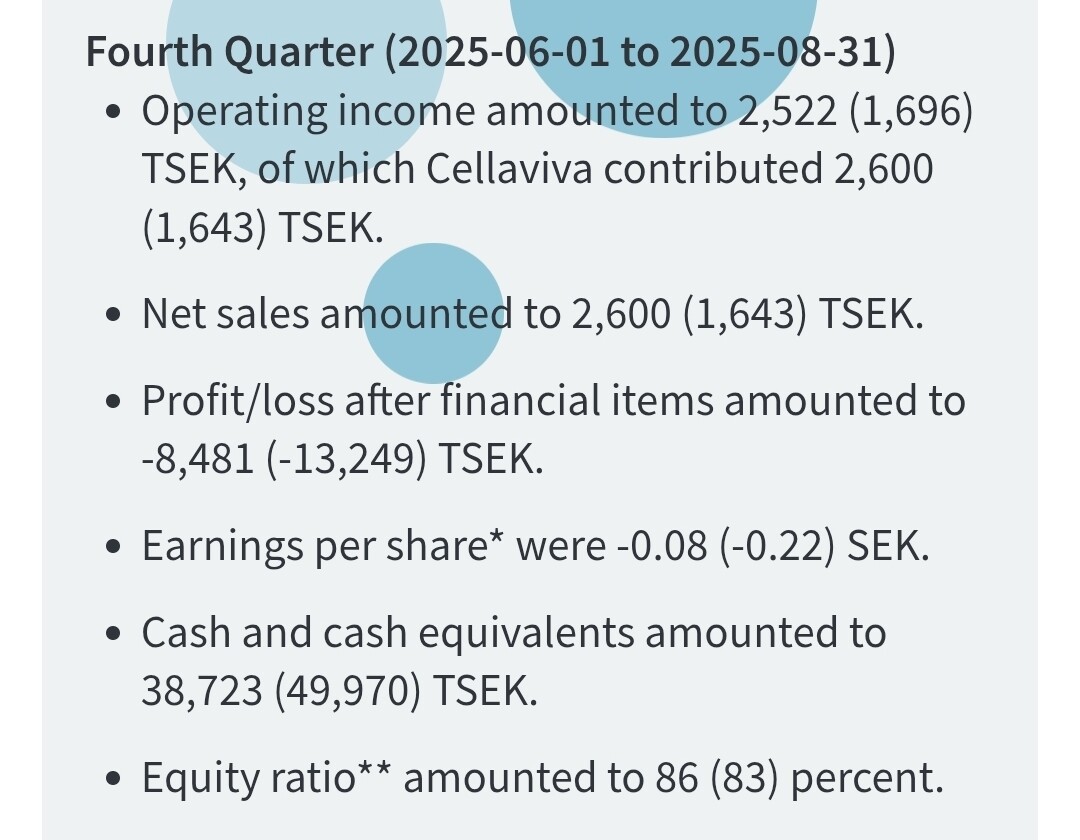

Cellaviva-tytäryhtiö : Tämä on pohjoismaiden suurin perhesolu/kantasolupankki, eli ne säilövät syntymän yhteydessä napanuorasta ja kudoksista kerättyjä kantasoluja tulevaa käyttöä varten. Tää tuo kassavirtaa ja on tukijalka tutkimukselle. Tulevaisuudessa Cellaviva voisi laajentaa palveluitaan tai toimia jopa kaupallistamisen alustana tietyille kantasoluhoitoille. Statuksen osalta tämä toimii suht vakaasti ja tarjoaa jo jatkuvaa tuloa. Viime kvartaalissa myynti oli vain SEK3.2m mutta kasvua 39% YoY. Solupankkitoiminta itsessään voi olla valtavan arvokasta tulevaisuudessa, vaikka Protrans hoitona ei löisikään läpi.

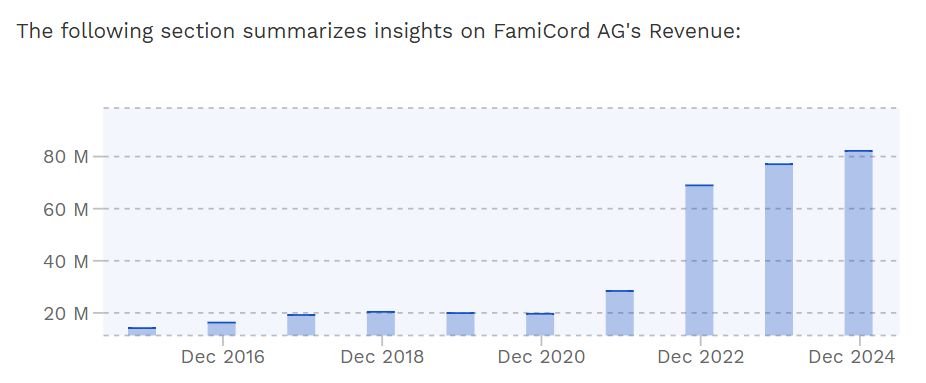

Lisäksi NextCell omistaa 8,5 % osuuden FamicordTX:stä, joka on CAR-T-soluterapiaan keskittyvä syöpähoitoihin erikoistunut startup-yritys. FamicordTX on tytäryhtiö puolalaiselle FamiCord AG:lle, joka puolestaan pyörittää euroopan suurinta solupankkia kovilla kasvuluvuilla:<, jotka tukevat myös Cellavivan liiketoimintapotentiaalia

Qvance AB : Vuoden 2024 lopussa perustettu 100% omistettu tytäryhtiö, jonka tehtävä on toimia solu- ja geeniterapioiden sekä muiden biologisten lääkkeiden laadunvalvontapalveluna (Quality Control, QC) ja analyysipalveluna. Tällä vastattiin olemassaolevaan tarpeeseen, sillä pohjoismaissa ei ole riittäviä alan tarvitsemia laboratoriopalveluita. Qvancen odotetaan tuottavan liikevaihtoa jo 2025 aikana, ja sillä jo nyt on olemassaoleva kumppanisopimus bioMérieux:in kanssa. Qvance tavoittelee GMP-lisenssiä lähiaikoina, mikä mahdollistaisi liiketoiminnan laajentamisen sopimusvalmistamiseen. Big Pharmaa palveleva sopimuslaboratorio voisi itsessäänkin kattaa koko Nextcellin markkina-arvon muutamien vuosien päästä, koska kilpailijoita on hyvin vähän pohjoismaissa.

On siis äärimmäisen positiivista että osaksi nextcelliä ollaan kehittämässä laajaa repertuaaria liiketoimintaa, mikä viestii siitä että johdolla on luottamusta siihen että kalliit lääketutkimukset tuottavat tulosta, eivätkä siten kaada koko muuta puljua mukanaan.

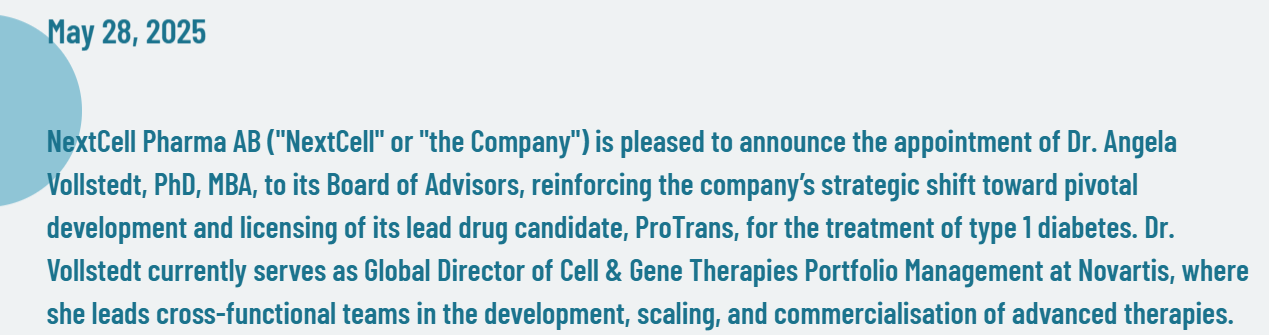

NextCellillä on myös vahva neuvonantajaryhmä (Advisory Board), johon on viime aikoina nimitetty todella kovia nimiä, joilla on syvät juuret Big Pharma -maailmassa esimerkiksi Novartis, Eli Lilly, Sanofi tai AstraZeneca kaltaisissa jäteissä. Itseasiassa Novartiksen tällä hetkellä istuva kansainvälinen portfoliojohtaja on hiljattain nimitetty neuvonantajaryhmään. Tästä herääkin kysymys, onko Novartis iskenyt silmänsä kiinni Nextcelliin?

Matka hyväksyntään tulee kestämään vuosia ja faasien onnistumisessa on runsaasti epävarmuutta, mutta kun pelkästään TD1 hoitona potentiaalinen peak sales lasketaan miljardeissa ja faasin 3 rahoittava sopimus olisi potentiaalisesti satojen miljoonien arvoinen, voi kyseessä olla varsin kannattava lottolappu jo lähiaikoina firman markkina-arvon ollessa vain 10M € luokkaa.

Protrans-tutkimukset

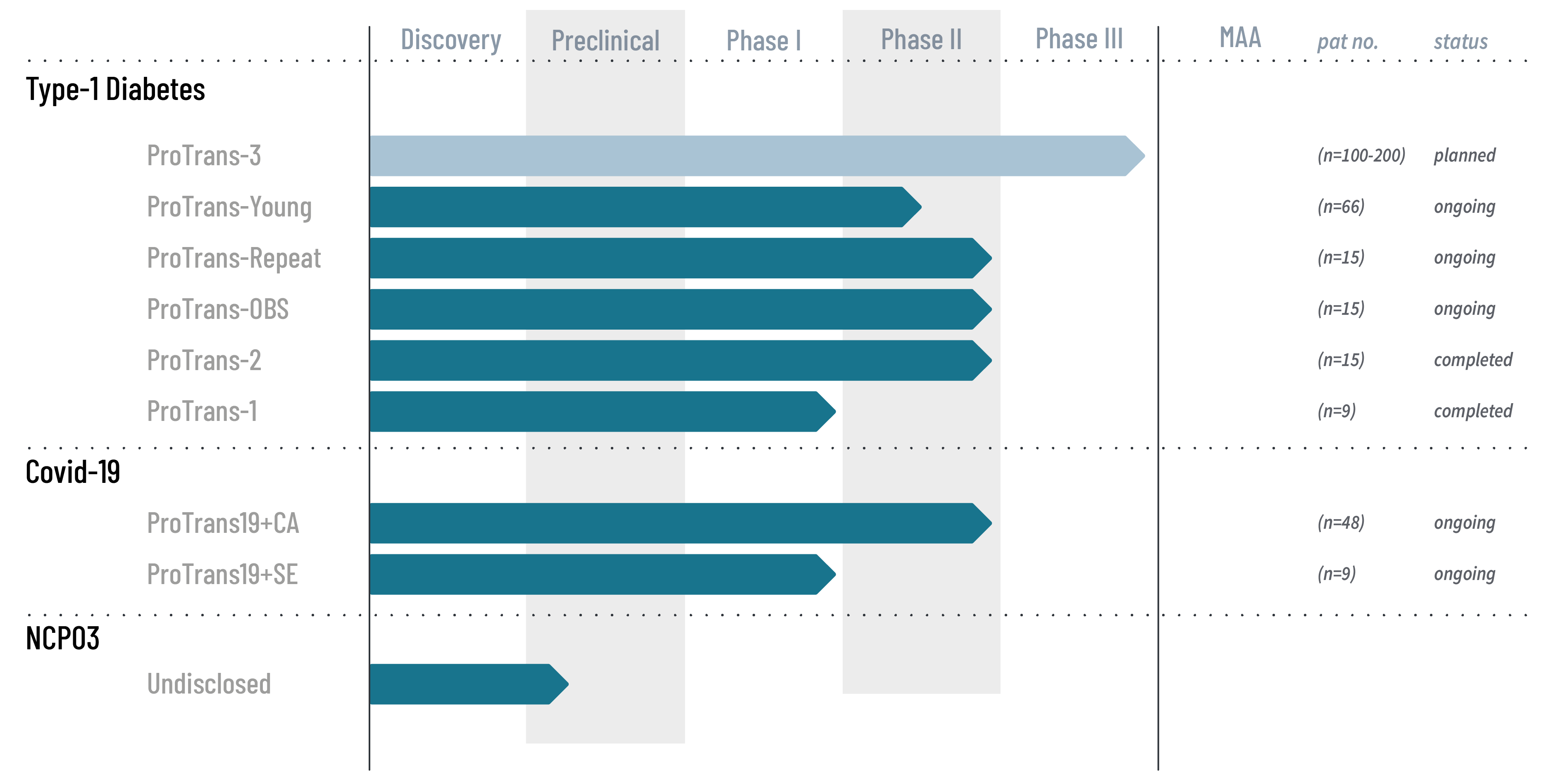

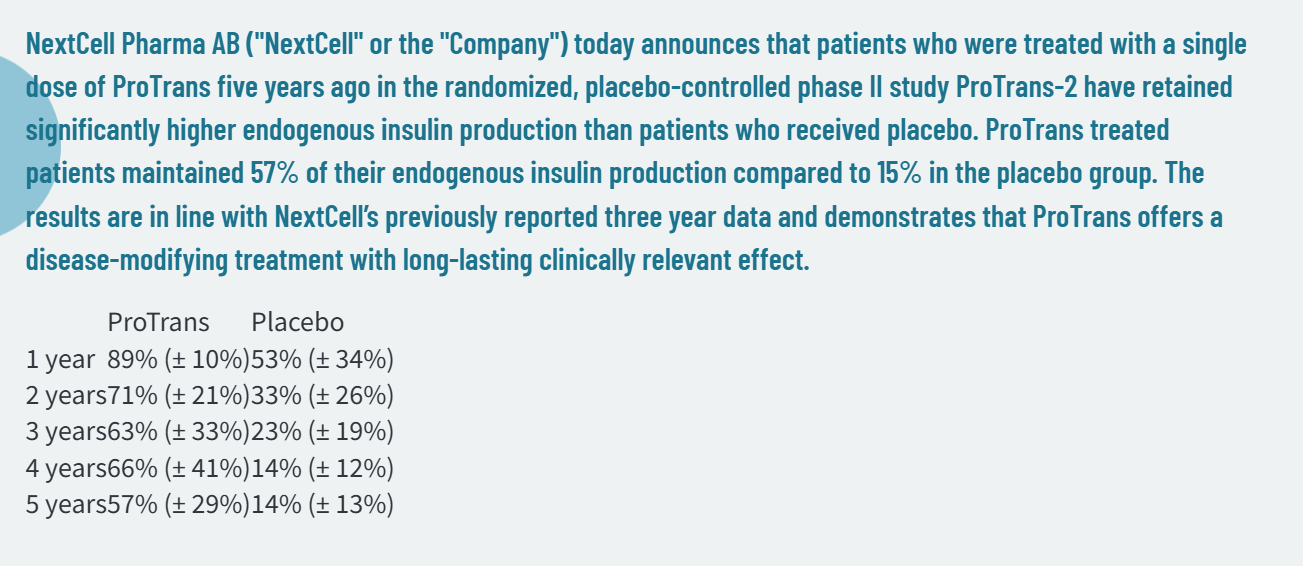

Yhtiö on toteuttanut useita pieniä tutkimuksia ja tulokset ovat olleet lupaavia, vaikkakin otannat ovst olleet pieniä. Esimerkiksi vuonna 2023 julkaistussa Protrans-2 tutkimuksessa ProTrans-hoidetut potilaat säilyttivät keskimäärin 90 % omasta insuliinintuotannostaan yhden vuoden kuluttua hoidosta, kun lumeryhmässä vastaava luku oli 53 %. Tulos on äärimmäisen kova verrattuna muihin vastaaviin. Toukokuussa 2024 julkaistut tiedot 5 vuoden seurantatutkimuksesta osoittivat, että ProTrans-ryhmän potilaat säilyttivät keskimäärin 57 % insuliinintuotannostaan viiden vuoden kuluttua, kun lumeryhmässä vastaava luku oli 14 %. Kyse oli yhdestä hoidosta: Protrans-repeat osoitti, että toistuva hoito voi säilyttää ja jopa parantaa insuliinintuotantoa kuuden vuoden ajan. Erityisesti suurimman annoksen saaneet potilaat säilyttivät keskimäärin 91 % insuliinintuotannostaan kuuden vuoden kuluttua ensimmäisestä annoksesta.

Keväällä 2025 julkaistiin 1 vuoden tutkimustulokset nuorten ryhmään kohdistetusta tutkimuksesta ja osake koki karun 70% pudotuksen, sillä tilastollista merkittävyyttä ei onnistuttu saavuttamaan yhden vuoden aikaikkunassa. Totesin tämän kuitenkin heti totaaliseksi ylireaktioksi 1 vuoden tuloksille, sillä tulokset osoittivat kuitenkin vahvaa trendiä ja nuorten ryhmässä poikkeaville tuloksille on erittäin perustellut syyt, johtuen ajoituksesta suhteessa diagnoosiin ja nuoresta iästä (diabeteksen tunnettu retentiovaihe). Koko Protrans-young -tutkimus on kuitenkin viisivuotinen. Myöhemmin yhtiö myös julkaisi tiedotteen jossa tuloksia analysoitiin pitkälti päätyen samoihin johtopäätöksiin omien alustavien ajatusteni kanssa. Tuloksia on avattu myös viimeisimmässä kvartaaliraportissa.

Osake ja valuaatio

Markkina ei kuitenkaan ole vielä palautunut tuosta kevään 2025 laskusta, ja osake on halpa kuin saippua, vaikka aiemman tutkimusnäytön perusteella faasin 2 onnistumistodennäköisyys on erittäin hyvä. Jos esimerkiksi käytämme Redeyen 4.5 SEK valuaatiossa (4.5 SEK) käytettyä parametrina 650M $ arvoisesta markkinointisopimuksesta vuonna 2027, tämä viittaisi että markkina hinnoittelee faasin 2 onnistumistodennäköisyydeksi poskettoman huonoa 10-15% todennäköisyyttä, mikä kuitenkaan ei ole perusteltavissa tutkimustuloksilla.

Parhaimmillaan osake on ollut vuonna 2022 melkein 20 SEK paikkeilla, eli melkein 2000% korkeammalla, diluutiot huomioiden noin 5-kertaisella markkina-arvolla.

Lähitulevaisuuden ajurit

Vaikka Redeye puhuu sopimuksesta vuonna 2027, yhtiö on viestinyt että pyrkii saamaan ison kumppanin faasin 2 aikana, ja siitä viestivät myös panostukset neuvonantajaryhmään. Nextcell toteutti hiljattain annin 2025 Q2 aikana, minkä myötä toimitusjohtaja on kertonut yhtiön olevan rahoitettu 2026 loppuun asti. Riski mahdollisista uusista diluutioista on toki korkea, mutta en usko sen realisoituvan ainakaan ennen 2026 kevättä tai kesää. Hyvässä skenaariossa yhtiö saa kumppanisopimuksen solmittua ennen sitä. Todennäköisyyksiä tälle voi vain arvella, mutta kumppanisopimus veisi yhtiön heittämällä ainakin kertalukua isommaksi. Toisaalta partneroitumista saatetaan joutua odottelemaan siihen asti, että täysi 1 vuoden välitulos ProTrans-Young -tutkimuksesta saadaan 2026 kesän jälkeen. Tuolloin mukana on myös of 7-11-vuotiaiden otos. 2025 aikana voidaan kuitenkin odottaa vähintään viestintää vähintään Qvancen liiketoiminnan käynnistymisestä ja sertifioinnista, tuotekehityksestä Fujifilmin kanssa, uutisia patenttihakemuksien etenemisestä.

Päivittelen sisältöä ajan kanssa.