Pharming Group on pieni hollantilainen lääkeyhtiö, mikä keskittyy lääkekehityksessään erittäin harvinaisten tautien lääkitykseen. Tyypillisestä kehitysyhtiöstä poiketen Pharmingilla on tulevaisuudenlupauksien lisäksi myynnissä ihan aitoja lääketuotteita, mitkä tuovat sille merkittävää kasvuluonteista liikevaihtoa ja kassavirtaa. Tänä vuonna annetun posarin jäljiltä liikevaihtoa odotetaan tehtävän satoja miljoonia dollareita ja yhtiöllä oli kesäkuun lopussa hallussa käteisvarantoja ja siihen rinnastettavissa olevaa varallisuutta muhkea 131 MUSD sotakassa. Nykyisten rahavarojen ja myynnistä tulevan kassavirran ohjeistetaan riittävän maksamaan tulevien tuotteiden kehitystyö, joten sijoittajien taskulle ei tarvitse mennä kerjuulle ja oikeastaan yhtiö pikemminkin etsii nyt lupaavia ostokohteita markkinoilta.

Yhtiöllä on kolme pääasiallista lääketuotetta myynnissä ja/tai tutkimuksessa, jotka käyn yksi kerrallaan alempana tarkemmin lävitse.

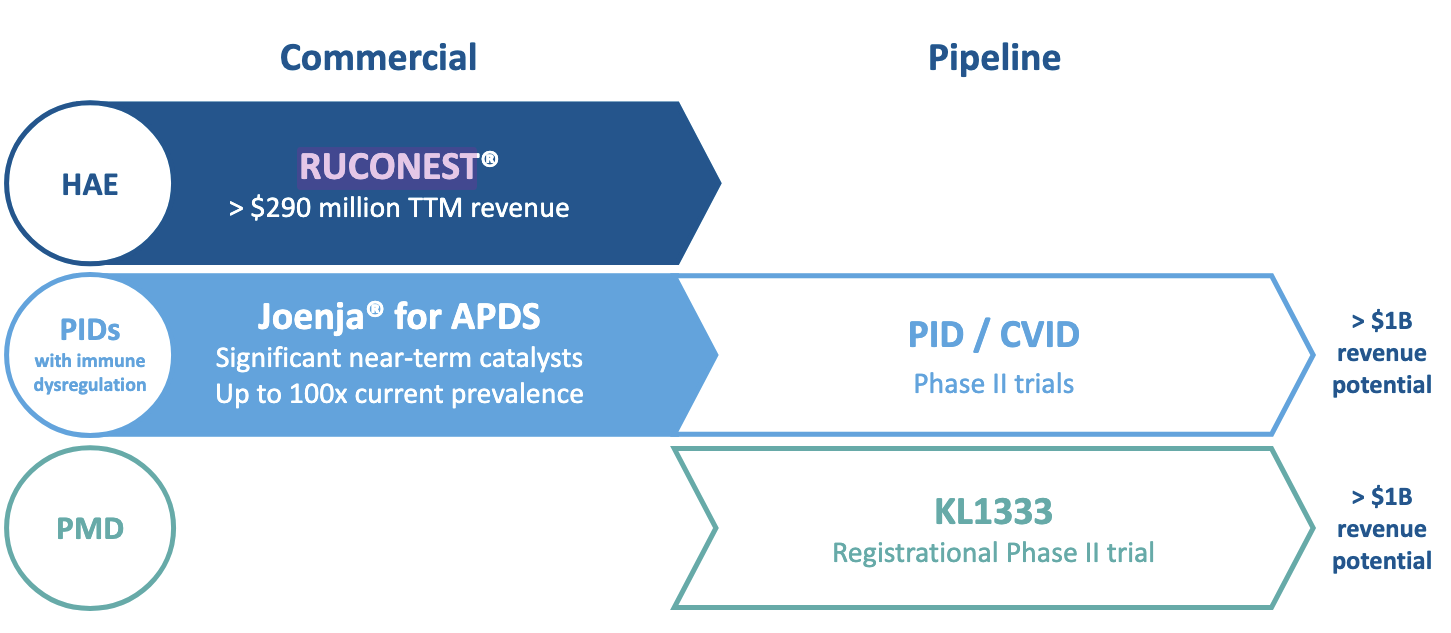

Ruconest

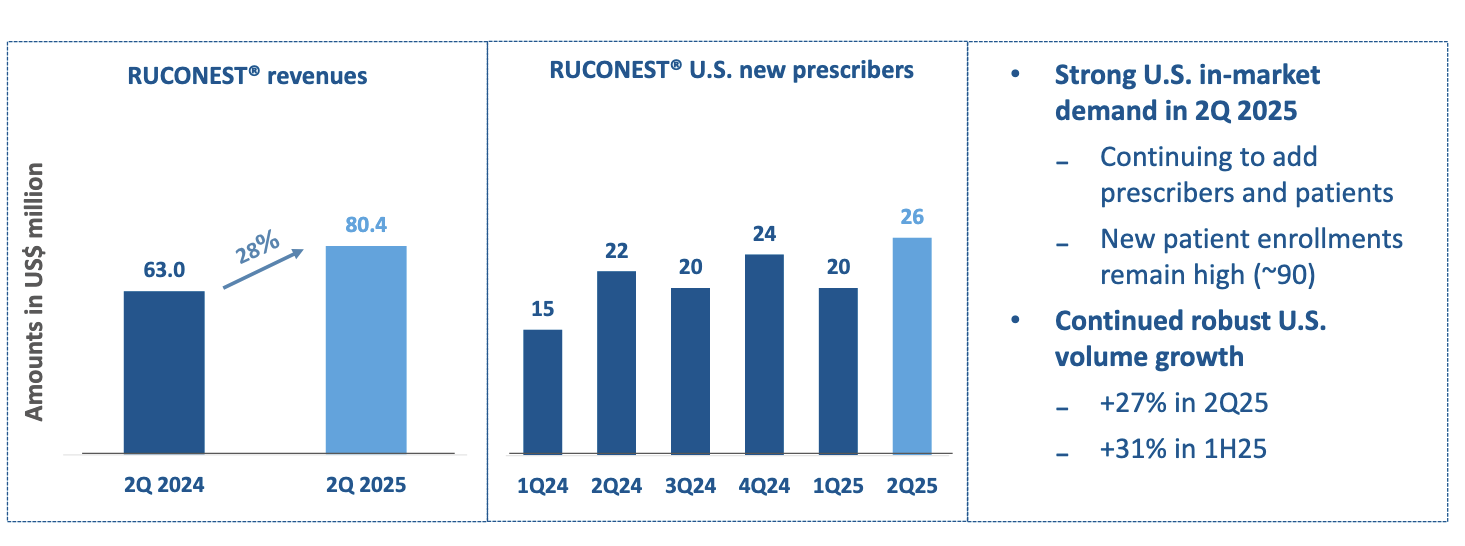

Ruconest on transgeenisen kanin maidosta tehty valmiste, jolla hoidetaan akuuttia vakavaa perinnöllistä angioödeemaa, eli eräänlaista allergisen kohtauksen aiheuttamaa ihoalueen ja limakalvon turpoamista. Tätä kallista lääkettä sovelletaan vain vakavimpiin tapauksiin ja sitä on pakko käyttää päiviä kestävän kohtauksen hoitamiseksi, joten jokainen yksittäinen uusi asiakas tuottaa yhtiölle vuodessa kymmenistä tuhansista satoihin tuhansiin tulovirtaa.

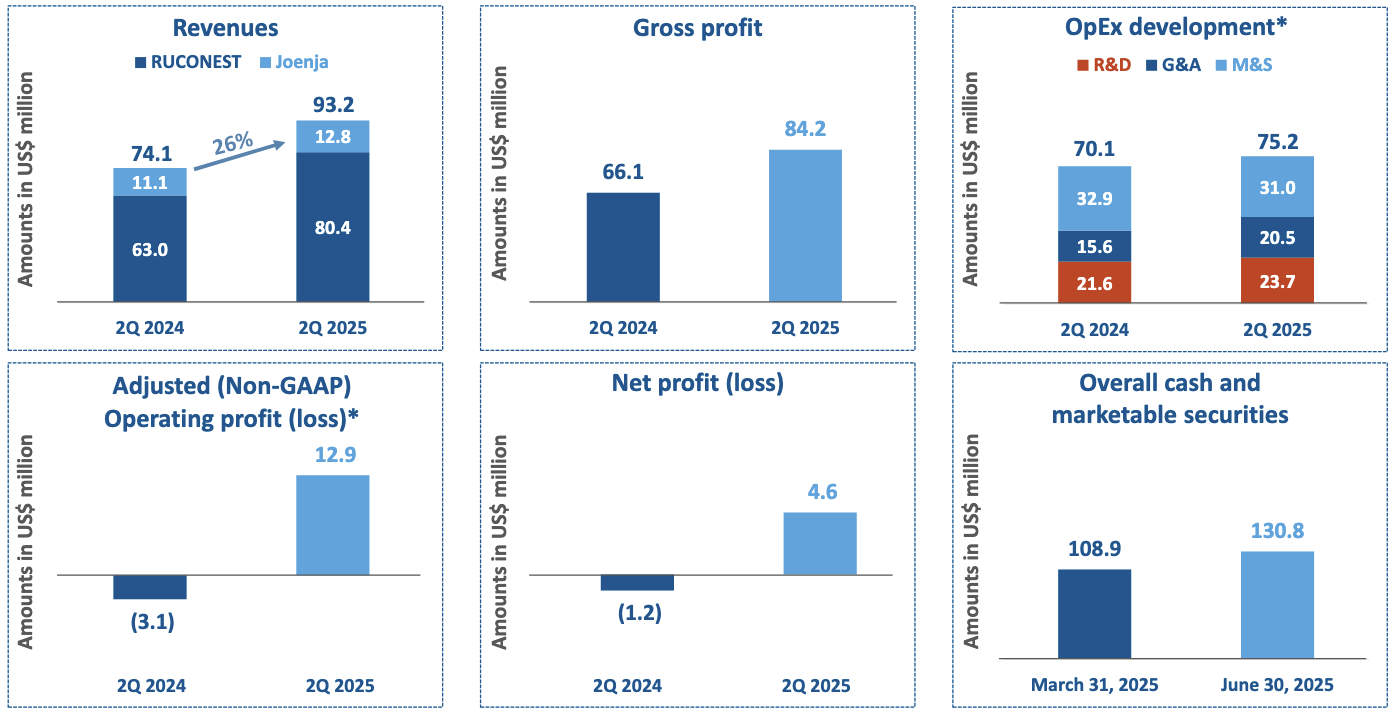

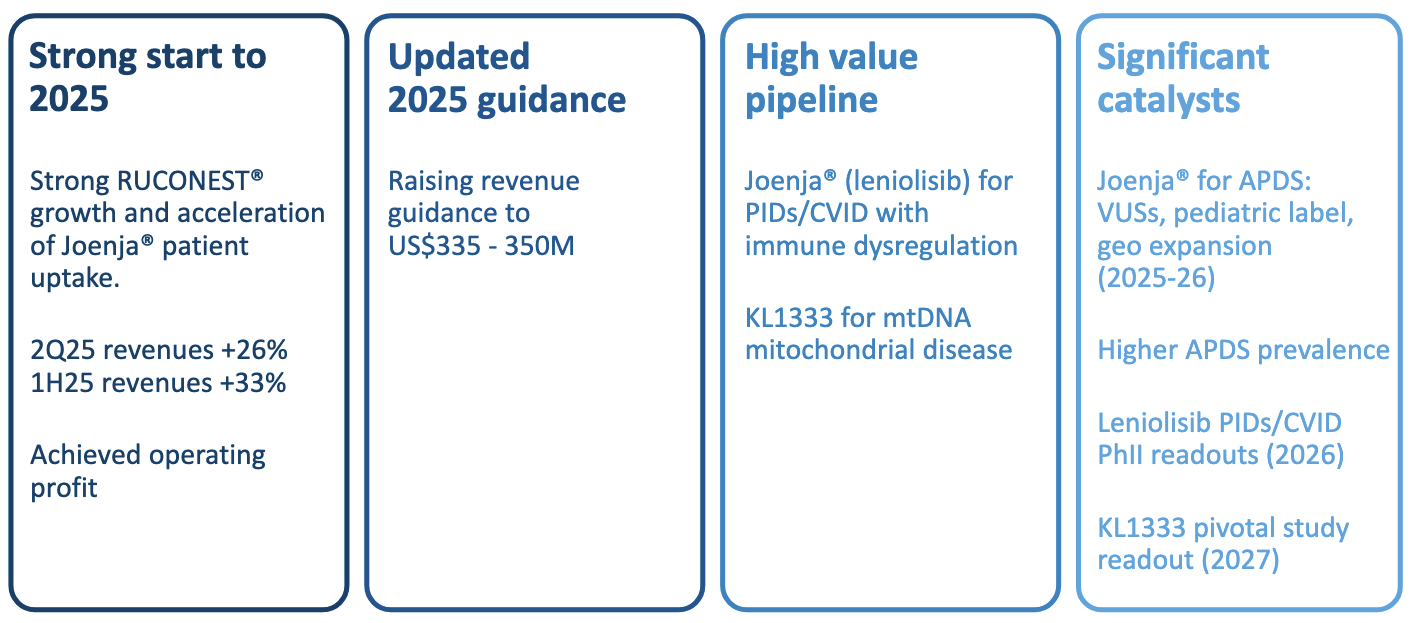

Vaikka uusien käyttäjien määrä lisääntyy vain hitaalla parisenkymmentä per kvartaali tahdilla, niin Ruconest on tuottanut yhtiölle lähes 300 MUSD liikevaihtoa viimeisen 12 kuukauden aikana. Amerikan FDA on viime aikoina tosin hyväksynyt markkinoille kilpailevia lääkkeitä (esimerkiksi KalVistan Ekterlyn), joten tuotteen pysyvyyden osalta on hieman ilmassa kysymysmerkkejä. Toistaiseksi myynti ja tulot ovat kuitenkin vielä kasvusuuntaisia ja kilpailijoiden läpimurrossa menee aina oma aikansa, joten vielä lähiaikoina lehmää päästään kyllä hyvin lypsämään.

Joenja

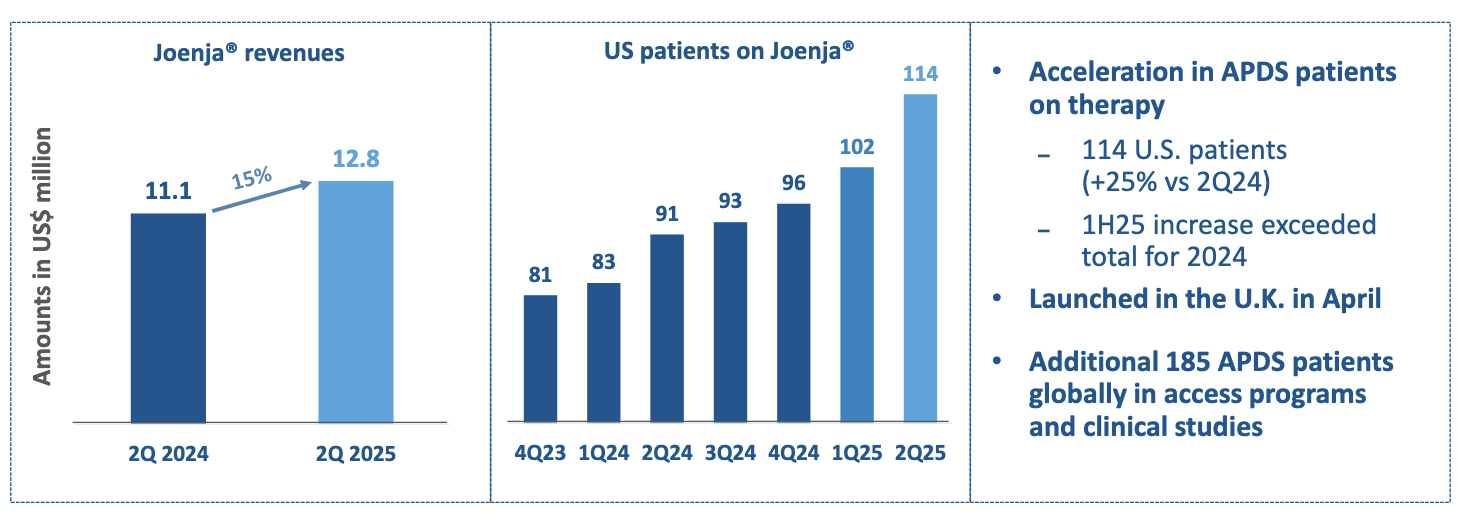

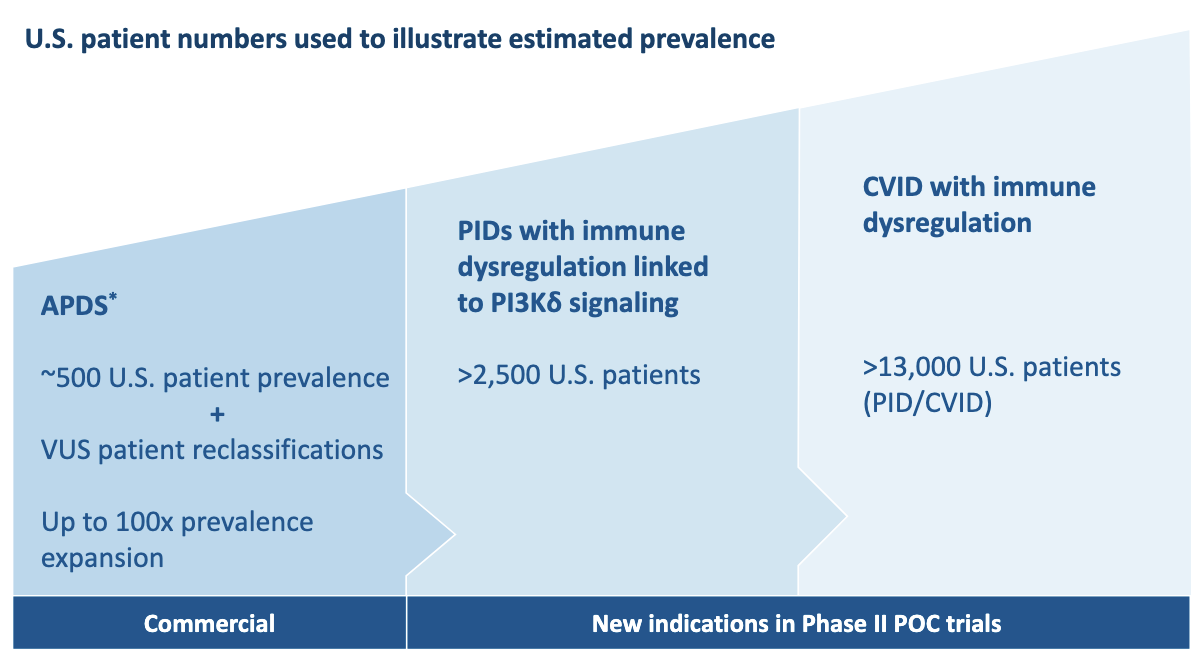

Joenjalla hoidetaan erästä harvinaista primaarin immuunipuutoksen tilaa nimeltä APDS (Activated PI3K delta syndrome). Primaari immuunipuutos on tila, jossa elimistön puolustusjärjestelmä ei geneettisesti pysty puolustautumaan infektioita vastaan. Joenja estää PI3Kδ hyperaktiivisuuden ja sitä kautta parantaa potilaan immuunijärjestelmän toimintaa. Lääkettä käyttäviä potilaita on tällä hetkellä Amerikassa yli sata kaiken kaikkiaan viidestä sadasta mahdollisesta potilaasta. Määrät voivat kuulostaa pieniltä, mutta jokainen heistä on kullanarvoinen ja tuottaa yhtiölle liikevaihtoa noin 400 kUSD per vuosi.

Joenjalla on kuitenkin vielä lisämahdollisuus kehittyä aidoksi hittilääkkeeksi, koska maailmalla on niin sanottuja VUS-potilaita (Variant of Uncertain Sigificance), mitkä voivat uusien tutkimuksien mukaan osoittautua olevan APDS-liitännäisiä ja joiden ansiosta APDS:n yleisyys voi olla merkittävämpi isompi kuin aiemmin ajateltiin. Uusimpien tutkimusten myötä yhtiö odottaa VUS-potilaiden uudelleenmäärittelyn APDS kärsiviksi ja siten Joenjan käyttäjiksi alkavan näkymään liikevaihdon kasvussa jo loppuvuoden aikana.

Käynnissä on myös maantieteelliset avaukset Eurooppaan, sekä lisätutkimuksen lääkkeen käyttöönotosta 4 - 11 -vuotialle, mitkä onnistuessaan laajentavat arvokkaan lääkkeen asiakaskuntaa merkittävästi. Näiden lisäksi jokerina tutkitaan, että voitaisiinko Joenjalla hoitaa myös muita immuunipuutoksen tiloja. Vielä ei tiedetä, että kuinka iso jymymenestys tästä tulee, mutta selvät mahdollisuudet miljardilääkkeelle ovat olemassa ja kaiken mennessä putkeen puhutaan jo selvästi usean miljardin myynnistä. Kauan ei tietoa mahdollisesta menestyksestä kuitenkaan tarvitse odotella, koska näistä mahdollisuuksista odotetaan merkittävää tiedotevirtaa jo tämän ja ensi vuoden aikana.

KL1333

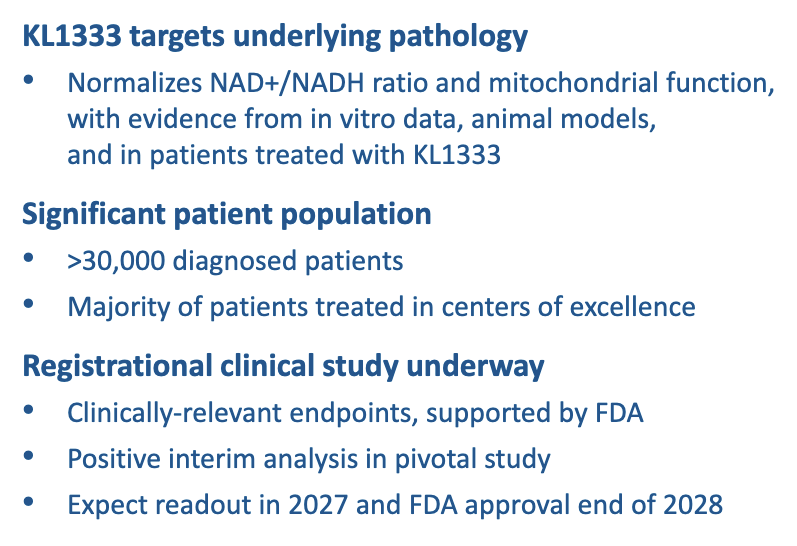

Vuonna 2024 Pharming tiedotti ostavansa ruotsalaisen Abliva AB:n 66,1 MUSD hinnalla, saadakseen haltuunsa erittäin lupaavan lääkeaihion primääriseen mitokondrion toimintahäiriöön. Kyseessä on vanhemmilta peritty geenivirhe, jonka vuoksi solut eivät saa riittävästi runsasenergisiä yhdisteitä, mikä voi aiheuttaa muun muassa lihasheikkoutta ja sydämen vajaatoimintaa. Diagnoosin saaneita on maailmalla yli 30 000, joten kysyntää lääkkeelle löytyy ja onnistuessaan tästä saadaan vielä uusi miljardilääke Pharmingin portfolioon ihan jo lähivuosien aikana.

Omistajia Nordnetissä on tekstin kirjoitushetkellä vain 21 kappaletta, joten kyytiin ehtii vielä hyvin mukaan ja kun tiedossa on jatkuvaa uutisvirtaa ja kannattavaa nousujohteista liikevaihtoa, niin Pharmingin omistajana on helppo hymyillä.

Avausviesti alunperin kirjoitettu foorumin pitchauskisaa varten: