Olen optimistinen Nextcellin kurssikehityksen suhteen. Yhtiöllä on useita selviä positiivisia lähtökohtia:

-Market cap on, kuten jo useasti on todettu, suhteettoman matala. Selityksenä mataluuteen voisi olla ajatus siitä, että esim. Diamyd, jossa olen myös mukana, on huomattavalla etumatkalla kehitystyössään, ikään kuin winner takes all. T1D:n hoitoparadigman edessä oleva todennäköinen mullistus tapahtuu eri firmoilla eri indikaatioasetteluilla ja jättää tilaa useammille toimijoille.Tästä myöhemmin lisää. Toinen syy voi olla se, että Nextcell on rahapulassa ja TJ:kin on tutkija, eikä ehkä ole tuonut firmaansa riittävästi esille.

-Tutkijalähtöinen faasi 2 on hyvänlaatuinen. Sitä vetää Per-Ola Carlson, Uppsalan yliopiston kokeellisen solubiologian prof. erikoisalanaan eksperimentelli endokrinologia. Hän on kovan luokan tutkija. Huonona puolena on tutkimustoiminnan hitaus verrattuna suurten lääketehtaiden toimintaan.

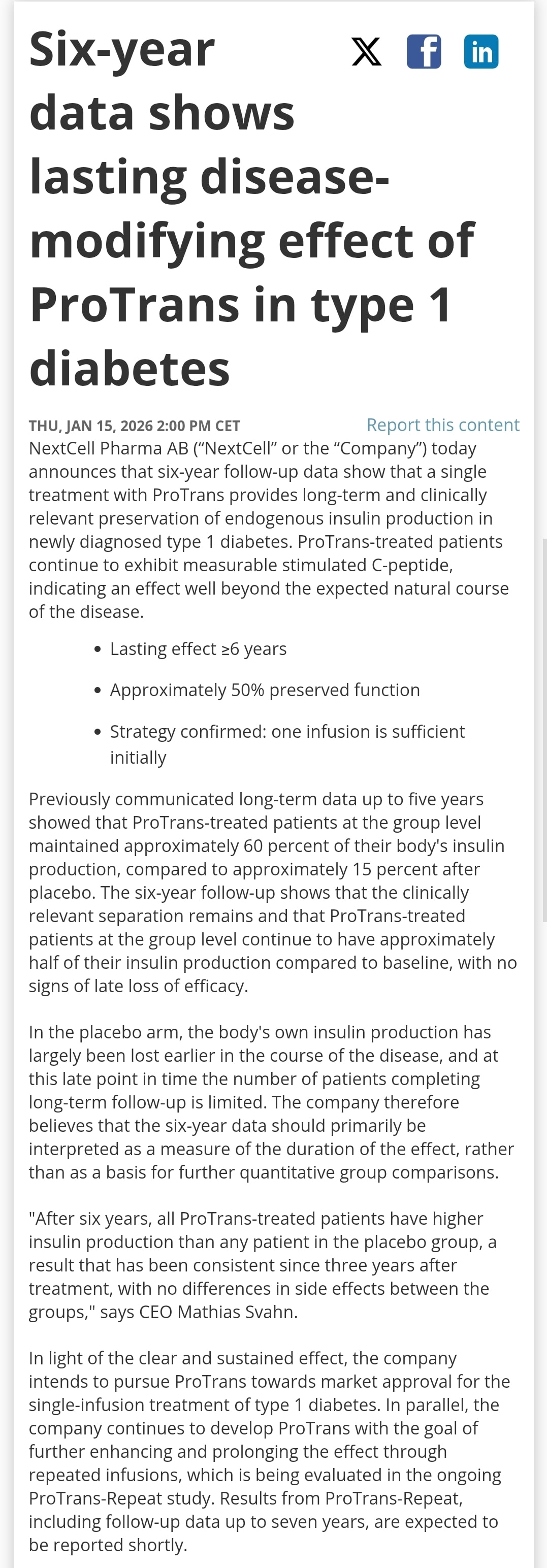

-Osoitettu pitkä vaikutusaika on selvä etu kilpailijoihin nähden. Samoin se, että ProTrans on tuotteistettu ja standardoitu. Valmis infuusiopussi on pakastettu, säilyy 3 v ja voidaan infusoida avohoidossa. ( vrt Vertexin zimislecel, joka injisoidaan sairaalaolosuhteissa maksan porttilaskimoon) Tj:n mukaan ProTransin tuotanto on helppo skaalata kymmeniin tuhansiin. Sen sertifionnista en tiedä. Mielenkiintoinen kysymys on se, että onko ProTransilla positiivinen vaikutus molempiin T1D:n päägenotyyppeihin. En ole löytänyt tietoa tämän asian selvittämisestä. Se laajentaisi kohderymää Diamydiin verrattuna merkittävästi.

Firman likviditeetti on heikoissa kantimissa. Muistan TJ:n maininneen, että Qvance saavuttaisi vasta tämän vuoden lopussa break evenin. Solu- ja kudosbisnes voi yllättää positiivisesti. Olen varautunut kuitenkin myös jonkinasteiseen diluutioon loppukesästä, jolloin odotan kurssin nousevan.

Minusta edellytyksiä on jo matalan lähtökurssinkin vuoksi merkittävään nousuun. Kakkosfaasin onnistunut väliluenta voisi nostaa market capin 500-1000mSEK haarukkaan, joka vastaisi varovastikin arvioiden vastaavien kehitysvaiheiden yhtiöiden arvostusta.

Partneroinnin arvon arviointi on minusta vaikeaa, mutta kertaluokka nousisi varmaankin selvästi.

Useita firmoja etenee siis eri suunnista hoitoratkaisuun. Vertex Pharmaceuticals ( Market cap 113 mrdUSD, PE 31) tekee zimislececil-soluilla Ph 1-2-3 tutkimusta, jossa kolmosfaasin rekryrointi on pitkällä. Indikaatioasettelu lähtee toisesta suunnasta kuin Nextcellin ja Diamydin, yli 5 vuotta insuliiniriipuvaiset, joilla ongelmallinen hypoglykemiataipumus, siis vaikeahoitoiset.

Edellämainittu P-O Carlson on myös Sana Biotechnologyn kanssa yhteistyössä kehittänyt spesifin saarekesolun, joka prekliinisessä kokeessa toimii ( NEJM 2025).

Todennäköisesti eri T1D alaryhmiin hoitoa kehittävät yhtiöt jatkavat indikaatioalueiden laajentamista nopeasti faasi 4-tutkimuksin ja niiden kohderyhmät lähestyvät toisiaan. Tämä merkinnee hintakilpailua, joka jossain vaiheessa, jo ennen patenttien raukeamista vaikuttaa liikevaihtoihin.

Toinen ilmiö näyttää olevan kiinalaisten tutkijoiden aktivoituminen T1D:n ympärillä. Kantasolukehittelyt ovat pitkällä, mutta firmat eivät näytä pitämän siitä paljon melua. Näyttää siltä, että rahaa on takana. Onko tässäkin edessä kiinalainen halpatuonti?

Kaiken kaikkiaan pidän Nextcellin risk-reward-suhdetta varsin edullisena.