Joni har arbejdet hårdt og udarbejdet en omfattende rapport om Netum, og ligesom andre omfattende rapporter er den frit tilgængelig for alle. Rapporten indeholder et godt brancheregnskab, så selvom du ikke er interesseret i Netum, er det værd at kigge på, bare for brancheregnskabets skyld. ![]()

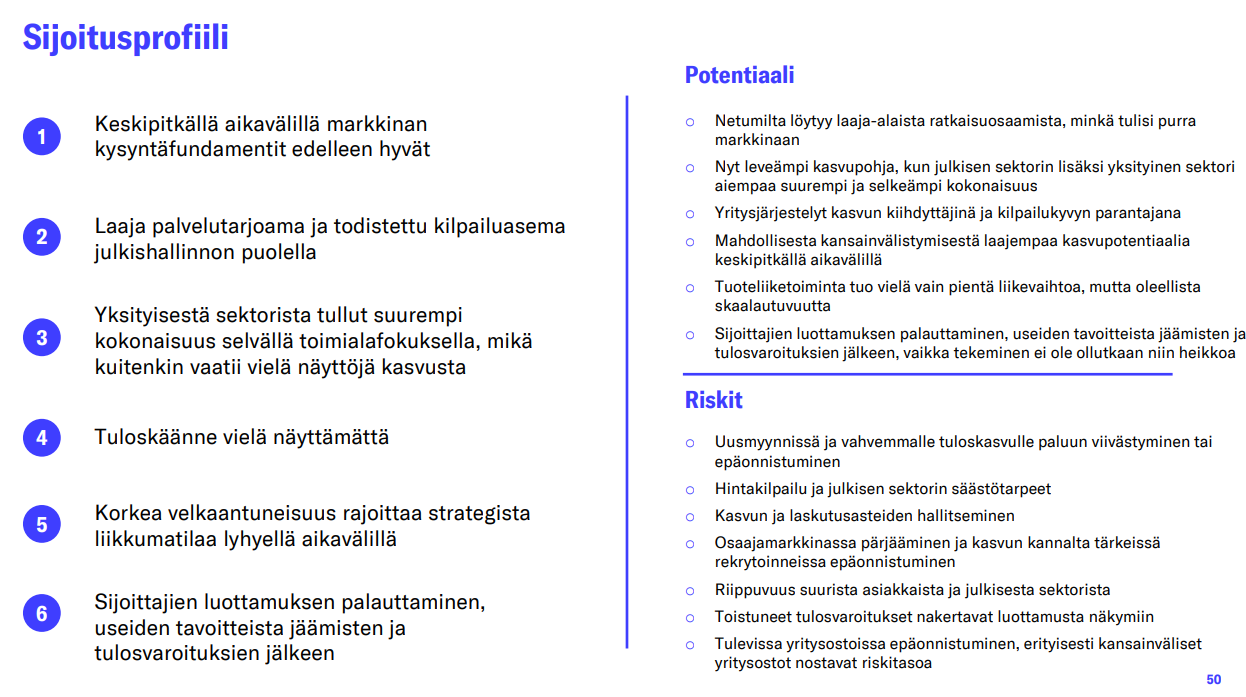

Netum er stadig et IT-servicefirma med et bredt serviceudbud, der fokuserer på hjemmemarkedet. Historisk set var Netums organiske vækst og rentabilitet blandt de bedste i sektoren, men de seneste år har været udfordrende, omend bedre end sektorens gennemsnit. Netum foretog sidste år flere ændringer for at tilpasse strukturen og skabe grundlag for en tilbagevenden til profitabel vækst. I indeværende år forventer vi, at selskabet vil underpræstere sektoren, men vende tilbage til det niveau i de kommende år. Der er stadig usikkerhed om tidspunktet for indtjeningsvendingen og hældningen, selvom situationen virker mere positiv med hensyn til salg. Dermed opmuntrer aktiens risiko-afkastforhold ikke helt endnu til at hoppe med på vognen (2026-27e EV/EBITA og P/E er ~11-9x). Vi gentager Reducer-anbefalingen og et kursmål på 1,1 euro.

Citeret fra rapporten:

Aktiens værdiskabelse drives efter vores mening på kort sigt af udviklingen i den organiske omsætning og forbedringen af rentabiliteten, som dog i øjeblikket viser en svag tendens. På lang sigt drives værdien stærkere af organisk vækst, men en tilbagevenden til historiske rentabilitetsniveauer er usandsynlig, da markedsforholdene har ændret sig.