"Digitalselskabet Efima

Selskabets cloudtjenester omfatter softwarepakker til finansiel administration, ERP (Enterprise Resource Planning) og automatisering.

Cloudtjenester udgør ca. 70 procent af omsætningen.

Digitale finansielle administrationstjenester er blevet selskabets primære vækst- og udviklingsinvesteringsområde efter cloudtjenesterne.

Digitale finansielle administrationstjenester udgør ca. 30 procent af omsætningen."

"Efimas administrerende direktør Tero Salminen understreger i sine kommentarer, hvor ambitiøse vækst- og rentabilitetsmål selskabet har for strategiperioden 2022–2024. Han anser målene for velbegrundede.

“Den organiske omsætningsvækst skal være over 20 procent om året, og ebita-marginen over 10 procent inden udgangen af strategiperioden,” opsummerer Salminen.

Ifølge Salminen har selskabets bestyrelse sat som mål at fordoble omsætningen i strategiperioden til ca. 45 millioner euro. Målet inkluderer mulige virksomhedskøb."

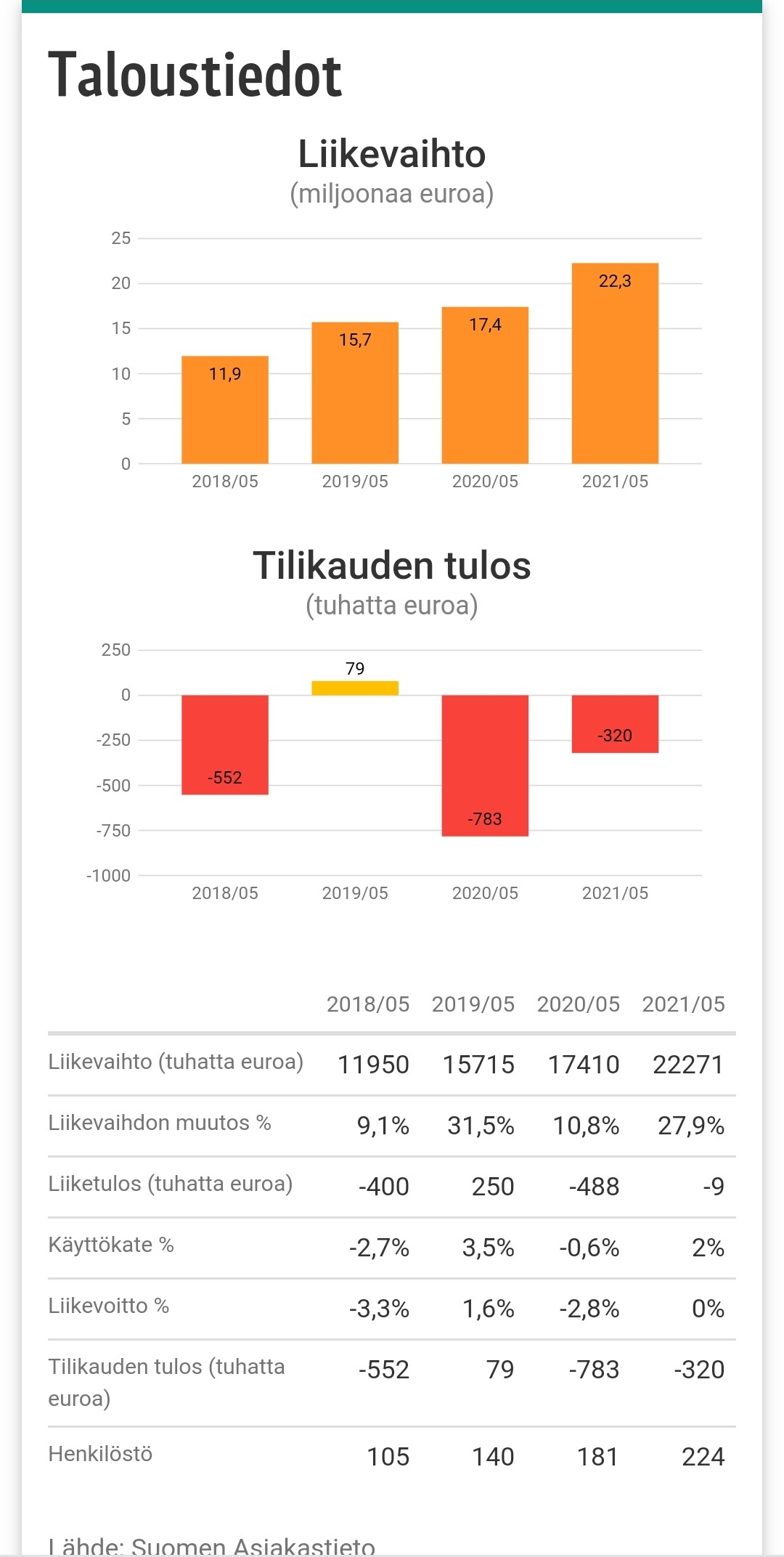

"Baseret på løbende omsætning

I det seneste regnskabsår kom ca. 70 procent af selskabets omsætning fra cloudtjenester og ca. 30 procent fra digitale finansielle administrationstjenester.

Selskabets ledelse estimerer, at det potentielle markeds størrelse er ca. 735 millioner euro. Dette inkluderer cloudbaserede finansielle administration- og ERP-applikationer, intelligent automatisering og digital finansiel administration.

Efima har en andel på ca. tre procent af dette marked, men selskabet forventer en stigning. Investeringer i cloudtjenester og robotteknologi fortsætter.

“Målmarkederne forventes at vokse betydeligt hurtigere end det estimerede 4,5 procent for det finske it-marked i årene 2020–2025,” forsikrer Salminen.

Ifølge Salminen er driften baseret på løbende omsætning: i det seneste regnskabsår var 62 procent af koncernens omsætning af løbende karakter.

“Den løbende omsætning er i vækst, og det er netop det, vi stræber efter, alene på grund af forudsigeligheden. Hver gang vi får nye kunder, vokser den løbende forretning.”

https://www.finder.fi/IT-konsultointi+IT-palvelut/Efima+Oy/Helsinki/yhteystiedot/2097521