Biofarmabolaget Nektar har den mest intressanta setupen jag någonsin sett – anledningen till att aktien är så billig just nu beror på en märklig historik och en pågående rättsprocess mot Eli Lilly. Nektar anklagar dem för att avsiktligt ha saboterat kliniska data för deras läkemedel, vilket ledde till att bolaget en gång i tiden nästan gick i konkurs och att hela läkemedlet höll på att aldrig nå marknaden. Här är en presentation av Nektar:

Nektar Therapeutics utvecklar ett läkemedel vid namn rezpegaldesleukin (Rezpeg), som baseras på aktivering och expansion av kroppens egna regulatoriska T-celler (Treg). Treg-celler är en central del av immunsystemets balans, och deras betydelse vid behandling av autoimmuna sjukdomar anses vara en av de mest lovande metoderna inom området – 2025 års Nobelpris i medicin gick till Treg-forskare.

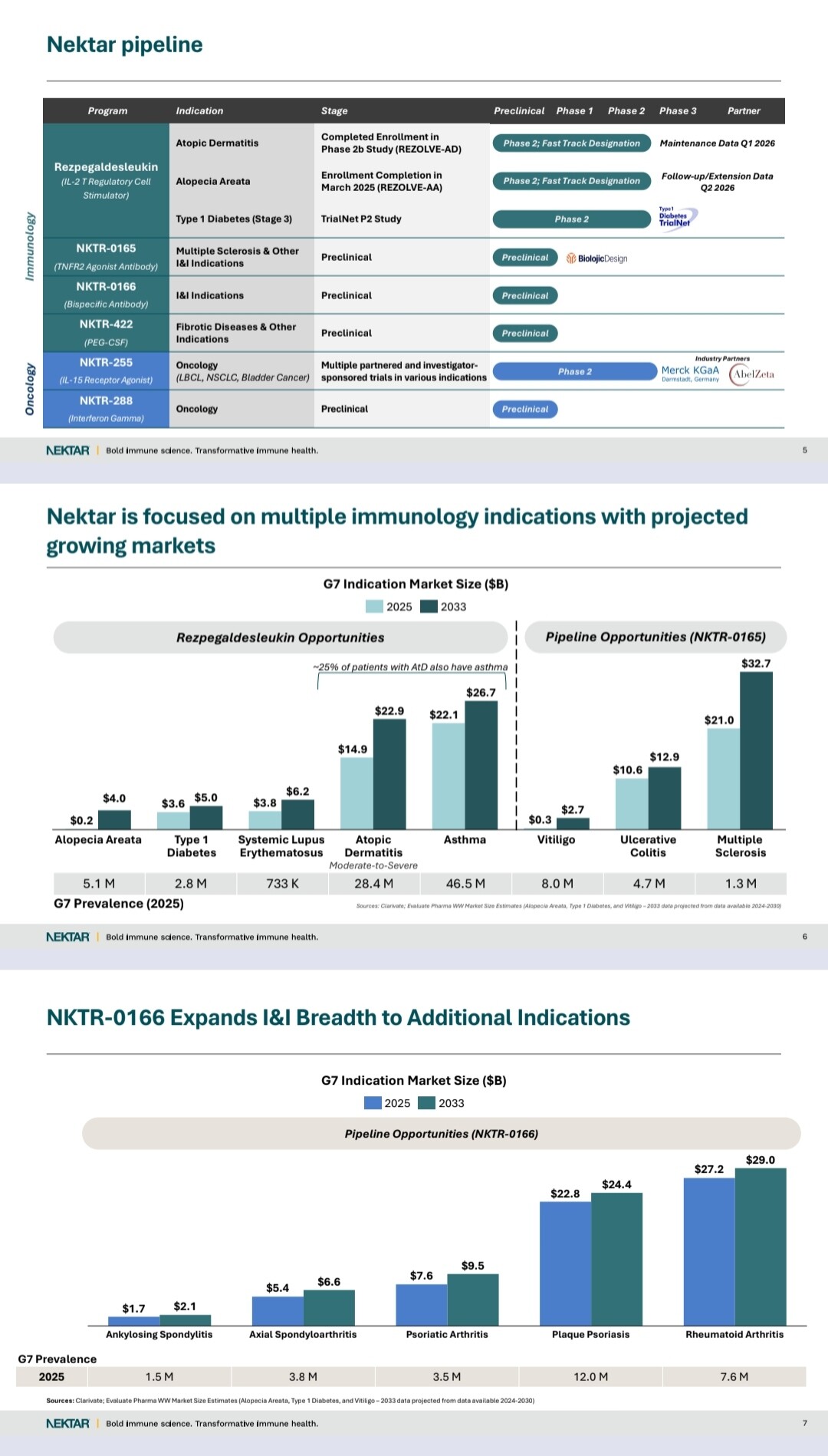

Rezpeg har redan passerat fas 2b-kliniska studier i två olika I&I-indikationer (immunologi och inflammation) – atopisk dermatit (atopiskt eksem) och alopecia areata (fläckvist håravfall) – och uppvisat lovande resultat gällande effekt och säkerhet. Bolagets främsta mål är att utveckla Rezpeg till en ny generations behandling för flera autoimmuna sjukdomar, och för närvarande utvidgas programmet även till bland annat typ 1-diabetes, där en fas 2-studie pågår. Dessutom har bolaget kommunicerat sitt intresse för att utöka utvecklingsprogrammet till astma, eftersom man i studierna för atopisk dermatit såg lovande tecken på förbättring av symtom även hos patienter som samtidigt led av astma.

* Atopisk dermatit är en enorm och underbetjänad marknad (>80 miljoner patienter) med betydligt färre behandlingsalternativ än liknande sjukdomar.

* Marknaden bedöms växa till en marknad värd över 50 miljarder dollar, vilket gör den till en av de största möjligheterna inom immunologi.

* Nuvarande standardbehandlingar erbjuder begränsad effekt och hållbarhet, vilket gör att majoriteten av patienterna fortfarande lider av symtom.

* Det finns en betydande lucka i säkra och effektiva alternativ efter förstahandsbehandlingar, och det finns ingen tydlig standardbehandling för andrahandsval.

* Rezpeg erbjuder en ny verkningsmekanism baserad på Treg-celler, som skiljer sig från konkurrenter som utnyttjar IL-4/13-vägen.

* Kliniska resultat visar konkurrenskraftig effekt och en stark position bland icke-IL-4/13-behandlingar.

* Rezpeg har en ren säkerhetsprofil utan betydande säkerhetsrisker i ett urval på över 1 000 patienter.

* Läkemedlet möjliggör dosering kvartalsvis (4 injektioner per år), vilket är betydligt mer bekvämt än nuvarande behandlingar.

* Resultat från underhållsfasen tyder på långvariga behandlingssvar som fördjupas över tid, vilket kan öka läkemedlets värde avsevärt.

* Patienter med atopisk dermatit byter ofta behandling, vilket skapar en gynnsam marknadsmiljö för nya och differentierade läkemedel.

* NKTR:s nuvarande värdering på cirka 2 miljarder dollar framstår som låg i förhållande till läkemedlets potentiella försäljningspotential på flera miljarder dollar samt jämfört med likvärdiga bolag (peers).

* Rezpeg har dessutom expansionspotential till många andra I&I-indikationer.