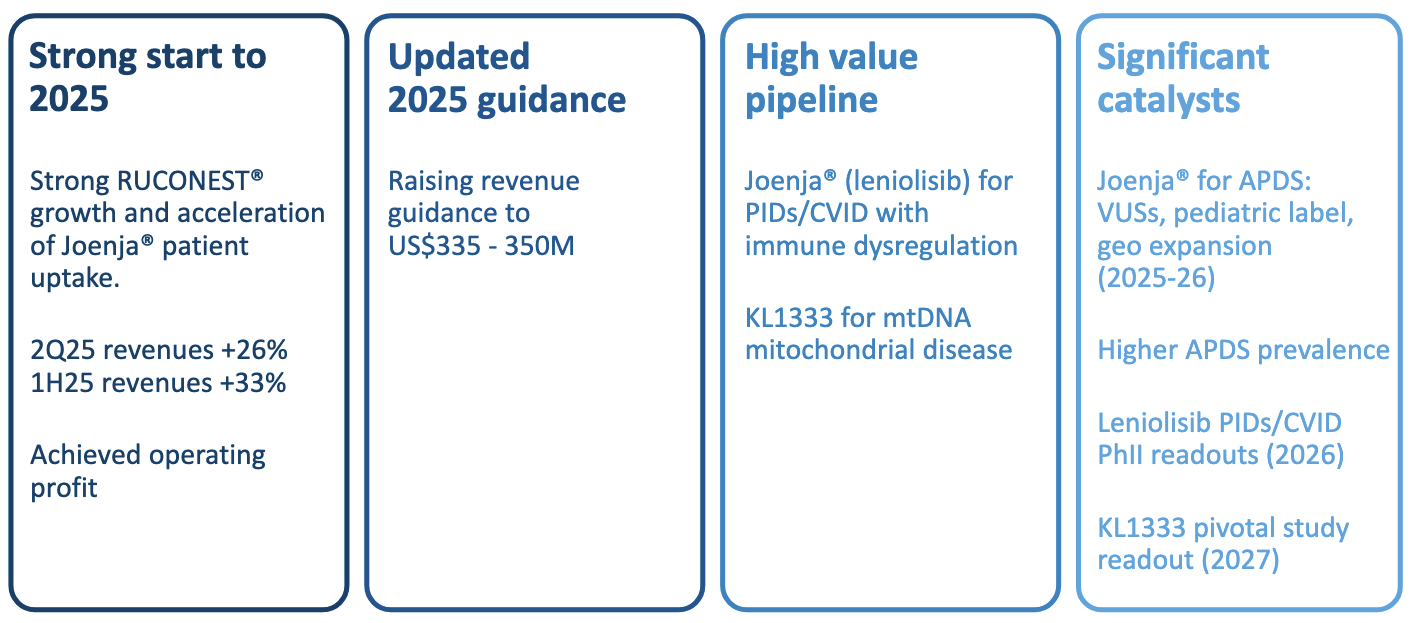

Pharming Group är ett litet holländskt läkemedelsföretag som fokuserar sin läkemedelsutveckling på mediciner för mycket sällsynta sjukdomar. Till skillnad från ett typiskt utvecklingsbolag har Pharming, förutom framtidslöften, även riktiga läkemedel till försäljning, vilket ger företaget betydande tillväxtorienterade intäkter och kassaflöde. Efter den positiva vinstvarningen i år förväntas intäkterna uppgå till hundratals miljoner dollar, och i slutet av juni hade företaget en rejäl krigskassa på 131 MUSD i kontantreserver och likvärdiga tillgångar. De nuvarande kontantmedlen och kassaflödet från försäljningen förväntas räcka till att finansiera utvecklingen av framtida produkter, så investerarna behöver inte tigga om pengar, och företaget letar faktiskt snarare efter lovande förvärv på marknaden.

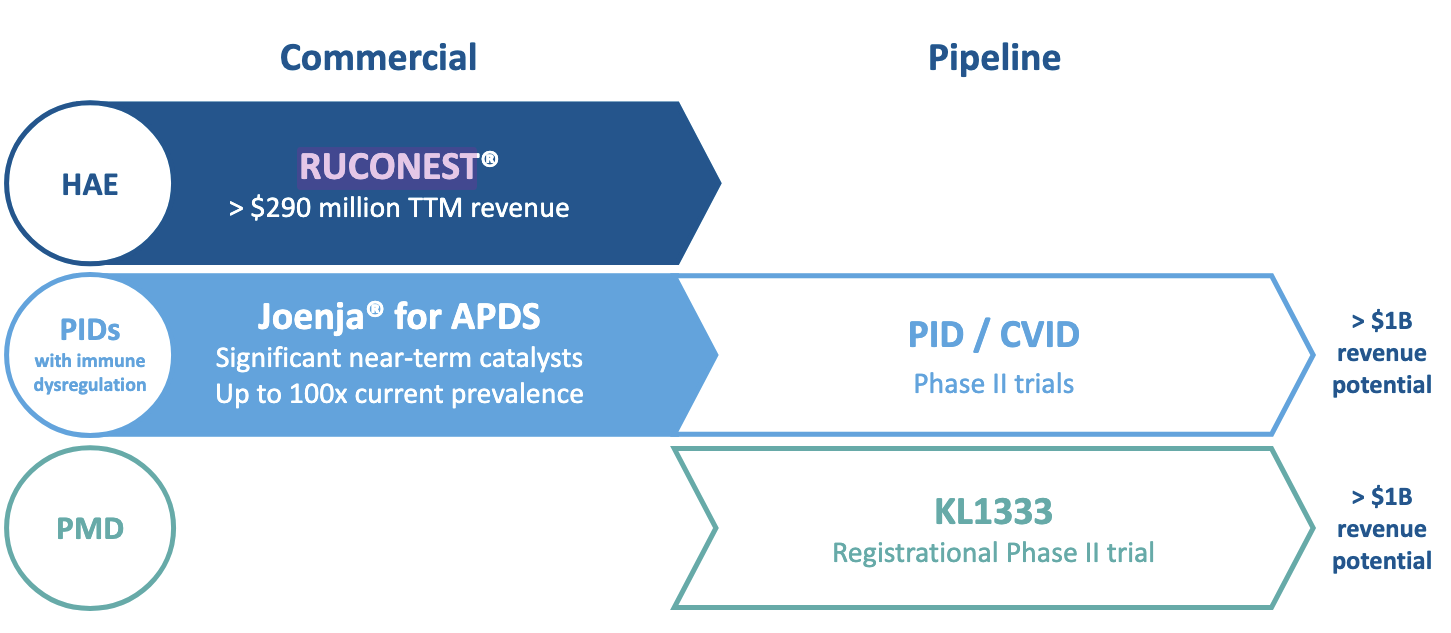

Företaget har tre huvudsakliga läkemedel till försäljning och/eller under forskning, vilka jag kommer att gå igenom mer detaljerat nedan, en i taget.

Ruconest

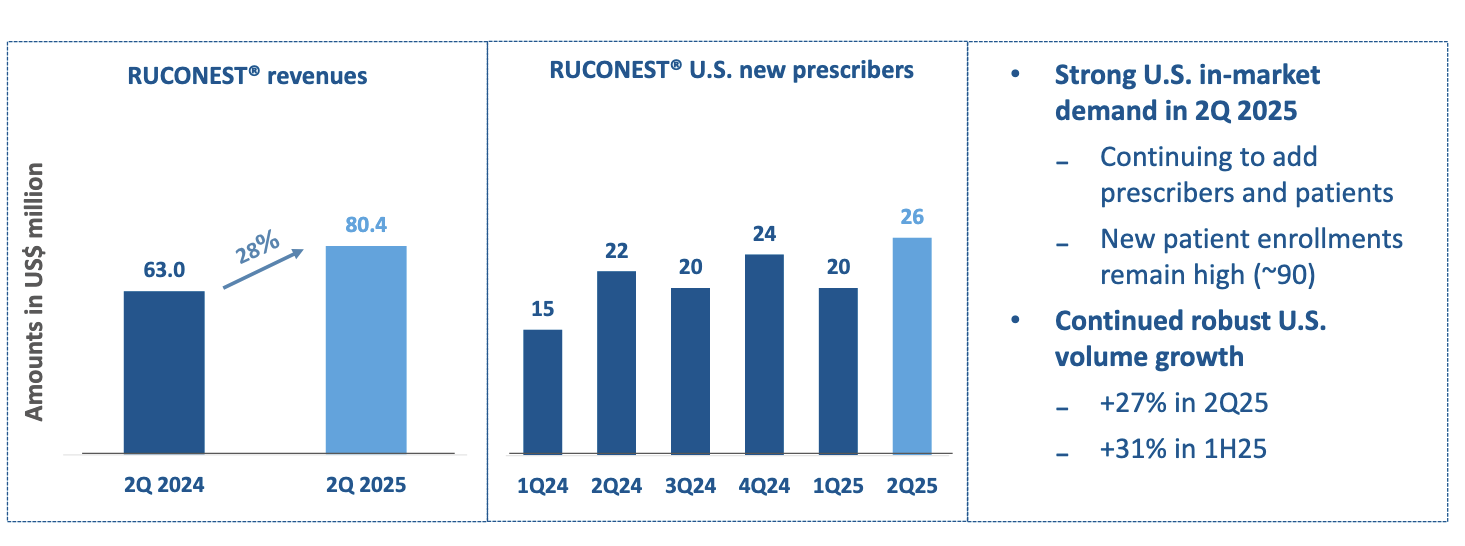

Ruconest är ett preparat tillverkat av mjölk från transgena kaniner, som används för att behandla akut svår ärftlig angioödem, det vill säga en typ av svullnad i huden och slemhinnorna orsakad av en allergisk reaktion. Detta dyra läkemedel används endast i de allvarligaste fallen och måste användas för att behandla anfall som varar i flera dagar, så varje enskild ny kund genererar tiotusentals till hundratusentals dollar i intäkter per år för företaget.

Även om antalet nya användare endast ökar i en långsam takt om ett tjugotal per kvartal, har Ruconest genererat nästan 300 MUSD i intäkter för företaget under de senaste 12 månaderna. Den amerikanska FDA har dock nyligen godkänt konkurrerande läkemedel på marknaden (till exempel KalVistas Ekterly), så det finns vissa frågetecken kring produktens hållbarhet. För närvarande är försäljningen och intäkterna dock fortfarande på uppgång, och det tar alltid tid för konkurrenter att få ett genombrott, så på kort sikt kommer kon att kunna mjölkas väl.

Joenja

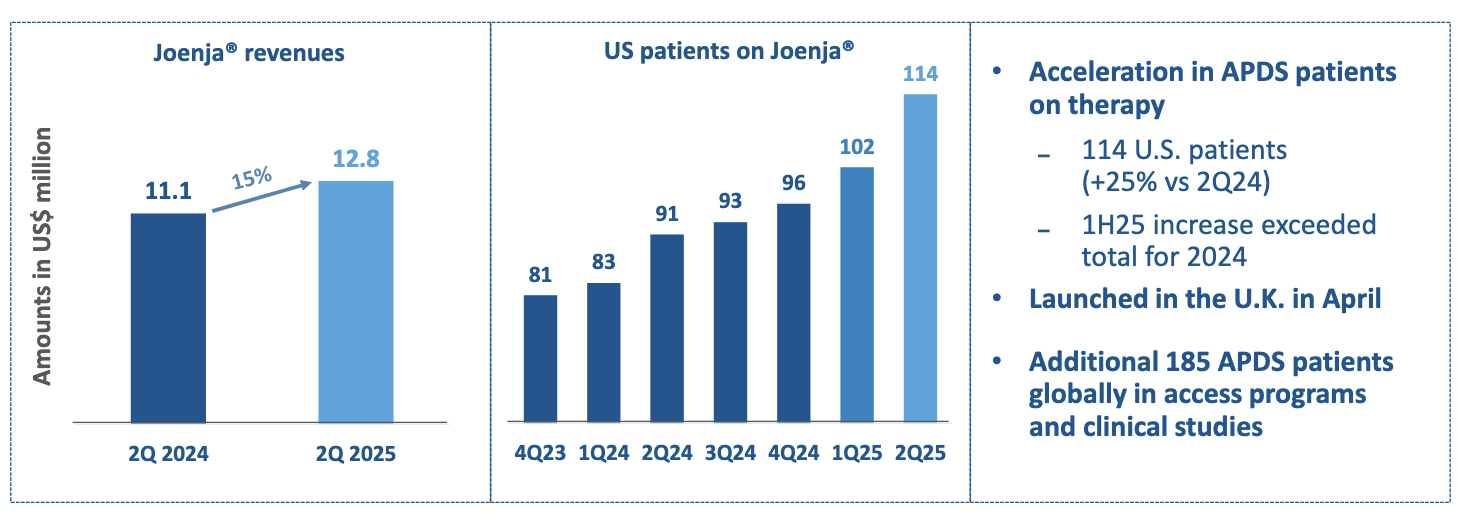

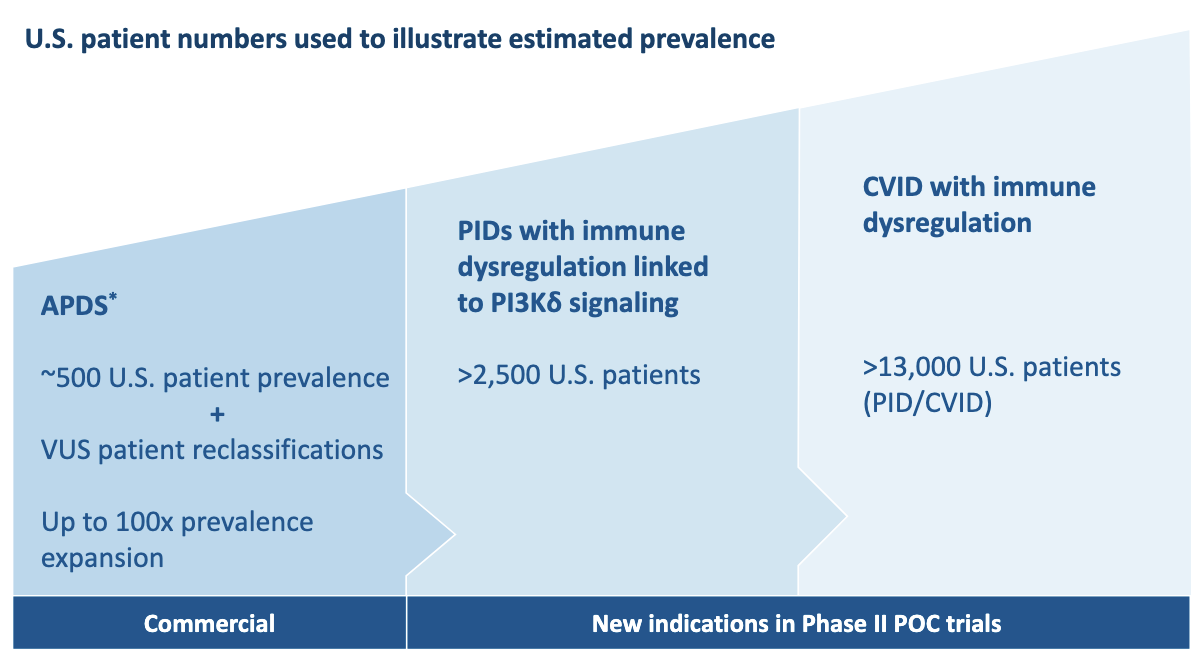

Joenja behandlar ett sällsynt primärt immunbristtillstånd som kallas APDS (Activated PI3K delta syndrome). Primär immunbrist är ett tillstånd där kroppens försvarssystem genetiskt inte kan försvara sig mot infektioner. Joenja hämmar PI3Kδ-hyperaktivitet och förbättrar därmed patientens immunförsvar. För närvarande använder över hundra patienter i Amerika läkemedlet, av totalt femhundra möjliga patienter. Antalet kan låta litet, men var och en av dem är ovärderlig och genererar cirka 400 kUSD i intäkter per år för företaget.

Joenja har dock ytterligare potential att utvecklas till ett riktigt storsäljande läkemedel, eftersom det finns så kallade VUS-patienter (Variant of Uncertain Significance) globalt, som enligt nya studier kan visa sig vara APDS-relaterade och tack vare vilka APDS:s prevalens kan vara betydligt större än man tidigare trott. Med de senaste studierna förväntar sig företaget att omdefinieringen av VUS-patienter som APDS-drabbade och därmed användare av Joenja kommer att börja synas i intäktsökningen redan under slutet av året.

Geografiska expansioner till Europa pågår också, samt ytterligare forskning om införandet av läkemedlet för 4-11-åringar, vilket, om det lyckas, avsevärt kommer att utöka kundbasen för det värdefulla läkemedlet. Dessutom undersöks som en joker om Joenja även skulle kunna behandla andra immunbristtillstånd. Det är ännu inte känt hur stor succé detta kommer att bli, men det finns tydliga möjligheter för ett miljardläkemedel, och om allt går som planerat talar vi redan om en försäljning på flera miljarder. Man behöver dock inte vänta länge på information om en eventuell framgång, eftersom betydande nyhetsflöde om dessa möjligheter förväntas redan under detta och nästa år.

KL1333

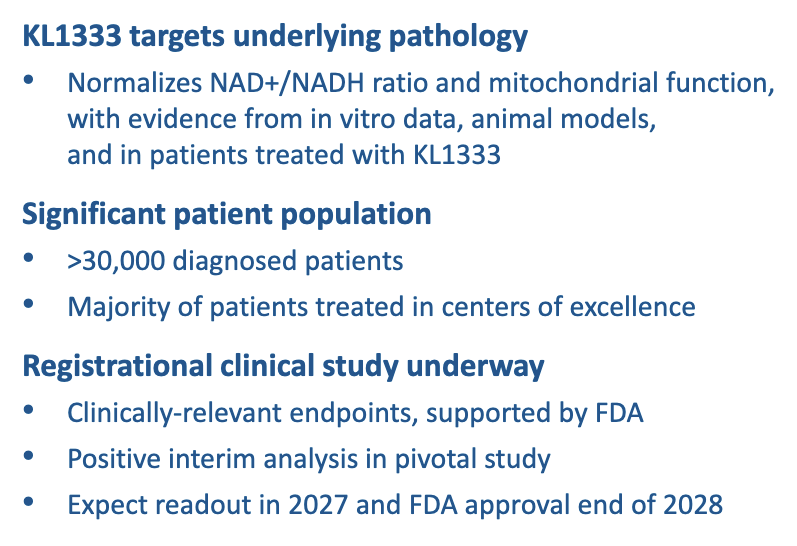

År 2024 meddelade Pharming att de skulle förvärva svenska Abliva AB för 66,1 MUSD för att få tillgång till en mycket lovande läkemedelskandidat för primär mitokondriell dysfunktion. Detta är en genetisk defekt som ärvs från föräldrar, på grund av vilken cellerna inte får tillräckligt med energirika föreningar, vilket bland annat kan orsaka muskelsvaghet och hjärtsvikt. Över 30 000 personer i världen har fått diagnosen, så det finns efterfrågan på läkemedlet, och om det lyckas kan detta bli ytterligare ett miljardläkemedel i Pharmings portfölj redan under de närmaste åren.

Antalet ägare på Nordnet är vid tidpunkten för textens skrivande endast 21, så det finns fortfarande gott om tid att hoppa på tåget, och med ett kontinuerligt nyhetsflöde och lönsamma, stigande intäkter är det lätt att le som ägare av Pharming.

Originalinlägget skrevs ursprungligen för forumets pitchtävling: