Efter arbetsveckan lägger jag snabbt upp en tråd för detta. Jag gör ingen längre inledning nu för att spara tid och egen ork, utan nöjer mig med att samla en hög med länkar. Diskussionen är nu lite splittrad i olika trådar. Var och en kan sedan sätta sig in i det själv.

Det bör sägas att det säkert finns en risk här, men jag anser att det finns en riktigt bra chans att lyckas.

Källor:

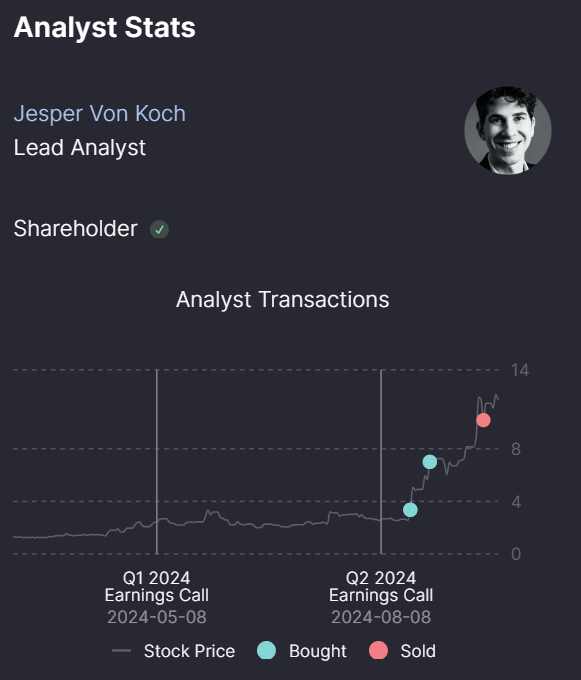

Det här är kanske det viktigaste inlägget. Det lönar sig förstås för var och en att själv fundera på hur mycket vikt man ska lägga vid det. Enligt min mening är casets nuvarande tillstånd väl motiverat här, och man märker att analytikern har följt caset under en längre tid.

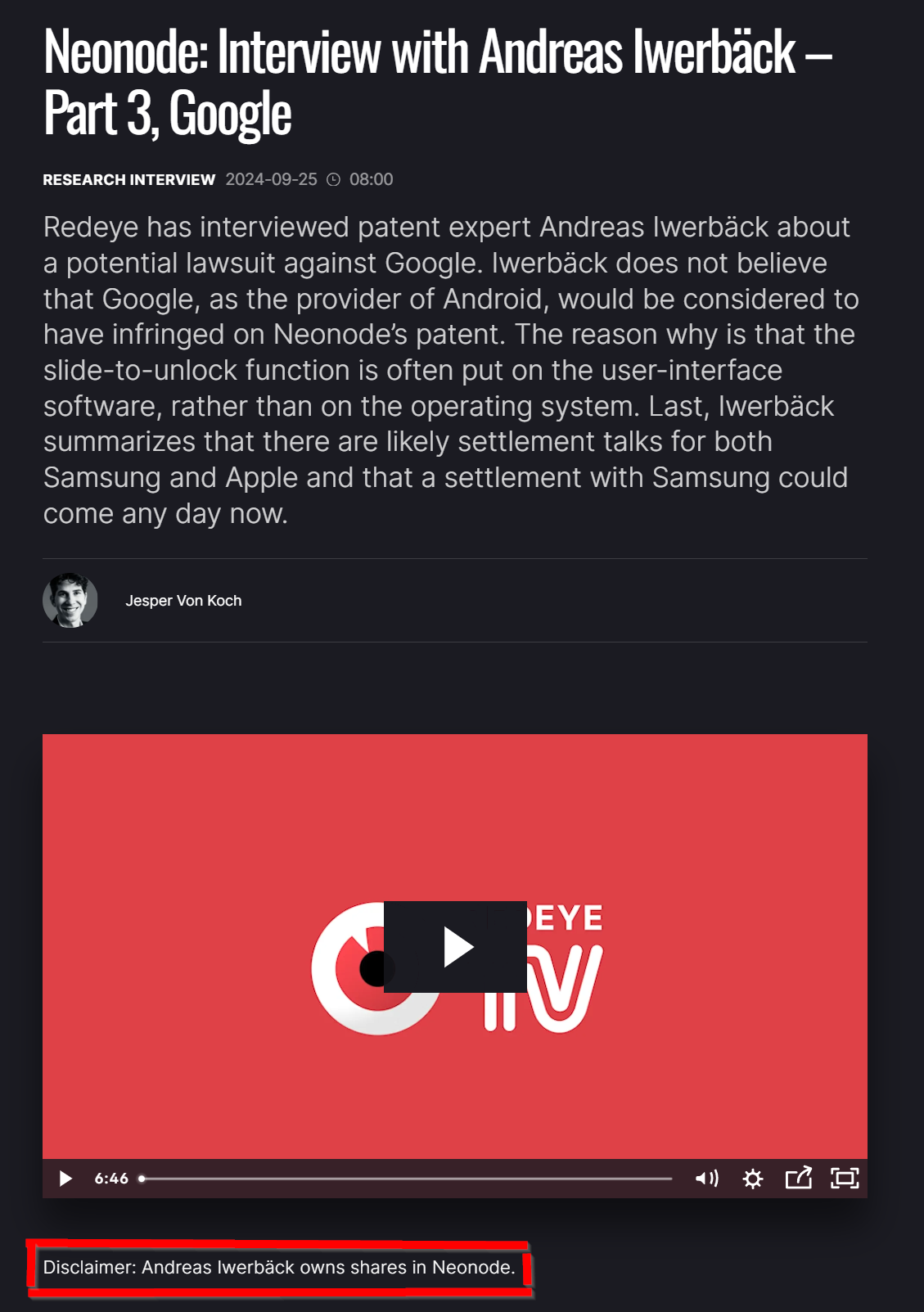

Färska videor därtill:

Såvitt jag förstår är åtminstone en till på kommande.

Diskussion:

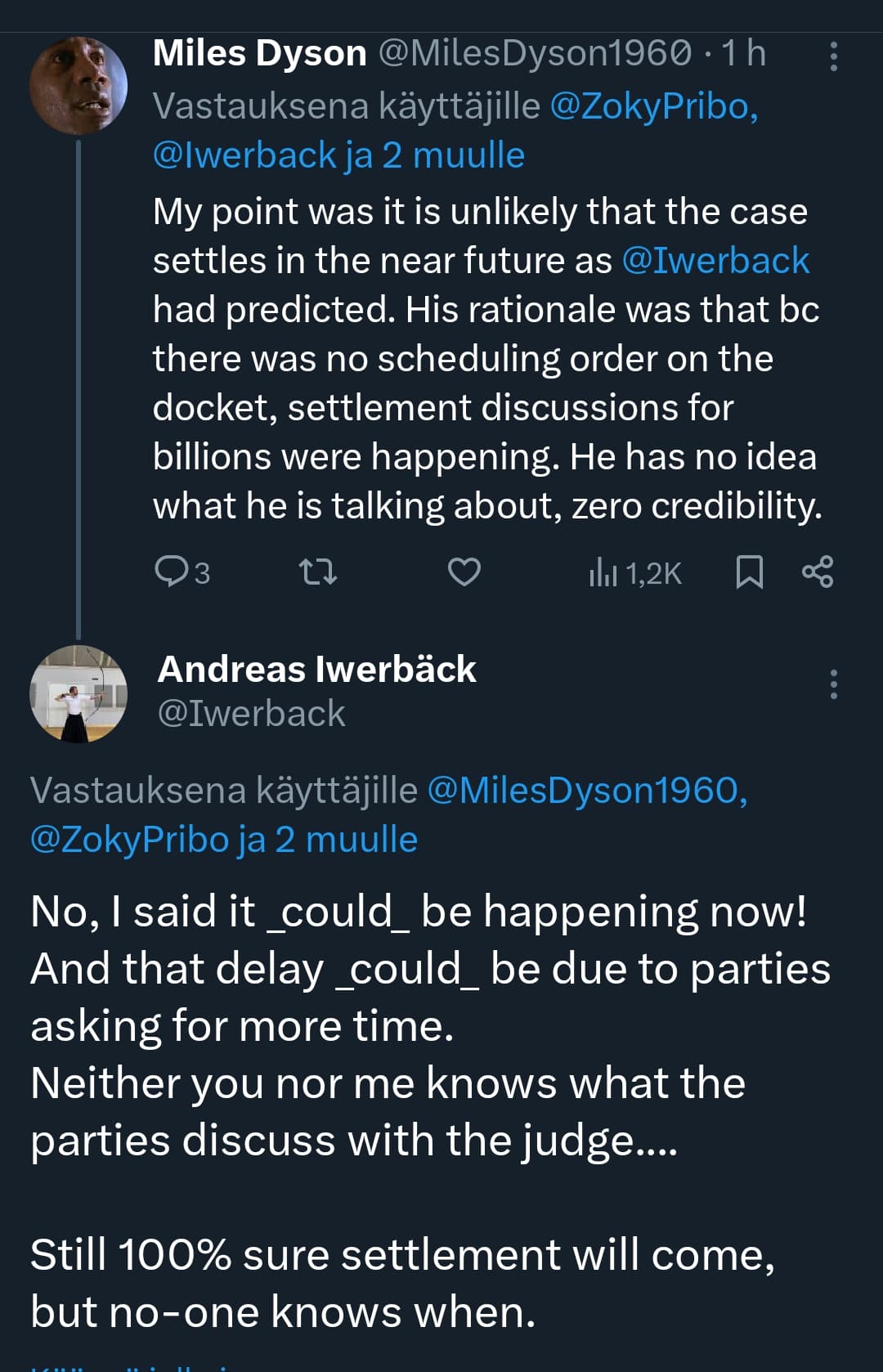

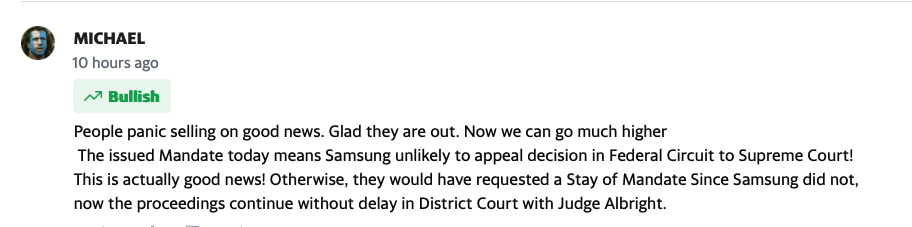

Caset väcker diskussion för och emot. Jag har plockat ut några kommentarer här.

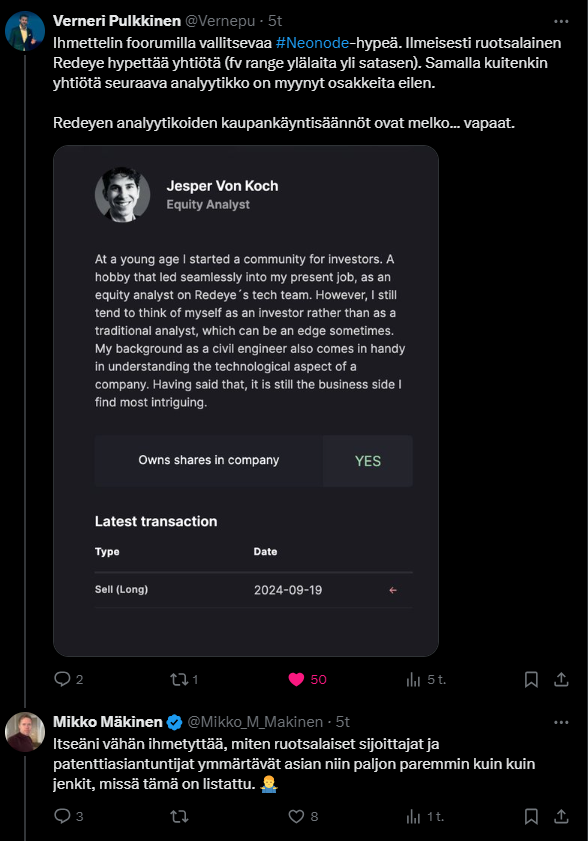

Kritik:

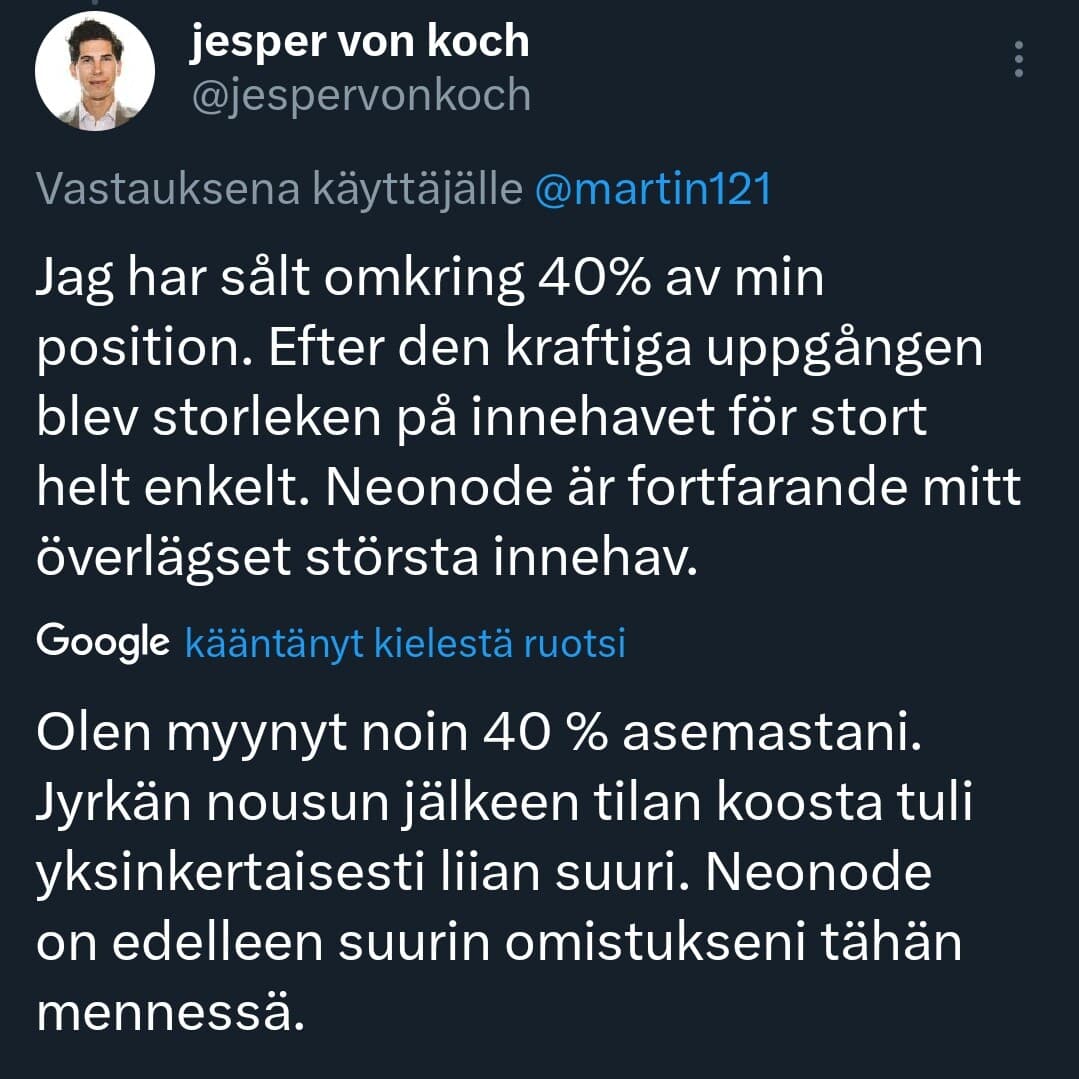

Analytikerns svar på kritiken:

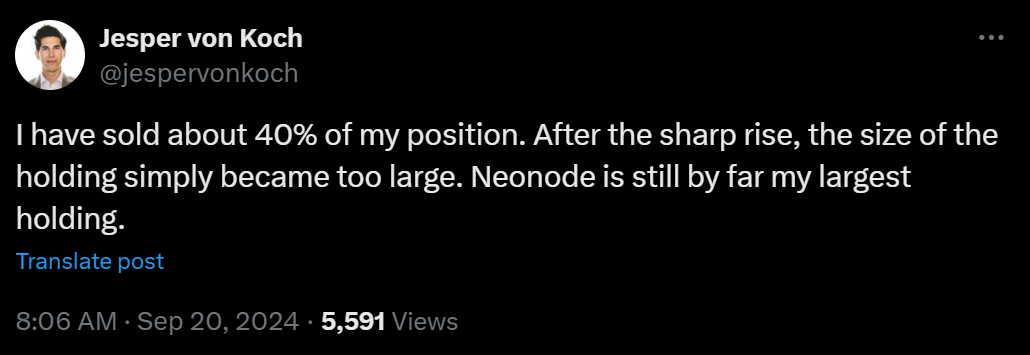

Twitter-profiler som följer caset:

https://fxtwitter.com/MadMomentum

https://fxtwitter.com/Iwerback

Sist och minst lägger jag in ett par egna inlägg från den här veckan. Alltså varför jag har investerat i det här.

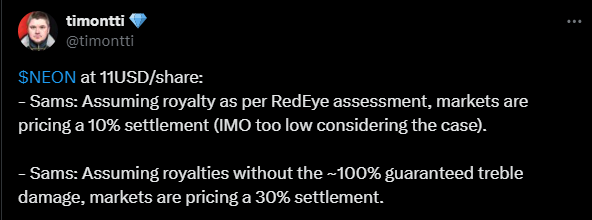

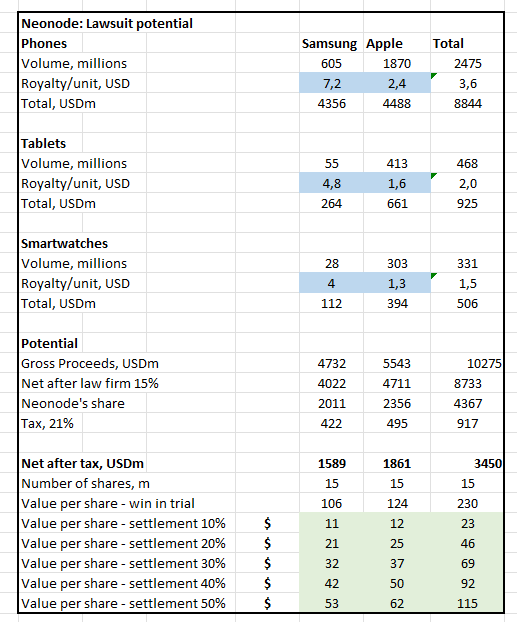

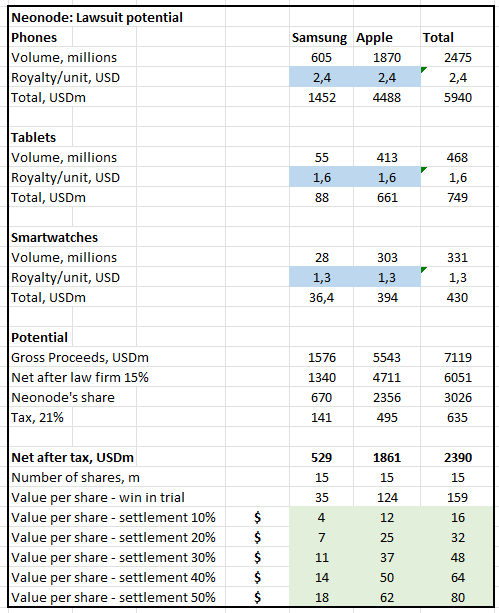

Det här uppdaterade jag igår utifrån den där RE-tabellen för mig själv, för att med något slags intervall kunna uppskatta vad det nuvarande priset skulle innefatta. Som en påminnelse är royaltyn per telefon förstås en central variabel.

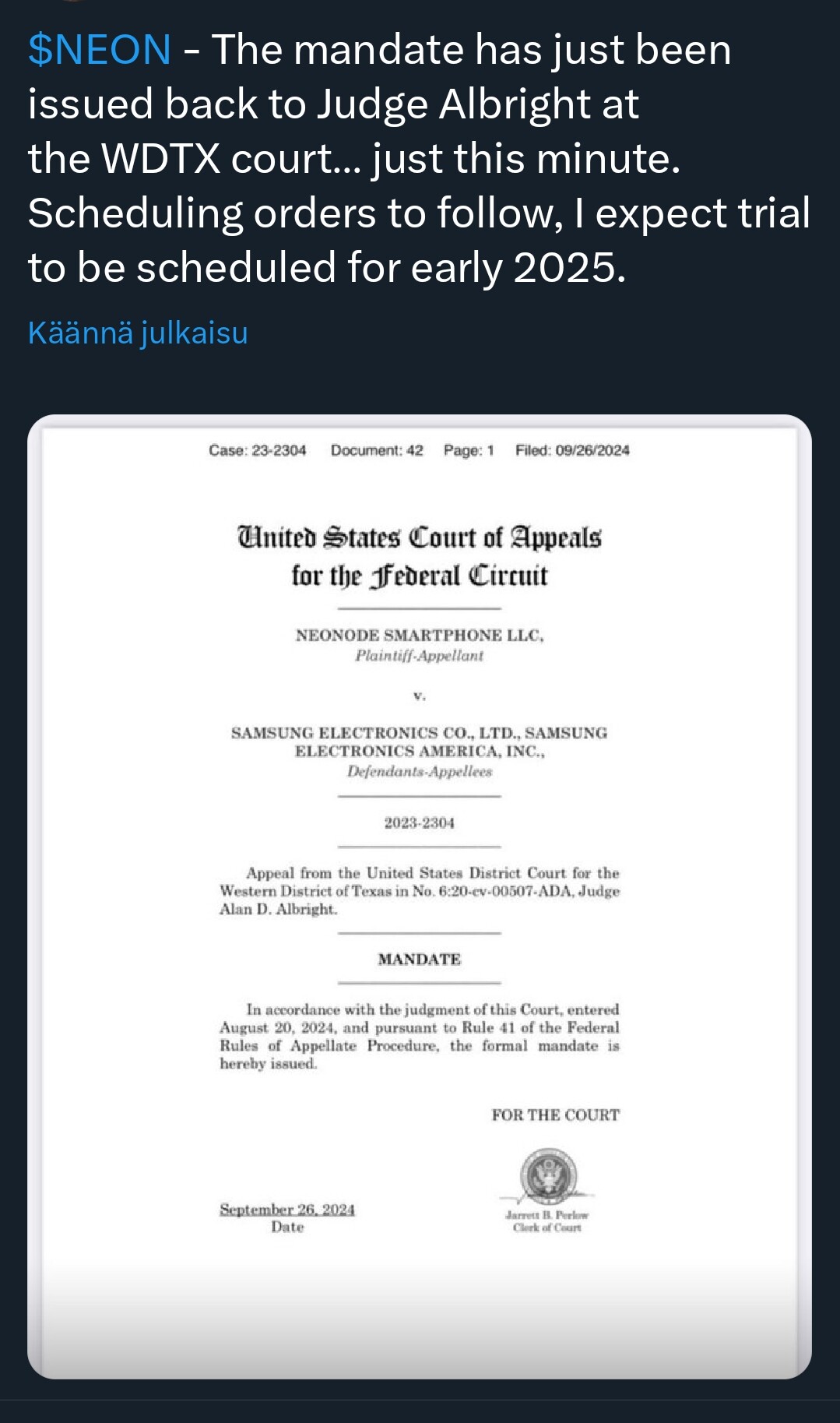

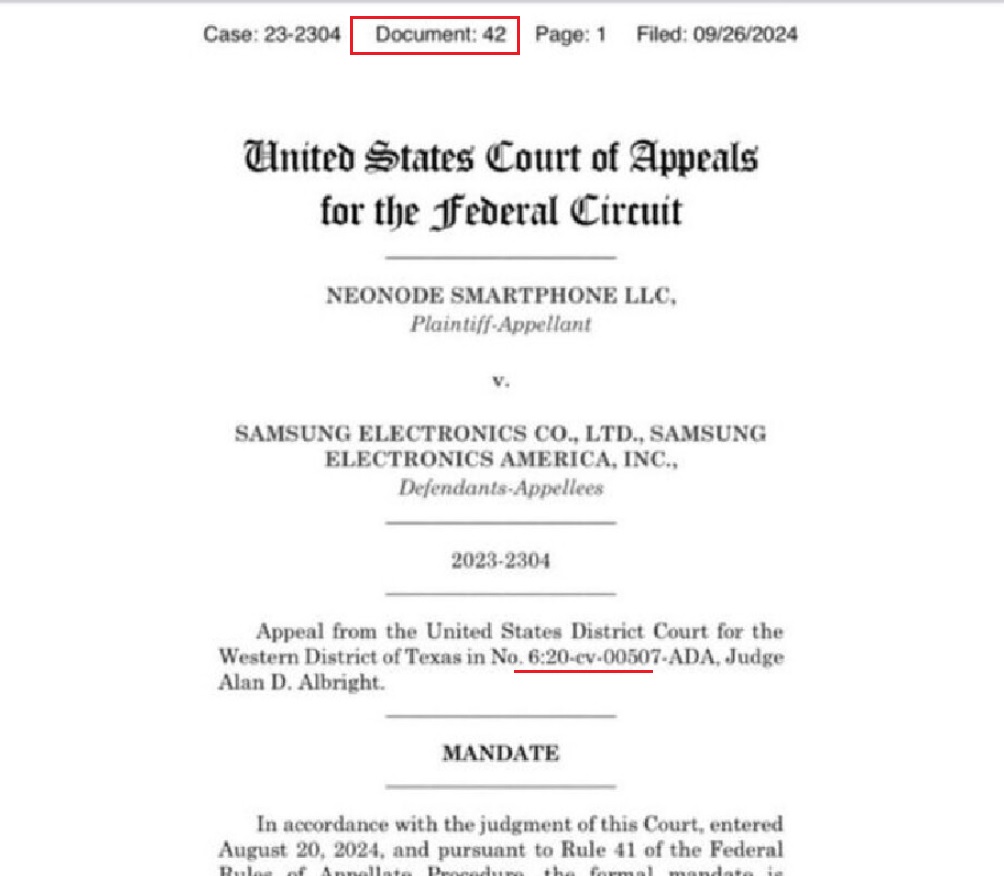

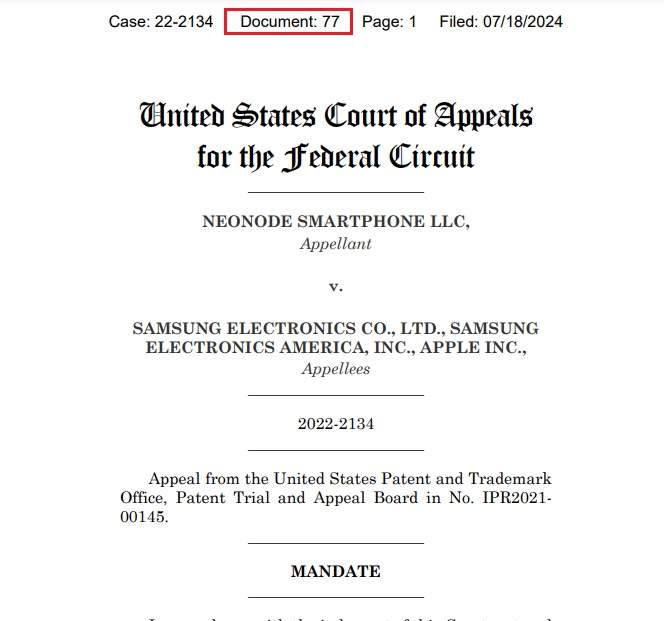

Alltså Samsung med treble damages:

Samsung utan treble damages:

Det bör konstateras att detta för mig är ett tydligt “antingen-eller”-case. Antingen ger patentet ett bra slutresultat eller så gör det inte det. Främst är jag intresserad av Samsung-caset till att börja med. Jag räknar inte med något positivt värde för affärsverksamheten när det gäller aktien, och jag har inte satt mig in i det djupare. Det lönar sig inte att ryggsäcka (peesata) mig i det här caset, utan DYOR och egna beslut som gäller etc.

Jag bedömer själv att källorna som RE använder är så pass pålitliga att de presenterade sannolikheterna enligt min tolkning säkert är i rätt härad. Därför anser jag att detta är en mycket sannolik vinnare, åtminstone när det gäller det här Samsung-fallet. Jag har inte planerat någon mer långsiktig investering (år) i detta. Dessutom har jag när det gäller siffrorna gjort en uppskattning att <10 USD personligen är min egen köpnivå och köpen har gjorts där. Som slutresultat i Samsung-caset (med stor sannolikhet genom förlikning) tror jag att bolaget får in 10-50 USD/aktie i kassan beroende på vad slutresultatet blir. Variablerna är många: royalties per enhet, advokatbyråns andel, etc. Ändå finns det enligt min mening en “asymmetrisk risk/reward” här när man inte betalar för mycket för själva aktien.

Man får och bör tycka lite annorlunda än mig där på andra sidan skärmen. Trevlig hösthelg!

edit. slutkläm.

Har du någonsin funderat på hur en patentexpert ser ut efter att ha tagit in en enorm mängd aktier i portföljen för en dollar, med vetskapen om att en 10-50x lönedag är nära? Killen har svårt att hålla tillbaka leendet i intervjuerna.