Jag startade en tråd för det här företaget, då det inte verkar ha talats så mycket om det tidigare. Det handlar alltså om Viking Therapeutics, ett företag som utvecklar fetmaläkemedlet VK2735 och som är på väg in i fas 3. Aktien är enligt min mening betydligt undervärderad, eftersom testresultaten visar att läkemedlet har marknadens bästa tolerabilitet och även en betydande viktminskningseffekt. Viking Therapeutics är välskött och de har gott om kassa (ca 1 miljard $) för att genomföra fas 3. Bolaget har själva sagt att de siktar på att bli uppköpta av Big Pharma.

Bolagets viktigaste läkemedel är alltså GLP1/GIP-dubbelagonisten VK2735, som finns i både subkutan (subc) och oral version.

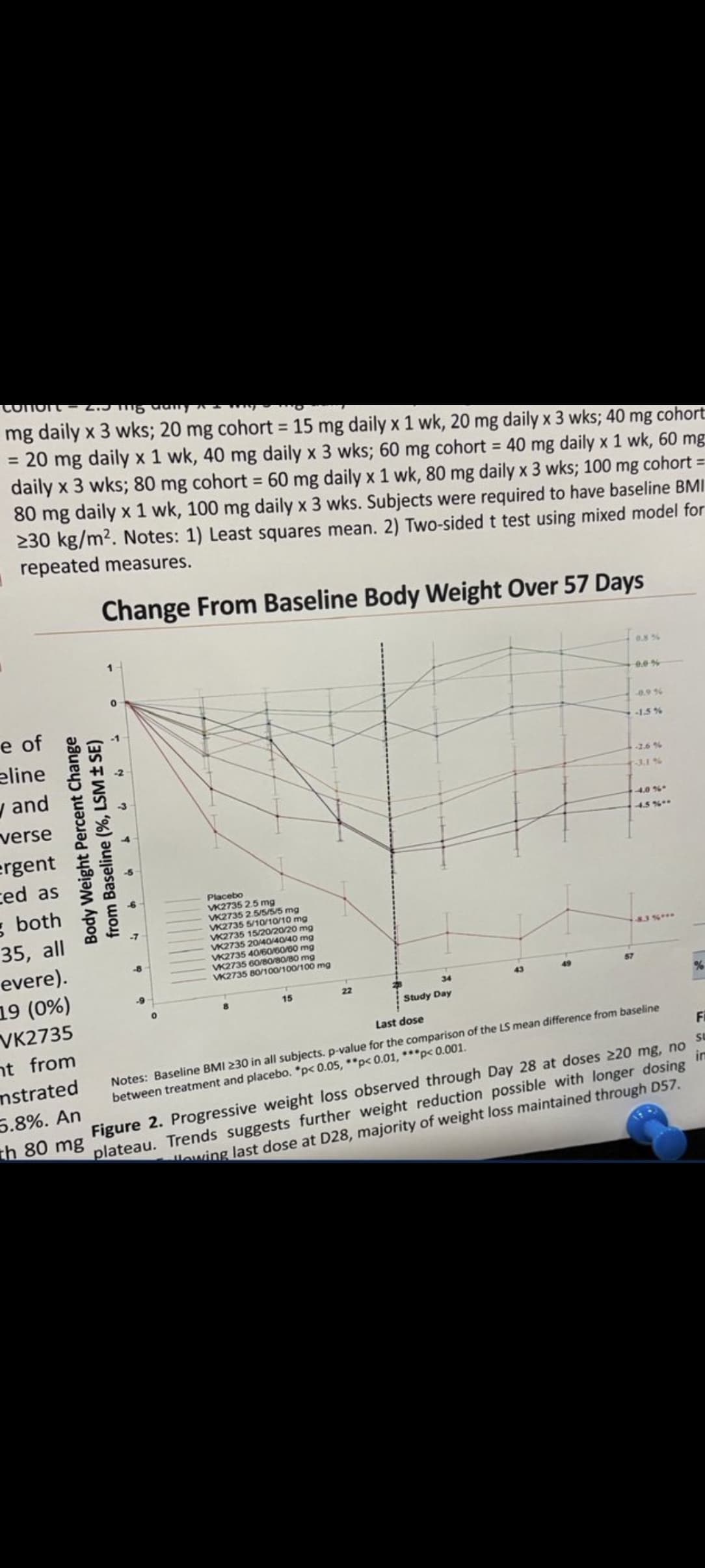

Läkemedlet minskade vikten (n=35) med 13 % på 13 veckor och med ca 6 % på sex veckor.

Detta är nästan i nivå med Eli Lillys senaste läkemedel under utveckling, Retatrutid.

Dessutom är tolerabiliteten i absolut toppklass.

Från bolagets hemsida:

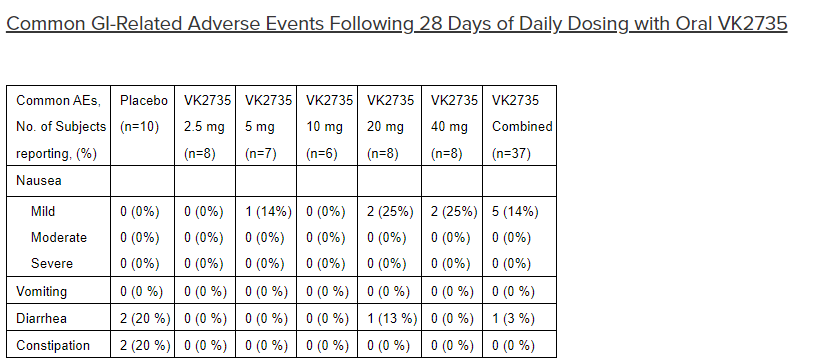

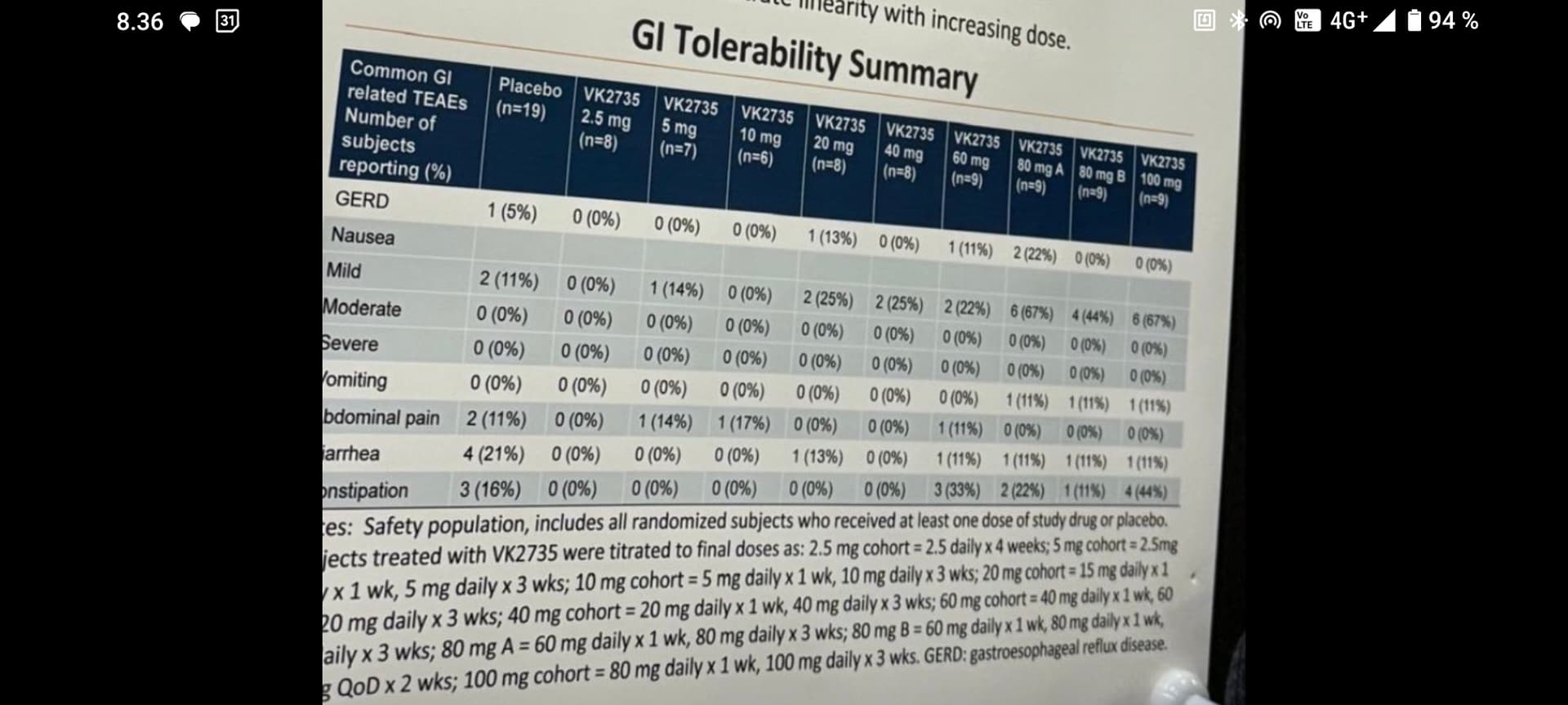

"Bland patienter som fick VK2735 i VENTURE-studien rapporterade majoriteten (92 %) läkemedelsrelaterade biverkningar (TEAEs) som milda eller måttliga i svårighetsgrad. Majoriteten av de biverkningar som var av gastrointestinal (GI) karaktär (95 %) rapporterades också som milda eller måttliga. Illamående rapporterades bland patienter som fick både VK2735 (43 %) och placebo (20 %). Bland de försökspersoner som fick VK2735 karakteriserades majoriteten av det rapporterade illamåendet (68 %) som milt (32 % måttligt, inget svårt). Kräkningar rapporterades hos 25/140 (18 %) av de VK2735-behandlade patienterna jämfört med inga rapporterade bland de patienter som fick placebo. GI-relaterade biverkningar observerades generellt tidigt i behandlingen, med minskande frekvens vid upprepad dosering. Över de kombinerade VENTURE-studiearmarna översteg den veckovisa frekvensen av illamående inte 5 % vid någon tidpunkt efter den första behandlingsveckan. En patient som fick VK2735 upplevde en allvarlig biverkning (SAE) i form av uttorkning som bedömdes vara relaterad till studieläkemedlet.

Före VENTURE inledde Viking en klinisk fas 1 SAD- och MAD-studie av VK2735 under 2022. Under första kvartalet 2023 meddelade företaget resultat från denna studie, vilka visade att behandling med VK2735 var säker och vältolererad vid dosering i upp till 28 dagar hos friska frivilliga med fetma. Dessutom ledde behandling med VK2735 till en genomsnittlig viktminskning på upp till 18 pounds från baslinjen.

I SAD-delen av fas 1-studien uppvisade VK2735 lovande säkerhet och tolerabilitet, samt en förutsägbar farmakokinetisk profil. Efter enstaka subkutana doser uppvisade VK2735 en halveringstid på cirka 170 till 250 timmar, ett Tmax (tid för att nå maximal plasmakoncentration) som sträckte sig från cirka 75 till 90 timmar, och utmärkt terapeutisk exponering."

Mer information om läkemedlet finns på deras hemsida.

Företaget är utmärkt lett och VD:n (CEO) är erfaren och kan sin sak. Företaget har omkring 30 anställda, vilket är ett perfekt antal för ett sådant här bolag.

Företaget har dessutom andra läkemedel, men jag kan skriva mer om dem här senare.

Jag tror att bolagets läkemedel för närvarande är ett av de bästa på marknaden baserat på testresultaten.

Värt att notera är att urvalsstorleken bara är 35, vilket är ett ganska litet urval för en sådan massläkemedelskategori som fetmaläkemedel.

Jag ägde själv aktien för ett par månader sedan med en anskaffningsutgift (cost basis) på cirka 50 , men köpte mer när mycket positiva resultat kom gällande starten av fas 3. Jag har nu cirka 10 % av min portfölj investerad i detta bolag med ett genomsnittligt anskaffningsvärde (average cost basis) på 58 .

-apotekarstudent