260 000 aktier minskade i februari hos Handelsbanken.

Edit. Jag hade tittat fel på Alderts minskningar. Beklagar.

260 000 aktier minskade i februari hos Handelsbanken.

Edit. Jag hade tittat fel på Alderts minskningar. Beklagar.

Puh, den här sliden missade jag att titta närmare på när jag läste Q4/2025-rapporten. En motsvarande slide daterad 16.12.2025 (https://www.nanoform.com/en/wp-content/uploads/sites/2/2025/12/Nanoform-Capital-Markets-Day-December-16th-2025-Helsinki.pdf) visade fortfarande enzalutamids marknadsinträde i USA år 2027, och i Europa ’28. Min uppfattning var att nanoenzalutamid skulle vara spjutspetsen för det inkommande kassaflödet från och med 2027.

Jag tycker det är lite förvirrande att förseningen (eller till och med inställandet?) av produktlanseringen i USA 2027 inte har kommunicerats tydligare från företagsledningens sida. Har någon några spekulationer om huruvida detta eventuellt beror på Trump-administrationen eller någon annan omständighet?

Min egen gissning är att partnerförhandlingarna fortfarande pågår av någon anledning. Dessa har inte uppdaterats på sistone, men här är en uppdatering för H1 2025 om situationen vid den tidpunkten. I det skedet var den enda marknaden som det redan fanns ett undertecknat avtal för Tyskland.

edit: Jag grävde lite till i Astellas rapport. Där hittade jag denna lilla finstilta text angående Xtandi.

Global sales expected to be the similar level YoY (excl. Fx impact), with growth of ex-US markets mitigating the negative impact of U.S. Medicare Part D redesign

Det vill säga, Medicare Part D-omstruktureringen (redesign) påverkar försäljningspriset för Xtandi i USA. Det fördröjer säkert även överenskommelsen om villkoren för försäljning och distribution av nanoenzalutamid i USA. Milstolpsbetalningarna är sannolikt kopplade till försäljningsmål, men om det fortfarande råder oklarhet kring försäljningspriset kan överenskommelsen om dessa milstolpar dröja.

Det finns 18 köpvärda aktier på Helsingforsbörsen – Analytiker skulle hamstra fyra småbolagsaktier Helsingin pörssissä on 18 ostopaperia – Analyytikot hamstraisivat neljää pienyhtiön osaketta | Kauppalehti

Tydligen berodde gårdagens uppgång på denna nyhet.

”Nanoform genomsnittlig riktkurs 2,5 € från tre analytiker”

Även styrelsen involveras i talkoarbetet

”De föreslagna arvodena är 20 % lägre än under föregående mandatperiod. Dessutom föreslås att arvode inte betalas till en styrelseledamot som har ett anställningsförhållande till bolaget.”

Efter mötet erkände myndigheten den starka vetenskapliga grunden och de höga kvalitetsstandarderna för produkten och det stödjande datapaketet. Nuvarande lagliga och regulatoriska krav tillåter inte en hybrid generisk ansökan för nanoenzalutamid i dess nuvarande form, eftersom fullständig efterlevnad av alla bioekvivalenskriterier är obligatorisk. Följaktligen rådde myndigheten att utvärdera alternativa rättsliga grunder (regulatorisk väg och ansökningstyp) och klargjorde kriterierna under vilka nanoenzalutamid är berättigad att fortsätta via en generisk godkännandeväg.

Med beaktande av den behöriga myndighetens råd utvärderar Nanoform och dess partners för närvarande flera tillgängliga regulatoriska alternativ som skulle möjliggöra europeiskt godkännande samtidigt som man strävar efter att minimera eventuella förseningar. Som ett resultat kan den tidigare planerade inlämningstiden i maj inte uppfyllas. Beslut baserade på utvärderingen av den vetenskapliga rådgivningen kommer att fattas gemensamt med de kommersiella partners för nanoenzalutamid. Uppdaterade tidslinjer kommer att meddelas när en slutlig strategi har överenskommits och kommer att tillhandahållas i kvartalsrapporten för Q1 den 19 maj.

Här är ett pressmeddelande,

skit täckt med vackra ord?

Inside information: Feedback from European Scientific Advice Meeting with Reference Member State Will Delay Submission of European Marketing Authorization Application Planned Initially for May 2026 Inside information: Feedback from European Scientific Advice Meeting with Reference Member State Will Delay Submission of European Marketing Authorization Application Planned Initially for May 2026

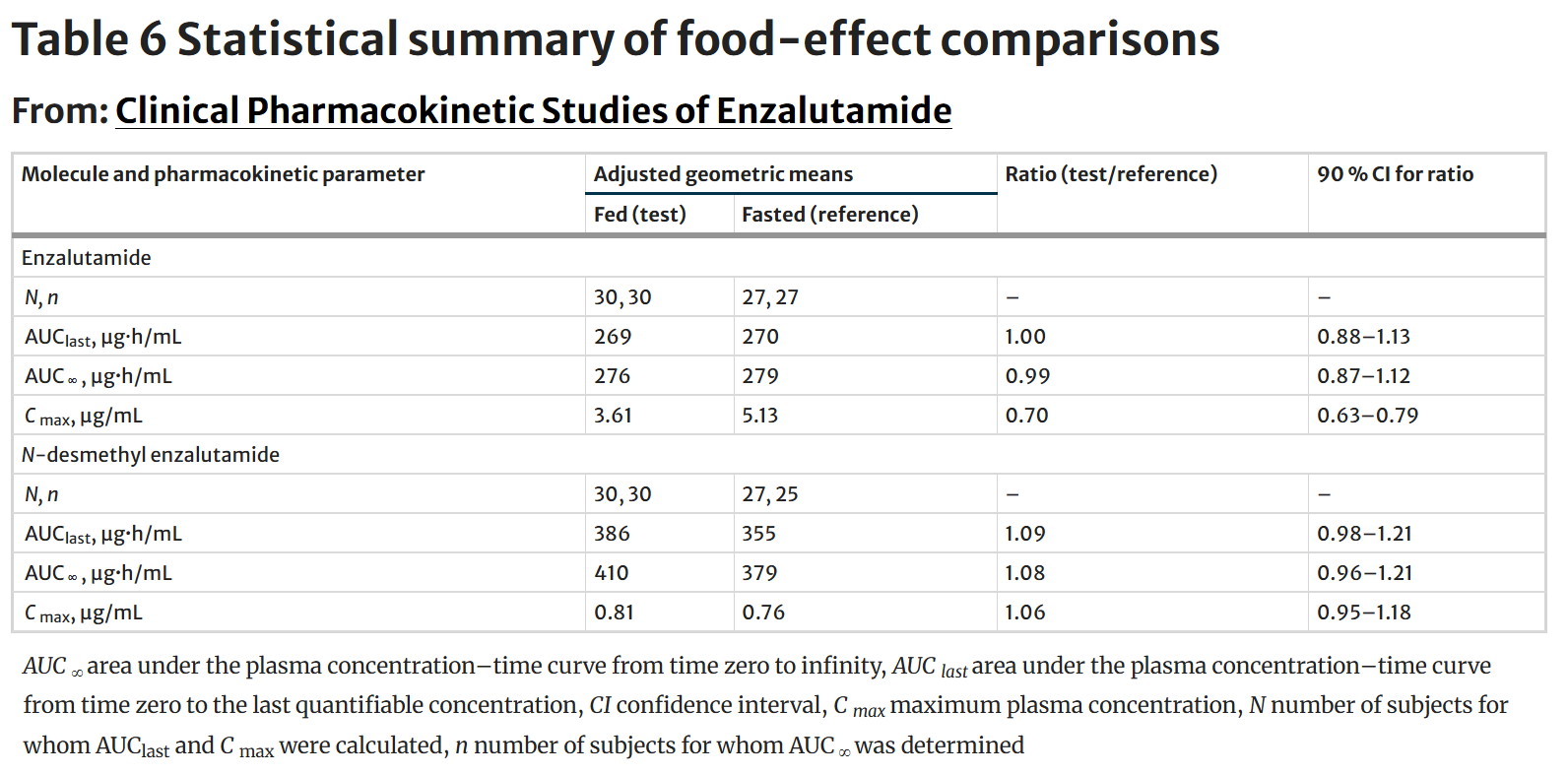

Det är verkligen synd. Men det kommer förmodligen inte som en överraskning, för om Cmax inte ligger mellan 80 % och 125 % av originalet, så ligger det inte inom det intervallet…

Vad händer härnäst, en non-inferioritetsstudie (non-inferiority study)? Hur mycket kostar det, räcker kassan?

Visste man detta sedan tidigare? Aj aj aj, slarv om man visste. Om en generisk rutt inte är tillgänglig blir det betydligt svårare. En fullständig ansökan kräver mycket större studier… Partnern kan dra sig ur projektet nu om nanoformuleringens mervärde inte är tillräckligt attraktivt för att motivera dyrare studier…

Vad som har sagts är att AUC under fasta låg inom det intervallet och Cmax blev lite lågt (förra sommaren). Jag minns inte exakt hur mycket information som delades med allmänheten om fed-state-studien i samband med förra delårsrapporten, jag tog en snabb titt men har inte följt det så noga nu när jag inte längre äger aktien. Förmodligen kommer kursen att rasa ganska ordentligt, eftersom de första kassaflödespositiva åren nog sköts fram och kassan räcker nog inte till så långa/säkert dyra studier utan ytterligare finansiering. Men då öppnas det långa spelet som jerej hyllar, det vill säga de nanoformulerade biologiska läkemedlen lämpliga för subkutan administrering, vilket jag också har tyckt skapar mervärde på andra sätt än bara patenttrickande. Kanske öppnas spelet för lång tid framåt och från attraktiva kursnivåer?

Jahaja, en sådan här pryl har vi nu att göra med. Kommer det nu att hänga på grund av Cmax? Jag letade fram data om enzalutamids (enzalutamide) födeffekt härifrån. Här sjunker Cmax mellan fastande och mättad tillstånd under intervallet 0.80-1.25.

Dessutom ett citat från artikeln, jag la till fetstil.

Det geometriska medelvärdet C max var ungefär 30 % lägre och mediantiden t max var ungefär 1 timme senare med mat. 90 % CI för förhållandet mellan behandlingsmedelvärdena för C max var 0.63–0.78, vilket ligger under intervallet 0.80–1.25 för att fastställa frånvaro av en födeffekt. Sammantaget visar resultaten att det fanns en försumbar förändring i AUC och en något lägre C max när enzalutamid togs efter en fettrik måltid. Dessa C max-förändringar anses inte vara kliniskt relevanta.

Hur som helst är frågan nu vilka typer av experiment som krävs för att föra ansökan framåt, hur lång tid det tar och hur mycket pengar det kräver? Hur mycket påverkar enzalutamids projektutveckling de bundna milstolpsbetalningarna? Den nuvarande kassan räcker nog i cirka 2 år med nuvarande förbränning.

Men förstår jag inte korrekt att nanoenzalutamidens Cmax i fastande tillstånd jämförs med enzalutamidens Cmax i fastande tillstånd, och att den måste ligga mellan 80-125% för att godkännas som generika? Och inte att nanoenzalutamidens Cmax i fastande tillstånd ska ligga mellan 80-125% av enzalutamidens värde i ätet tillstånd för att detta tillvägagångssätt ska fungera?

Nu sades det att detta meddelande bara gäller Europa, andra planer har inte ändrats.

Men om dessa andra planer, särskilt i USA, har det varit väldigt tyst på sistone, och man har fokuserat på den europeiska godkännandeprocessen och tidsplanen…

Ja, så uppfattar jag det åtminstone. Det handlar om definitionerna för bioekvivalens, vilket innebär att alla dessa värden ska ligga inom referensintervallet. Det som är lite tokigt är att den högre toppen måste matcha referensen, trots att det knappast finns någon biologisk skillnad om både fastande och ätande tillstånd fungerar med referensen. Nu verkar det vara nödvändigt att genomföra större studier för att visa att detta inte har någon betydelse. Det kommer att kosta mycket och fördröja processen, men sannolikheten för att lyckas med den studien är ändå nästan hundra procent.

Tidsförbrukningen är å andra sidan dålig på grund av patentfönstret. Det vore viktigt att nanoenzalutamid kommer ut på marknaden när läkemedlets patent har löpt ut, men ASD-formuleringens patent fortfarande är giltigt. Detta minskar konkurrensen i det skede då marknaden ska erövras. I en tidigare kvartalsrapport uttalade ledningen att dessa eventuellt nödvändiga större studier ändå skulle kunna genomföras innan 2028-patentets utgång, vilket skulle innebära att kommersialiseringen inte skulle försenas nämnvärt. I maj, i samband med Q1-rapporten, borde vi senast få mer information från ledningen om hur processen nu kommer att drivas vidare.

Ledningen köper, precis som de borde göra till det här priset, om de har förtroende för produkten. Marknadsvärdet är nu bara 37 M€, trots att inga katastrofala nyheter har kommit och verksamheten går framåt trots små hinder.

Jag skulle bli mycket förvånad om ledningen inte redan hade övervägt ett alternativ om ansökan om försäljningstillstånd för nanoenzalutamid fastnade på grund av bioekvivalensfrågan och skillnaderna i Cmax.

Ett möjligt alternativ till de dyrare non-inferiority-testerna kunde vara att formulera medicinplåstret så att det frisätter läkemedlet snabbare i början. Plåstret i sig består av enzalutamid-nanokristaller inbäddade i en polymer. Snabbare upplösning i den initiala fasen kunde eventuellt uppnås genom att modifiera polymerens egenskaper*. Då kunde man kanske bättre replikera jämförelsepreparatets farmakokinetiska egenskaper och ansökan skulle kunna godkännas enligt bioekvivalensspecifikationerna. Men mer om detta får vi höra först nästa månad.

\* redigering: Eller så påverkas upplösningen antingen av polymerens eller nanokristallernas egenskaper, beroende på om den initiala upplösningen begränsas av polymerens nedbrytning eller kristallernas upplösning. Om storleken på kristallerna kan kontrolleras, som Nanoform marknadsför, skulle den initiala upplösningen kunna påskyndas genom att lägga till mindre kristaller i plåstret.

Från Kauppalehtis forum hade en skribent ringt Nanofirms IR-chef och frågat om dessa Cmax-frågor. Problemet har tydligen varit överskridandet av Cmax i fed-tillstånd.

“Jag utredde saken och det handlar om ett överskridande av Cmax i fed, det vill säga efter måltid. Detta beror på att den ursprungliga Xtandi/Enzalutamiden har en tendens att läkemedelskoncentrationen sjunker betydligt mer efter måltid än med Nanoenzalutamiden, och därav överskridandet.”

Om jag inte minns fel, så var Cmax i fastande studier tidigare låg jämfört med referensen, och nu är den alltså tydligen hög jämfört med referensen i fed-tillstånd. Nanoenzalutamidens Cmax borde då ligga någonstans mellan referensvärdena och vara oberoende av måltider. Teoretiskt sett skulle detta till och med kunna vara bättre än referensen, eftersom koncentrationen av läkemedelssubstansen inte fluktuerar så mycket. Nu är den enda öppna frågan hur man enklast får detta igenom EMA:s byråkratiska process?

Ägarlistan uppdaterades på sidorna idag. Handelsbanken funds -1,48M st. Endast 1M aktier kvar.

Är inte Nanoforms bolagsstämma den 21 april och inte i morgon, som det verkar stå i Inderes börskalender?

Den 21:a stämmer, källa: officiell investerarkalender nanoform

Ännu en intressant kommentar från Kauppalehtis forum.

"Jag tog reda på att Handelsbankens gigantiska innehav en gång i tiden låg på två fondförvaltares ansvar, där den ena köpte i IPO:n och den andra någon gång under 2024. Den sistnämnda behåller ungefär vad Handels nuvarande innehav är. Den första lämnade sin post och ersattes av två andra, som sedan av en eller annan anledning har dumpat allt…"

Är Handelsbankens försäljningar över nu tro? ![]()