Aiforia Technologies tillkännagav sina avsikter att notera sig på First North och samla in 30 MEUR.

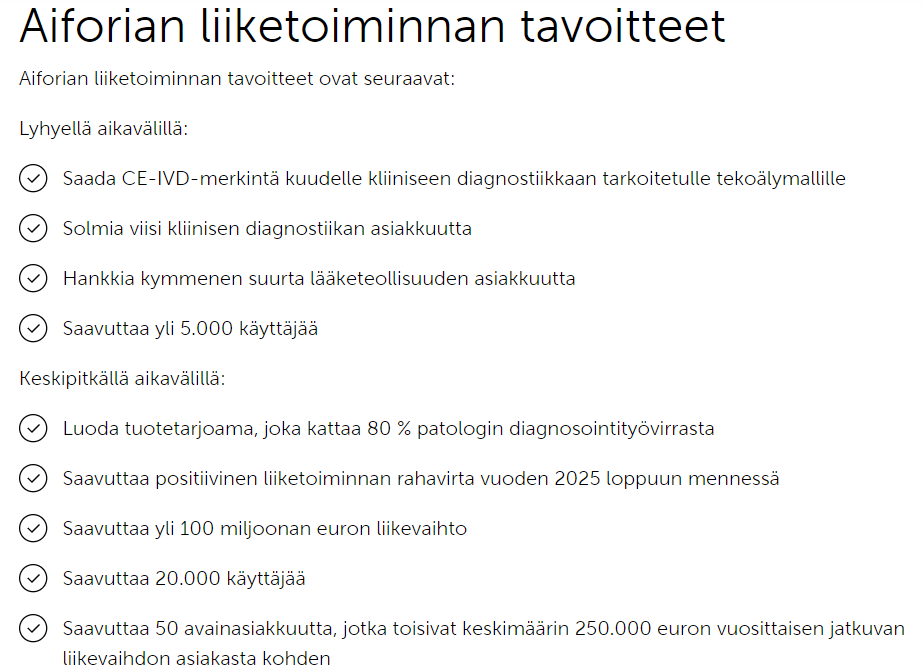

De siktar på en imponerande omsättning på 100 MEUR, men hittills verkar de ligga under en miljon. De var lite blyga med att presentera historiska siffror i pressmeddelandet

Nåväl, det låter intressant men affärscaset är naturligtvis en annan sak. Så det är dags att sätta igång diskussionen på forumet!

Aiforias mål är att vara en ledande aktör inom AI-assisterad vävnadsprovsanalys globalt. De strävar efter att erbjuda AI-lösningar som förbättrar noggrannheten, effektiviteten och repeterbarheten i vävnadsprovsanalysen, så att patienter snabbare kan få bättre och mer individualiserad vård. Fördelarna för patienten kan uppnås både genom mer exakt och effektiv diagnostik, samt genom förbättrad läkemedelsutveckling och medicinsk forskning.

De beräknade bruttobeloppet från aktieemissionen är minst cirka 30 miljoner euro och är avsett att användas för att stödja Aiforias tillväxtstrategi genom investeringar i försäljning och marknadsföring samt forskning och utveckling och andra operativa ändamål.

https://www.finder.fi/Tukkuliike/Aiforia+Technologies+Oyj/Helsinki/yhteystiedot/2781000