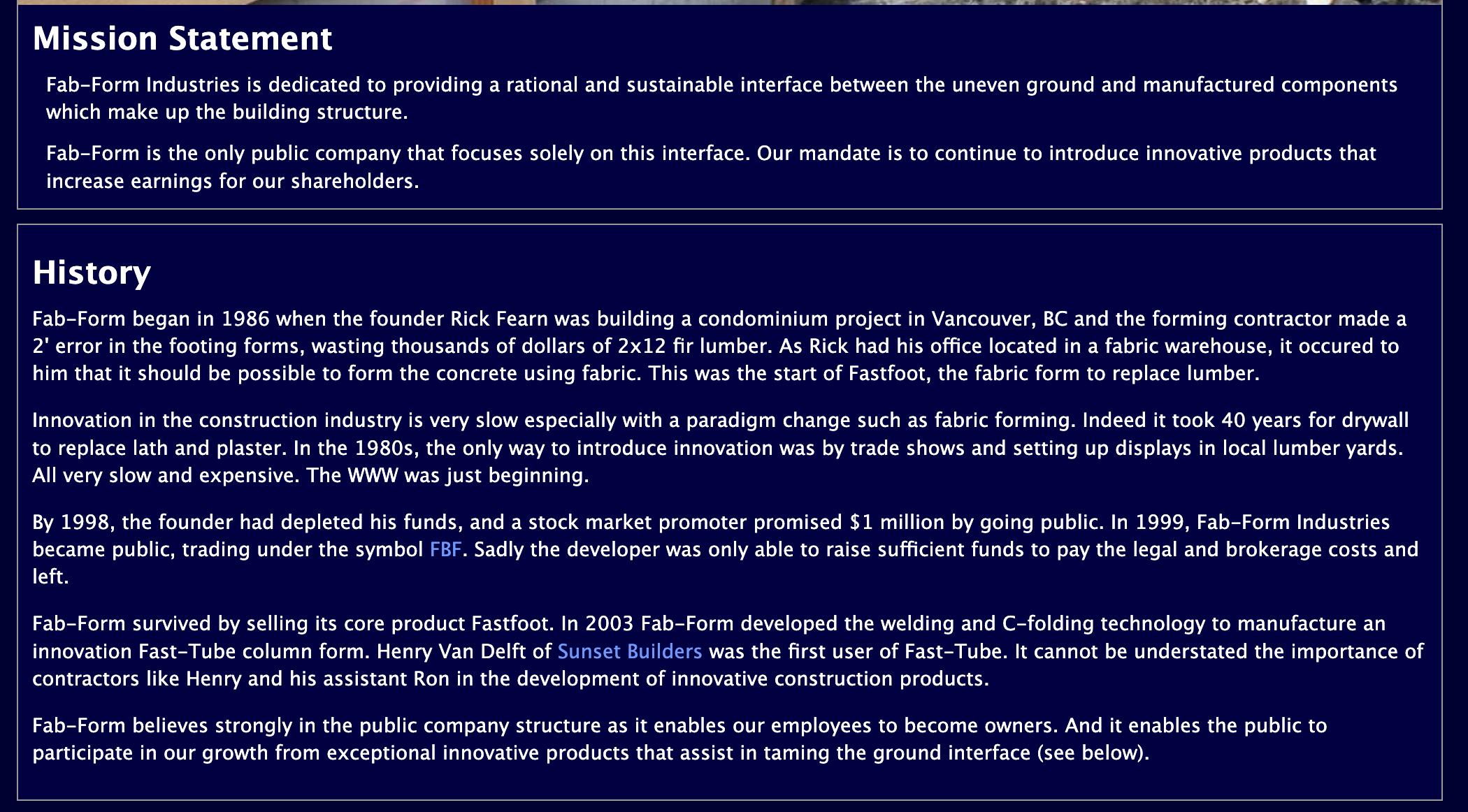

Detta är ett kanadensiskt företag som säljer och designar produkter för betongbyggande. Det grundades 1986 och noterades på börsen 1999; för närvarande är marknadsplatsen TSX.V.

Mitt intresse för företaget väcktes av att deras rörelsemarginal är ca 30 % och nettovinstmarginalen ca 20 %. En normal rörelsemarginal i den här branschen är ca 5 %. Företaget är dessutom skuldfritt. Enligt Linkedin har de endast ca 2–10 anställda. Räknat på till exempel 10 personer skulle en anställd generera en nettovinst på över 100 000 CAD per år.

De har ingen produktion i Kanada, utan alla produkter tillverkas i Asien, bland annat i Thailand.

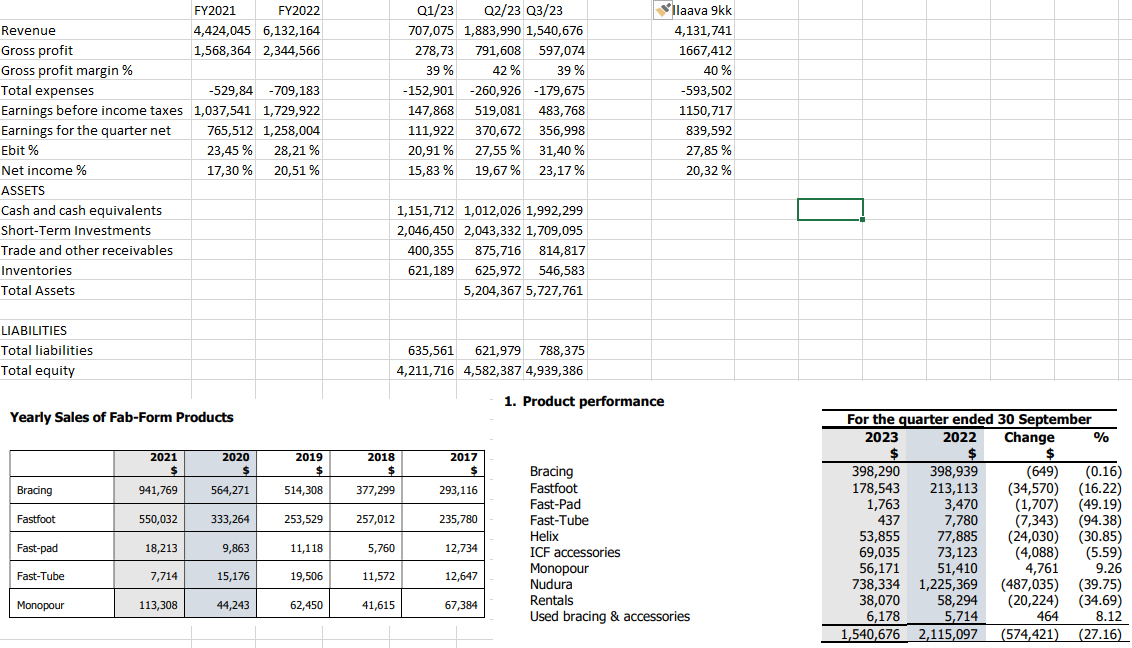

Försäljningen har vuxit fint de senaste tre åren, men nu har den mattats av något från förra året på grund av att bostadsbyggandet har saktat ner.

Aktien har ungefär 40-faldigats sedan börsnoteringen.

Företagets kassa svämmar över av pengar i förhållande till marknadsvärdet (3,7 miljoner CAD), och om de någon gång skulle besluta sig för att dela ut till exempel 50 % av resultatet, skulle direktavkastningen vara ca 4,2 %.

För ca 2 månader sedan byttes vd:n ut och den tidigare controllern utsågs till ekonomichef (CFO).

Nu väntar sig företaget en tillväxtmotor i det nya Fast-Tube-röret; de förutspår att om de tar 5 % av den nuvarande “betongpelarmarknaden”, skulle det ge ca 5 miljoner CAD i ytterligare omsättning redan under det tredje året.

Röret i fråga har funnits till försäljning tidigare, men nu har en förbättrad version tagits fram, vilken redan bör finnas i lager och vara redo för försäljning.

Årstiderna gör att försäljningen är som mest intensiv under sommaren.

Den första investerarpresentationen var troligen för ca 4 månader sedan, se Smallcap Discoveries Investor Conference nedan.

Institutionerna har inte hittat hit än. Insiders äger ca 37 % av bolaget, och om ägarlistan nedan stämmer, så ser man sällan det namnet på en TOP5-lista i ett börsbolag ![]()

Nuvarande P/E är ca 13, EV/EBITDA ca 7, mcap: 15 milj. CAD, EV ca 11 milj. CAD.

Avkastningen på eget kapital är ca 22 % och på sysselsatt kapital ca 15 %.

Företagets webbplats Fab-Form Home Page

Här nedan finns egna beräkningar av siffrorna (det kan finnas fel):

Fab-Form Inc.")