Kom inte resultaten förra gången också (fastes state) i samband med Q2-rapporten? Eller minns jag fel. Jag tycker att spännande resultat har delats via pressmeddelanden och lite ljumna sådana, som dessa landsspecifika partnerskap, i samband med delårsrapporter…

1 gillning

Sant, det var ju så det var, att resultaten presenterades i samband med rapporten. Kanske är det då möjligt att resultaten redan är kända och att de publiceras först i samband med Q4-rapporten. Jag anser dock att det är lite märkligt både ur ett regulatoriskt perspektiv och ur bolagets kommunikation, om de har de slutliga resultaten men inte publicerar dem för marknaden. 1) Det rör sig om betydande insiderinformation för bolagets värde, eftersom ett lyckat studieresultat med mycket hög sannolikhet innebär att nanoenzalutamid faktiskt når marknaden. Detta är samtidigt det sista beviset på att teknologin fungerar. 2) Varför skulle bolaget säga att resultaten kommer i slutet av året om de inte tänker publicera dem före Q4-rapporten?

Förhoppningsvis får vi snart svar på frågorna.

8 gillningar

“Som ett resultat av förhandlingarna sägs 49 anställda upp. Dessutom kan tidsbegränsade deltidspermitteringar genomföras för en del av den kvarvarande personalen i Finland från och med den 1 mars 2026. Permitteringarnas varaktighet kan vara högst 6 månader. Genom dessa åtgärder förväntar sig bolaget uppnå kostnadsbesparingar på cirka 5–6 miljoner euro för kalenderåret 2026.”

10 gillningar

9 gillningar

Det här var förresten en bra mini-![]() -nyhet. Om det där SC Nanotrastuzumab ger AUC-, Cmax- och Tmax-värden hos grisar som motsvarar Herceptin HYLECTA, skulle jag utgå från antagandet att det finns skäl att förvänta sig liknande resultat även hos människor. Nu handlar det väl om vilken tidsplan som gäller för att få biolinjen till GMP-nivå och när man kan påbörja kliniska studier på människor.

-nyhet. Om det där SC Nanotrastuzumab ger AUC-, Cmax- och Tmax-värden hos grisar som motsvarar Herceptin HYLECTA, skulle jag utgå från antagandet att det finns skäl att förvänta sig liknande resultat även hos människor. Nu handlar det väl om vilken tidsplan som gäller för att få biolinjen till GMP-nivå och när man kan påbörja kliniska studier på människor.

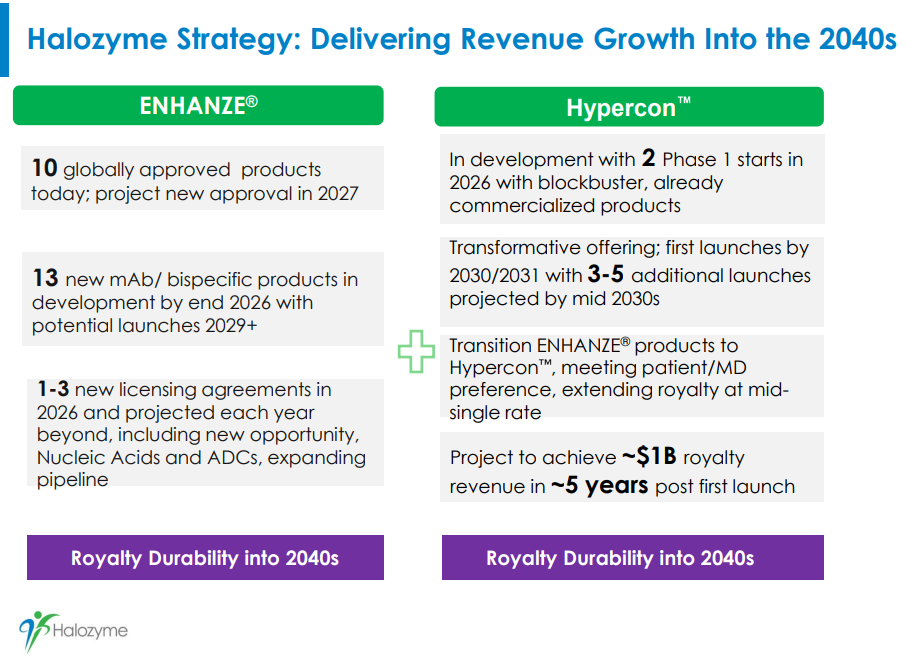

Här är ytterligare som referens Halozymes projektioner av intäkterna från de Hypercon-metoder de förvärvat (kopierat från Halozymes presentation här).

Jag kollade även vilka som säljer detta för tillfället, och Handelsbanken, Danske och S-Pankki var de största säljarna i januari. S-Pankki har nu fallit bort från topp 25-listan.

edit: Jag lägger till detta angående trastuzumab-marknaden. https://www.polarismarketresearch.com/industry-analysis/herceptin-biosimilars-market

“Marknaden för Herceptin-biosimilarer värderades till 2 711,22 miljoner USD år 2024. Marknaden förväntas växa från 3 325,31 miljoner USD år 2025 till 21 271,43 miljoner USD fram till 2034, med en genomsnittlig årlig tillväxttakt (CAGR) på 22,9 % under perioden 2025–2034.”

Och givetvis, om detta fungerar med en antikropp, kan nästa bra kandidat vara Pembrolizumab, vars patent går ut 2028. Pembrolizumabs årsomsättning ligger för närvarande på omkring 30 miljarder USD.

15 gillningar

Bolaget skulle verkligen kunna kommunicera lite snabbare och tydligare om hur det går med nanoenzalutamid. Det är trots allt en extremt viktig fråga för investerarna, då kassaflödesprognoser och finansieringsbehov i den nära framtiden är så starkt kopplade till detta. Tystnad hjälper inte; att döma av kursen vågar allt fler investerare inte bära risken om tystnaden fortsätter. De borde verkligen kommunicera nu var vi står…

8 gillningar

Förmodligen mer information nästa veckas torsdag. Det kan hända att vi sakta glider nedåt fram till dess, då bioteknikbolagen i Helsingfors har sålts av ganska rejält på sistone.

10 gillningar

Inga direkta överraskningar vid en första anblick. Tåget tuffar på. “Resultaten från studien i mätt tillstånd stödjer de tidigare resultaten från fastande tillstånd, och Nanoforms samt ONConcept®-konsortiets bedömning är att resultaten stödjer att nanoenzalutamid går vidare till marknaderna, understött av en justerad regulatorisk strategi.”

8 gillningar

Vid en första anblick har bolaget satt en nivå för kassaflödesförbrukningen på under 10 MEUR år 2026 och siktar på en omsättningstillväxt på 50 % – men en kostnadsökning på endast 5 %. En vändning skulle kunna ske under H1 2026, om kostnaderna hålls stabila medan omsättningen börjar stiga mot 5–10 MEUR/kvartal.

Klinisk produktion ger löpande intäkter, inte forskningsverksamheten. Marknadslanseringen av flaggskeppsprodukten, ett läkemedel mot prostatacancer, eftersträvas såvitt jag förstår år 2028, så det är fortfarande en tid kvar.

Bolaget har redan en del år på nacken, kan 2026 bli ett slags genombrottsår som återspeglas i en stigande värdering? När är ögonblicket inne då den skalbara omsättningen blir trovärdig?

4 gillningar

Man ska inte låta tillväxtprocenten lura en för mycket. Enligt min mening har bolaget aldrig varit i en så osäker situation under sin tid på börsen. Omsättningen på 3,5 miljoner euro genererades av 53 projekt, så det råder fortfarande aktivitet på FoU-sidan, men projekten är mycket små och inget av dem har ännu under bolagets börshistoria konverterats till produktion.

Man får till stor del bilda sig en egen uppfattning baserat på enstaka informationsfragment, och enligt min mening har uppsägningarna ett stort informationsvärde. Det är sant att det i en intensiv uppskalningsfas kan ske felrekryteringar och uppstå behov av strukturella förändringar, men man kan ju fundera på vilken startup som frivilligt säger upp 30 % av personalen och permitterar resten om allt går enligt plan (vilket bolaget huvudsakligen har kommunicerat), särskilt när kärnan i den föregående strategin var att öka antalet anställda! I bokslutet skyllde VD:n på försvarsindustrins investeringar för de knappa investeringarna inom läkemedelsutveckling, men det pågår ju fortfarande FoU-projekt precis som tidigare. Varför har inget av dessa dussintals/hundratals projekt nått ända fram till marknaden?

För en utomstående verkar det som att fokus efter de stora uppsägningarna ligger ännu mer på FoU-projekt och att produktionen är ännu längre bort. Man kan bara föreställa sig hur personalomsättningen blir bland de permitterade, om permitteringarna förmodligen rör produktionssidan där det säkert arbetar kvalificerad personal som även efterfrågas av konkurrenter.

All heder dock åt att man försöker och fattar svåra beslut (omställningsförhandlingar), men som investerare bör man noga överväga en tillräcklig riskpremie när det gäller detta bolag.

6 gillningar

Var sak har sin tid, sa baggen när huvudet föll. Det har väl diskuterats tidigare att när utvecklingsarbetet för en produkt eller ett koncept har kommit tillräckligt långt, så behövs inte längre samma folk för fortsättningen på ett tag. Detta skulle kunna vara en bra förklaring till de där uppsägningarna. De verkar dock ha haft tillsvidareanställningar och inte varit prekära visstidsanställda.

Jag visste faktiskt inte att det finns så många forskargrupper och därmed interna startups inom Nano, och att företaget inte bara vilar på lanseringen av ett fåtal eller en enda stark produkt. Någon gräns har väl då nåtts, om kompetensen hos de uppsagda inte kan utnyttjas i nya projekt eller i projekt som befinner sig i tidigare utvecklingsstadier. Har efterfrågan och potentialen för den expertisen alltså tagit slut?

Har ni, jerej och ni andra, hunnit titta på/lyssna på investor call-mötet än?

Jag lyssnade idag medan jag körde bil, så jag kunde inte titta på presentationsbilderna.

Det som var inspirerande, och som jerej har berättat för oss tidigare, är möjligheten med nanoformulering i s.c. (subkutana) biologiska läkemedel. De positiva resultaten från gristestet och Takedas beskrivningar av hur smidigt materialet beter sig i injektionsnålar.

Men missade jag något, eller sa de inget mer om de kliniska prövningarna på människor för nanoenzalutamid än att man nu har undersökt fasted och fed state, att man arbetar på att lämna in en ansökan om marknadsgodkännande (tydligen bara EMA i det här skedet?) under Q2 med en ”adjusted” strategi (eller vad formuleringen nu var) och siktar på försäljningsstart i Europa sommaren 2028? Pratas det inte alls om USA längre? Man har fått samarbetspartners i några EU-länder (var det 5 stycken?) och i ett land utanför EU.

Den här nanoenzalutamid-avdelningen känns väldigt oklar och långsam i sin utveckling, vi hålls på en diet av mycket knapphändig kommunikation.

Nanoenzalutamid hänger ihop med funderingarna kring företagets finansieringssituation de närmaste åren. Kassan var på 24 eller 26 miljoner kvar. Man siktar på en burn rate på under 10 miljoner i år. Det har väl fortfarande inte kommit någon (omsättningsgenererande) GMP-verksamhet utanför “kernels”? Icke-GMP ger bara småsmulor. För att förbli en trovärdig leverantör kan företaget inte köra kassan i botten, det är nästan 2,5 år kvar till försäljningsstart av nanoenzalutamid och här har det spekulerats om att den ändå kommer att komma igång ganska långsamt.

Peter svarade angående en eventuell GMP-linje för biologiska läkemedel – från det att beslutet om att starta fattas tar det ca 24 månader till produktion.

Det känns som att företagets ekonomiska situation börjar bli ganska oroande på 2–3 års sikt, och man kan tvingas ta in kapital till en för nuvarande ägare tråkigt låg värdering?

3 gillningar

Jag lyssnade på den där webcasten igår. Jag kan dela med mig av mina tankar under helgen. I årets uppskattning för cash burn (ca -10 M€) har man enligt vd:n inte räknat med milstolpsbetalningar (milestone payments). Ledningen vill förmodligen inte prognostisera dem för i år eftersom timingen sannolikt är osäker, men om de faller ut bör resultatet väl främst justeras uppåt. Inlämningen av ansökan om marknadsgodkännande för nanoenzalutamid bör väl ske ännu under detta år. Om den försenas försvåras företagets finansieringssituation. Men med nuvarande cash burn-takt bör kassan räcka i ytterligare 2 år framåt. Jag antar att milstolpsbetalningarna för nanoenzalutamid också är kopplade till att erhålla just det marknadsgodkännandet.

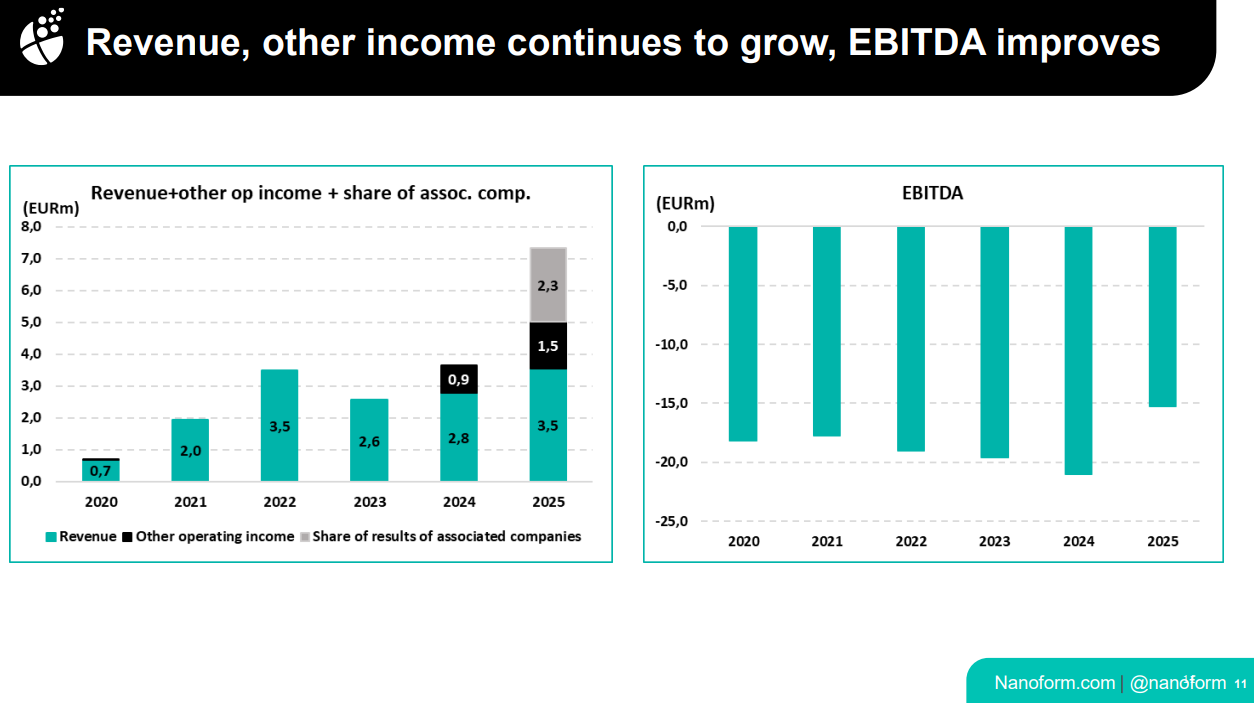

Intäkterna från intressebolag (associated companies, grå stapel) kommer sannolikt från BRAFmeds signeringsavgifter (upfront payments). Enligt ledningen är dessa i storleksordningen “low single digit million” (låga ensiffriga miljonbelopp), vilket skulle stämma överens med det där. De svarta staplarna torde främst relatera till nanoenzalutamid, där Nanoform äger 25 %.

8 gillningar

Handelsbanken Fonder var så sent som förra sommaren den största ägaren med drygt 6 milj. aktier. Nu finns drygt 3 milj. kvar.

Frågan lyder: Beror dessa försäljningar på att S-Bank köpte Handelsbankens finländska verksamhet? Jag har själv klurat på om det var något större, men sedan kom jag att tänka på den affären. Det lättar lite på tankarna kring bolaget, och man blir ju glad i butiken också när man får ett paket kaffe billigt.

1 gillning

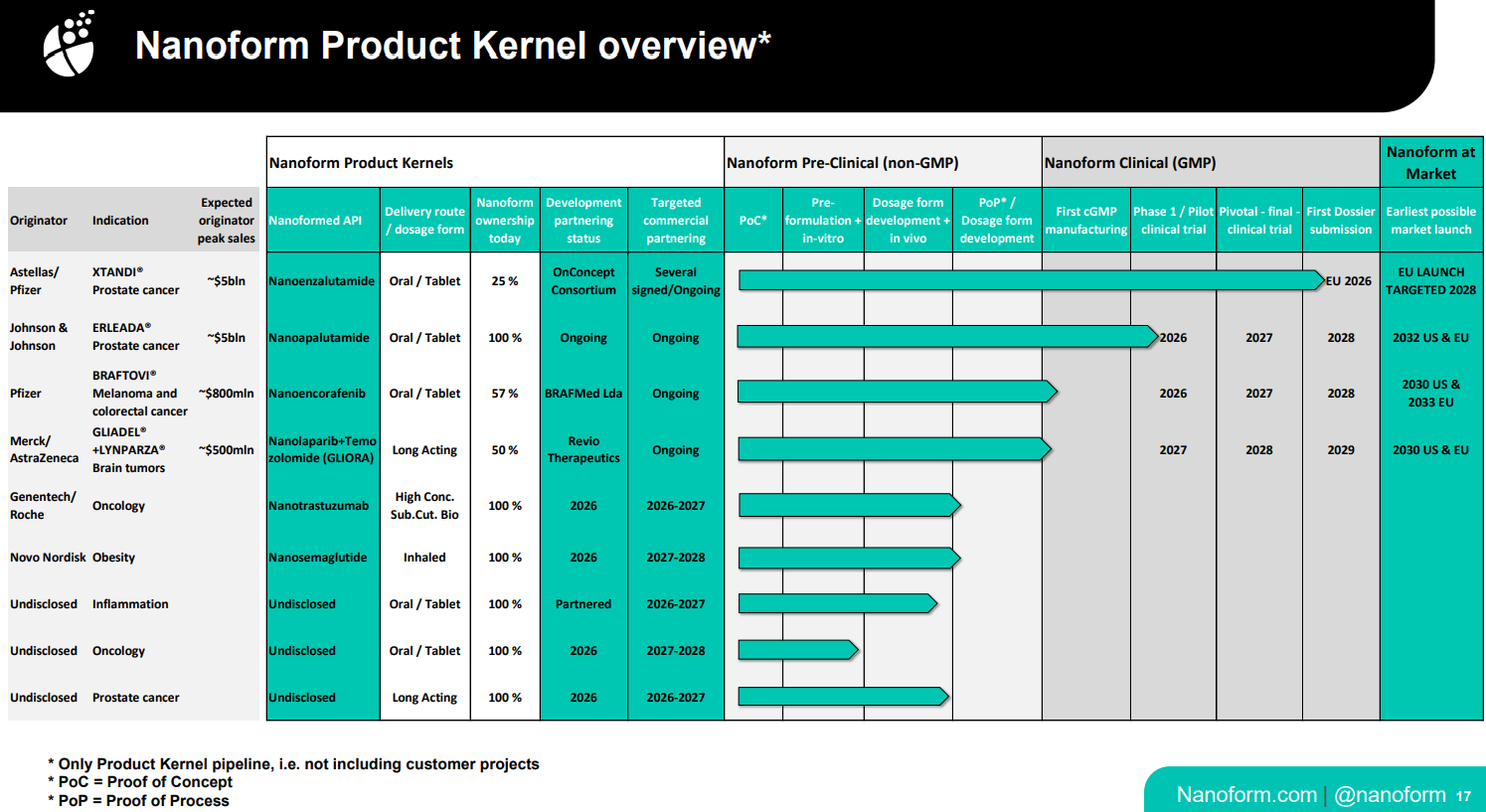

Detta är ett svårvärderat bolag på kort sikt, då en så stor del av potentialen är beroende av projekt med kunder som man av förklarliga skäl inte kan berätta så mycket om utåt än. Om det fanns tillgänglig information om till exempel fördelningen av läkemedelskandidaternas kliniska faser i projekten, skulle det underlätta utvärderingen av dessa. En kandidat i preklinisk fas är mycket mer riskfylld än till exempel ett redan godkänt läkemedel vars egenskaper man vill förbättra genom nanoformulering. För tillfället tvingas man i sina bedömningar huvudsakligen utgå från de redan publicerade egna “product kernels”, vilket dock underskattar potentialen på lång sikt.

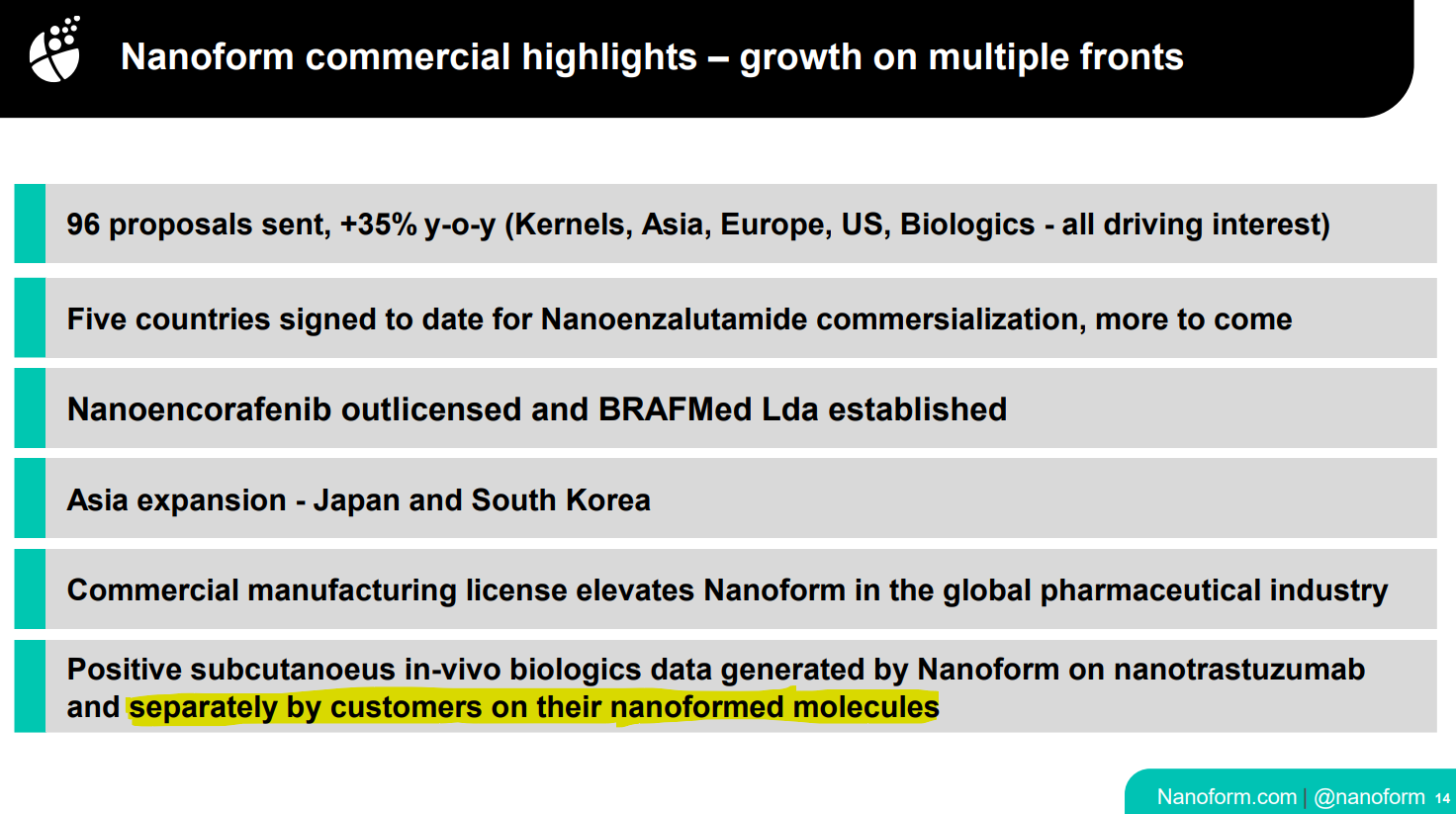

Här är listan över dessa product kernels från presentationens bildspel:

Av dessa har nanoenzalutamid kommit längst och dess väg framåt är tydligast. En ansökan om marknadsgodkännande bör lämnas in i år och de nästa milstolpsbetalningarna är förmodligen kopplade till det. Om detta förverkligas kan det möjligtvis vända resultatet till positivt nästa år, men det kräver sannolikt att läkemedelsmyndigheterna godkänner skillnaden i Cmax jämfört med referensläkemedlet.

Nästa på listan är nanoapalutamid, vars första GMP-batch enligt pressmeddelandet producerades nu i december. I listan är partnering-statusen markerad som “ongoing”. Om detta avtal går i lås kan man förvänta sig någon form av signeringsavgift (upfront) möjligen redan i år, men det är kanske bättre att räkna med att den infaller nästa år. Här kan dock apalutamids flytt till Trumps lista över rabatterade läkemedel komplicera saken och fördröja avtalsprocessen, då dess försäljningspotential sjunker.

GMP-produktionen för nanoencorafenib är också tänkt att påbörjas under detta år, och målet är att få igång de första kliniska testerna för både denna och nanoapalutamid redan i år.

Dessutom drar den icke-offentliggjorda inflammation-kerneln blickarna till sig, där status för utvecklingspartner är markerad som “partnered”. Vi kan kanske få höra något om denna härnäst.

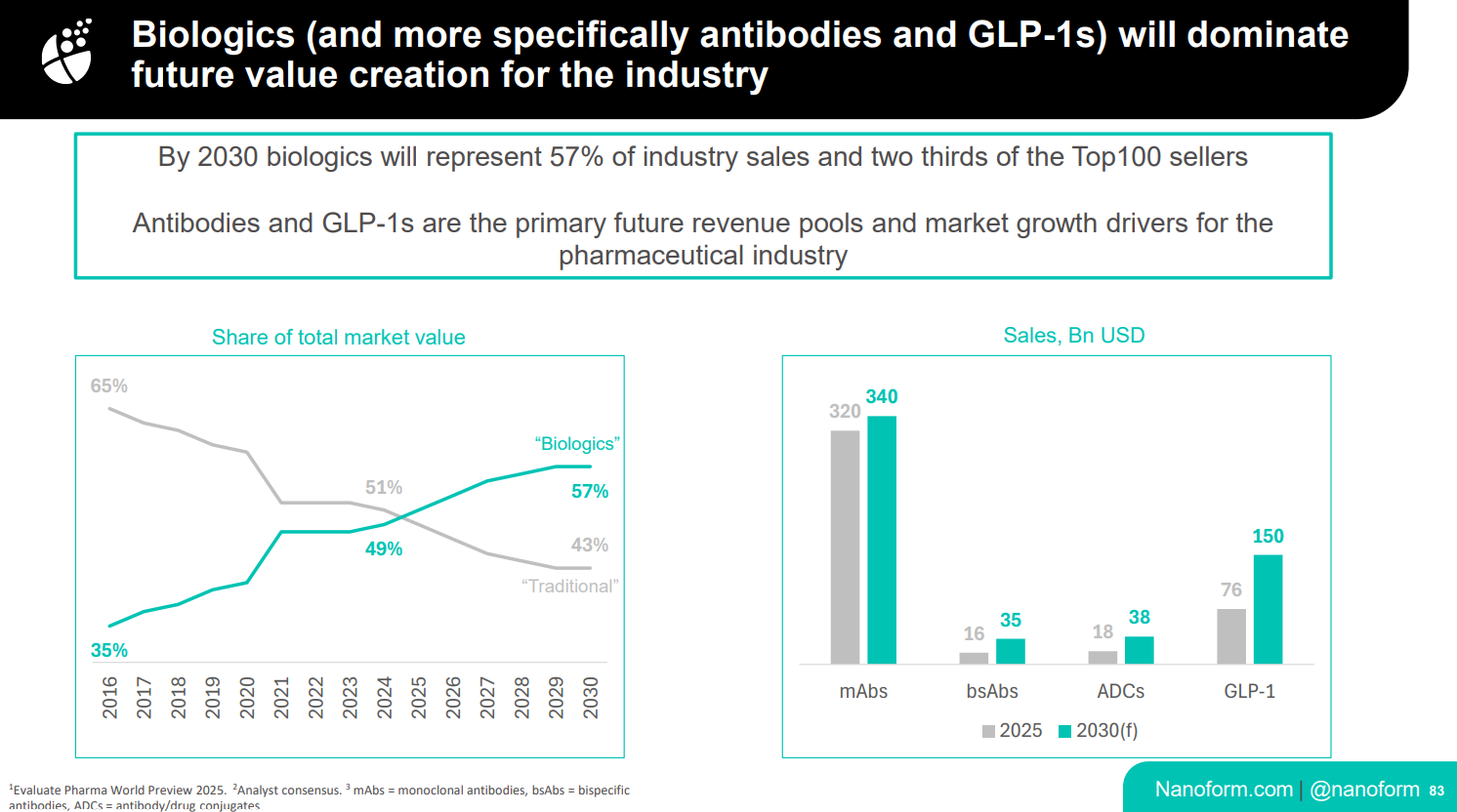

På längre sikt är frågan om nanoformulering av biologiska substanser mycket intressant för bolagets potential. Här är en bild från CMD-bildspelet där de biologiska substansernas andel av läkemedelsmarknaden presenteras.

Vi är nu på väg in i en situation där marknaden för biologiska substanser utgör en större del än de mer traditionella småmolekylära föreningarna. Därför anser jag att produktionskapaciteten och GMP-statusen för biolinjen/-linjerna är betydande drivkrafter mot slutet av denna strategiperiod. Av denna anledning kommer jag att fästa ännu mer uppmärksamhet vid hur utvecklingen av dessa biomolekyler fortskrider.

Angående den tidigare grisstudien testades där inte bara Nanoforms trastuzumab in vivo, utan även en partners nanoformulerade biomolekyl.

Den bästa gissningen i detta skede är nog Takedas alfa-1-antitrypsin, eftersom det redan har nämnts tidigare på annat håll, men det kan naturligtvis vara någon annan substans, till exempel en annan monoklonal antikropp.

Han nämnde dessutom i det svaret att konverteringen av biolinjen till GMP-nivå kommer att ske på partnerns bekostnad, vilket innebär att det inte blir några separata kostnader för bolaget. Förhandlingarna kring detta pågår dock fortfarande. Om vi antar att förhandlingarna slutförs under detta år och det tar ca 24 månader till GMP-status, skulle en GMP-biolinje kunna vara på plats någon gång runt 2029.

Vi går nu in i en fas där de initiala investeringarna är gjorda och kassaflödet bör vändas till positivt. Jag anser att det är möjligt under 2027, men det kommer förmodligen att bero på växande intäkter från partneringavtal under denna femårsperiod. Försäljningsroyalties kommer sannolikt att påverka detta i ganska liten utsträckning än så länge, eftersom försäljningen av nanoenzalutamid kan börja tidigast 2028, och det tar sin tid innan den når sin fulla potential.

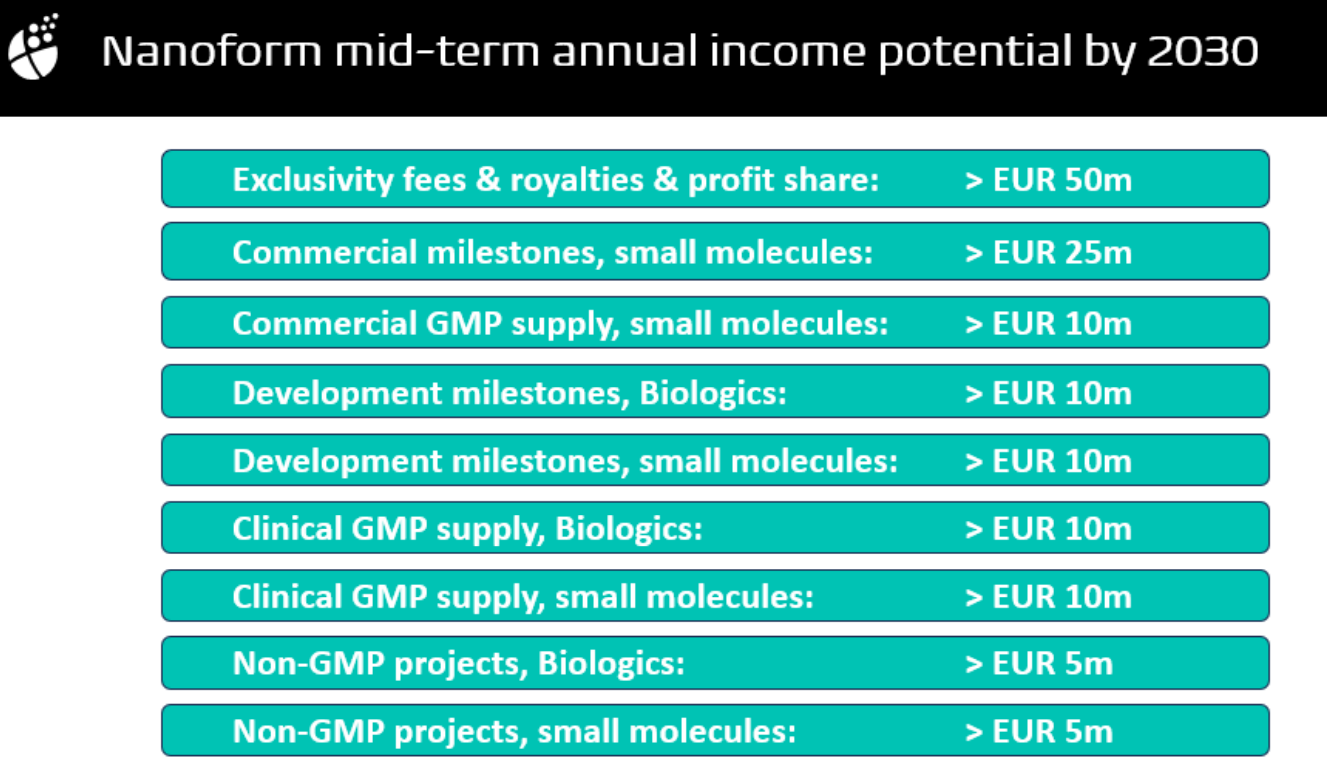

Bolagets egna uppskattningar av potentialen i slutet av 2030 finns i slutet av bildspelet. Om dessa slår in kommer det här slutligen att vända, men det finns alltid den eviga grundfrågan om man ska lyssna på bolagens VD:ar. ![]()

17 gillningar

Tack Jerej för ditt omfattande och mångsidigt reflekterande svar. Jag måste läsa detta med eftertanke vid ett lämpligt tillfälle, och även lyssna på webcasten samtidigt som jag faktiskt tittar på bilderna. Det finns trots allt information där.

Det vore en så mycket trevligare situation om kassan var välfylld och investeringarna i biologiska läkemedel kunde göras på egen hand (eller det är ju inget problem om det görs med andras pengar, om saken fortskrider relativt utan dröjsmål och på riktigt).

Synd att man inte tog in mer kapital på en bättre kursnivå (fastän den nuvarande kursnedgången tycktes börja vid den förra riktade nyemissionen). Men efterklokhet är lätt, företaget hoppades nog på ett enklare och mer lukrativt case med nanoenzalutamid. Redan där kring tre euro köpte ledningen aktier…

3 gillningar

Detta sammanfattar caset ganska bra för tillfället. Själv förhåller jag mig åtminstone fortfarande mycket optimistiskt till det här. Allt verkar åtminstone än så länge gå framåt, om än kanske två år efter vad man ursprungligen tänkt. Kanske har många andra investerat i detta på kortare sikt, men själv följer jag främst hur vändningen mot 2027 fortskrider. Fram till dess kan jag öka successivt från dessa fondförsäljningar. Fallande knivar osv. ![]()

Enligt min mening är 2026 lite av ett mellanår och sannolikt infaller flera av de där milstolpsbetalningarna under 2027. Under det här året borde det dock komma mer information om de där andra kärnorna (kernels). Ganska många av dem är markerade i tabellen ovan med statusen development partnering 2026. Dessa är de som sedan ska bära företaget framåt i slutet av strategiperioden.

6 gillningar

Åtminstone för ledningens del borde det finnas motivation igen, då det precis kom information om att de har kvitterat ut sina gratis optionsaktier.

2 gillningar

Precis så, men det var därför jag lade in markerna då man får försöka fiska upp den från botten.

Jag har plottat dessa Handelsbanken-innehav. Försäljningarna har nu i snitt legat på 500k per månad. Om Handelsbanken avser sälja hela sitt innehav, och dessa försäljningar fortsätter i samma takt som hittills, lär säljtrycket fortsätta ungefär fram till nästa sommar. Det har ännu inte kommit någon uppdatering om ägandet för februari. I diagrammet är tidpunkt 0 januari 2026.

Jag ska inte börja gissa på orsakerna till försäljningarna, men det verkar som att aktiens likviditet eventuellt begränsar försäljningen av den posten. I samband med Q4-resultatet såg det ju ut att vara en lite större topp i volymen, men vi får se om Handelsbankens pott har minskat fram till ägaruppdateringen i februari. ![]()

10 gillningar