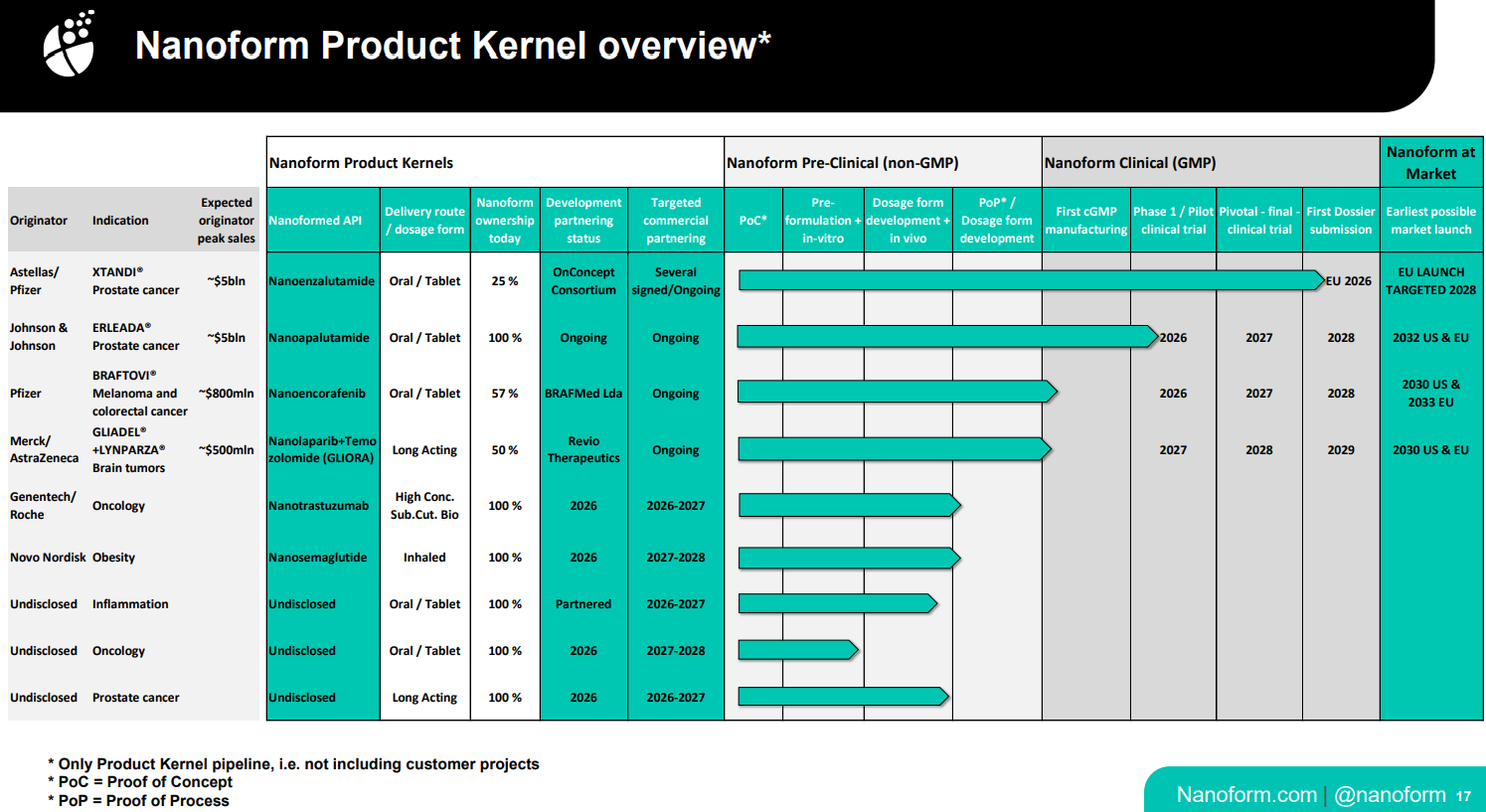

Detta är ett svårvärderat bolag på kort sikt, då en så stor del av potentialen är beroende av projekt med kunder som man av förklarliga skäl inte kan berätta så mycket om utåt än. Om det fanns tillgänglig information om till exempel fördelningen av läkemedelskandidaternas kliniska faser i projekten, skulle det underlätta utvärderingen av dessa. En kandidat i preklinisk fas är mycket mer riskfylld än till exempel ett redan godkänt läkemedel vars egenskaper man vill förbättra genom nanoformulering. För tillfället tvingas man i sina bedömningar huvudsakligen utgå från de redan publicerade egna “product kernels”, vilket dock underskattar potentialen på lång sikt.

Här är listan över dessa product kernels från presentationens bildspel:

Av dessa har nanoenzalutamid kommit längst och dess väg framåt är tydligast. En ansökan om marknadsgodkännande bör lämnas in i år och de nästa milstolpsbetalningarna är förmodligen kopplade till det. Om detta förverkligas kan det möjligtvis vända resultatet till positivt nästa år, men det kräver sannolikt att läkemedelsmyndigheterna godkänner skillnaden i Cmax jämfört med referensläkemedlet.

Nästa på listan är nanoapalutamid, vars första GMP-batch enligt pressmeddelandet producerades nu i december. I listan är partnering-statusen markerad som “ongoing”. Om detta avtal går i lås kan man förvänta sig någon form av signeringsavgift (upfront) möjligen redan i år, men det är kanske bättre att räkna med att den infaller nästa år. Här kan dock apalutamids flytt till Trumps lista över rabatterade läkemedel komplicera saken och fördröja avtalsprocessen, då dess försäljningspotential sjunker.

GMP-produktionen för nanoencorafenib är också tänkt att påbörjas under detta år, och målet är att få igång de första kliniska testerna för både denna och nanoapalutamid redan i år.

Dessutom drar den icke-offentliggjorda inflammation-kerneln blickarna till sig, där status för utvecklingspartner är markerad som “partnered”. Vi kan kanske få höra något om denna härnäst.

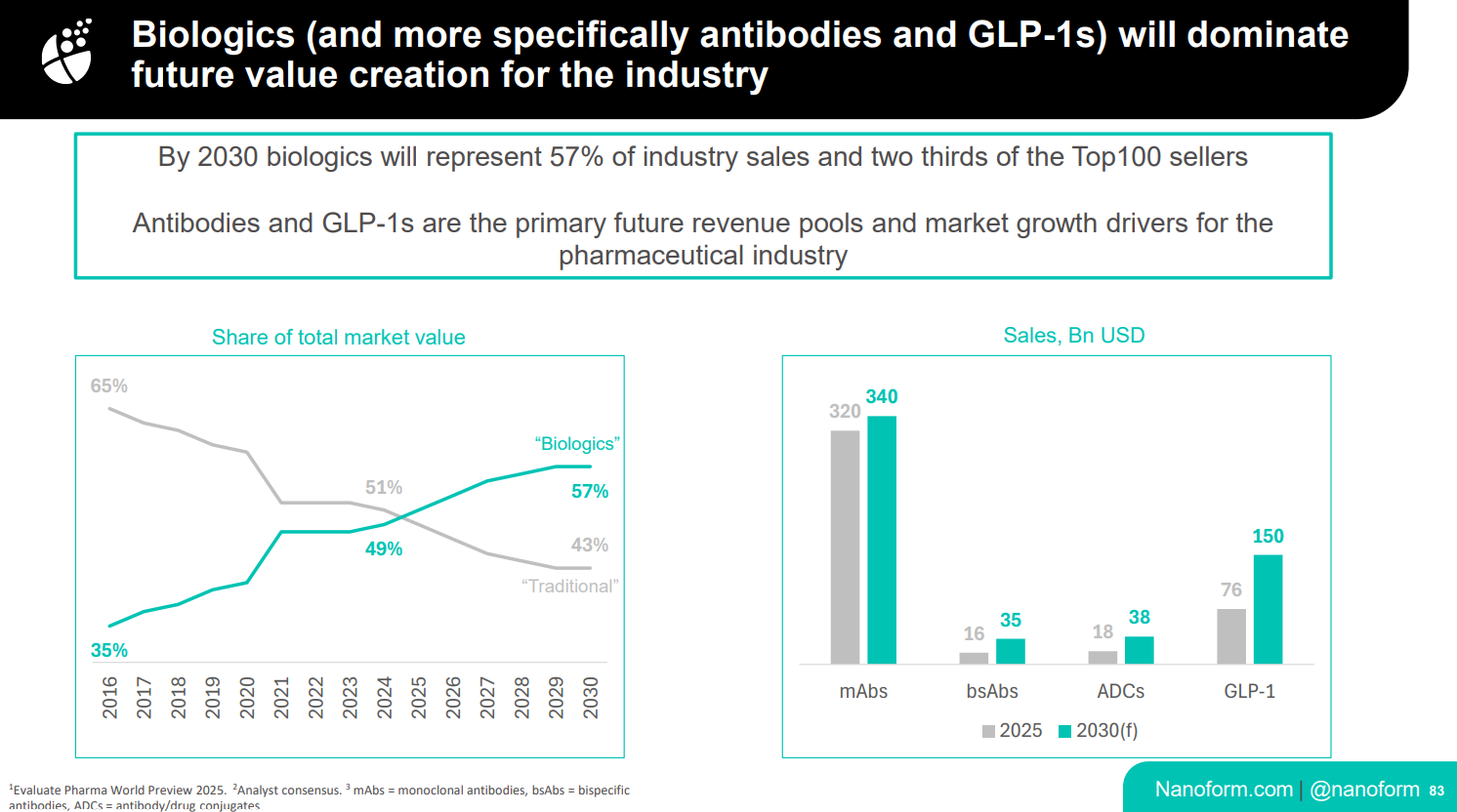

På längre sikt är frågan om nanoformulering av biologiska substanser mycket intressant för bolagets potential. Här är en bild från CMD-bildspelet där de biologiska substansernas andel av läkemedelsmarknaden presenteras.

Vi är nu på väg in i en situation där marknaden för biologiska substanser utgör en större del än de mer traditionella småmolekylära föreningarna. Därför anser jag att produktionskapaciteten och GMP-statusen för biolinjen/-linjerna är betydande drivkrafter mot slutet av denna strategiperiod. Av denna anledning kommer jag att fästa ännu mer uppmärksamhet vid hur utvecklingen av dessa biomolekyler fortskrider.

Angående den tidigare grisstudien testades där inte bara Nanoforms trastuzumab in vivo, utan även en partners nanoformulerade biomolekyl.

Den bästa gissningen i detta skede är nog Takedas alfa-1-antitrypsin, eftersom det redan har nämnts tidigare på annat håll, men det kan naturligtvis vara någon annan substans, till exempel en annan monoklonal antikropp.

Han nämnde dessutom i det svaret att konverteringen av biolinjen till GMP-nivå kommer att ske på partnerns bekostnad, vilket innebär att det inte blir några separata kostnader för bolaget. Förhandlingarna kring detta pågår dock fortfarande. Om vi antar att förhandlingarna slutförs under detta år och det tar ca 24 månader till GMP-status, skulle en GMP-biolinje kunna vara på plats någon gång runt 2029.

Vi går nu in i en fas där de initiala investeringarna är gjorda och kassaflödet bör vändas till positivt. Jag anser att det är möjligt under 2027, men det kommer förmodligen att bero på växande intäkter från partneringavtal under denna femårsperiod. Försäljningsroyalties kommer sannolikt att påverka detta i ganska liten utsträckning än så länge, eftersom försäljningen av nanoenzalutamid kan börja tidigast 2028, och det tar sin tid innan den når sin fulla potential.

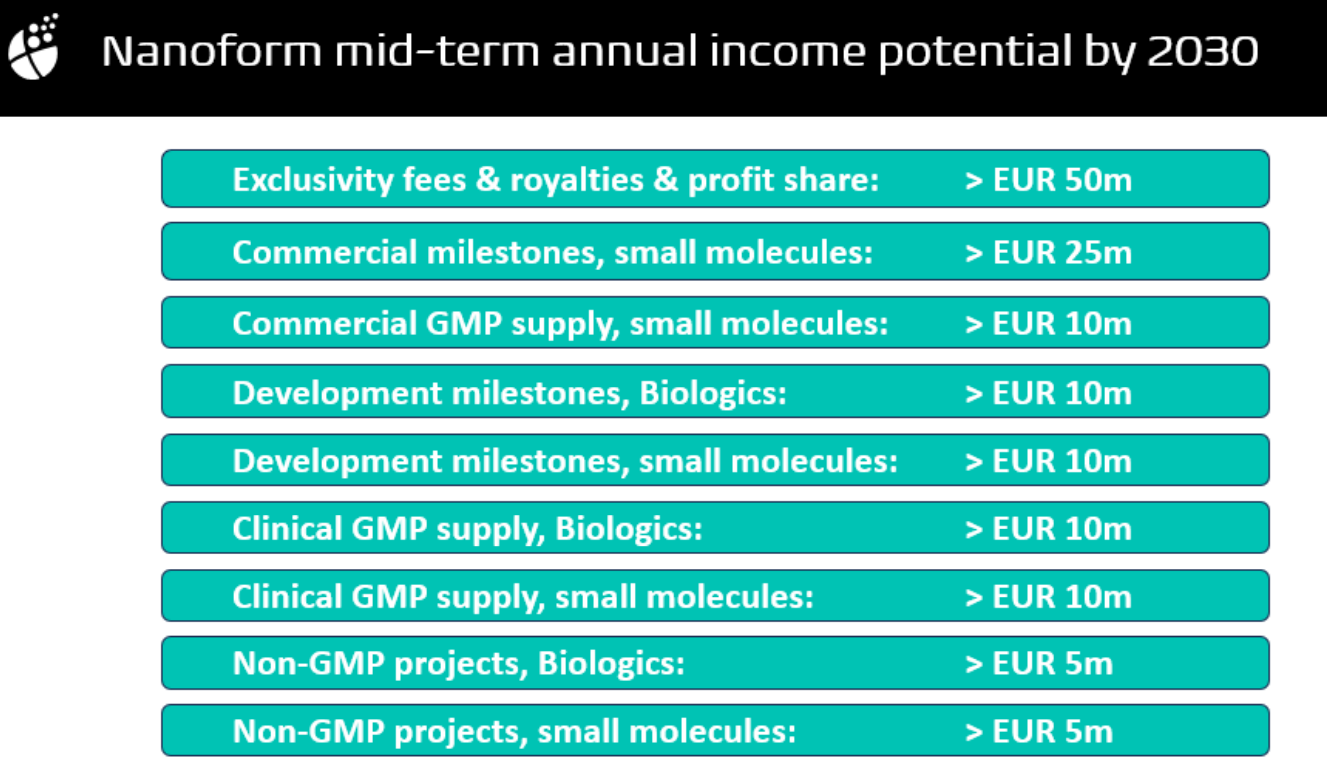

Bolagets egna uppskattningar av potentialen i slutet av 2030 finns i slutet av bildspelet. Om dessa slår in kommer det här slutligen att vända, men det finns alltid den eviga grundfrågan om man ska lyssna på bolagens VD:ar. ![]()