År 2025 är till ända, vilket innebär att det är dags att upprepa klichén och reflektera över det gångna året.

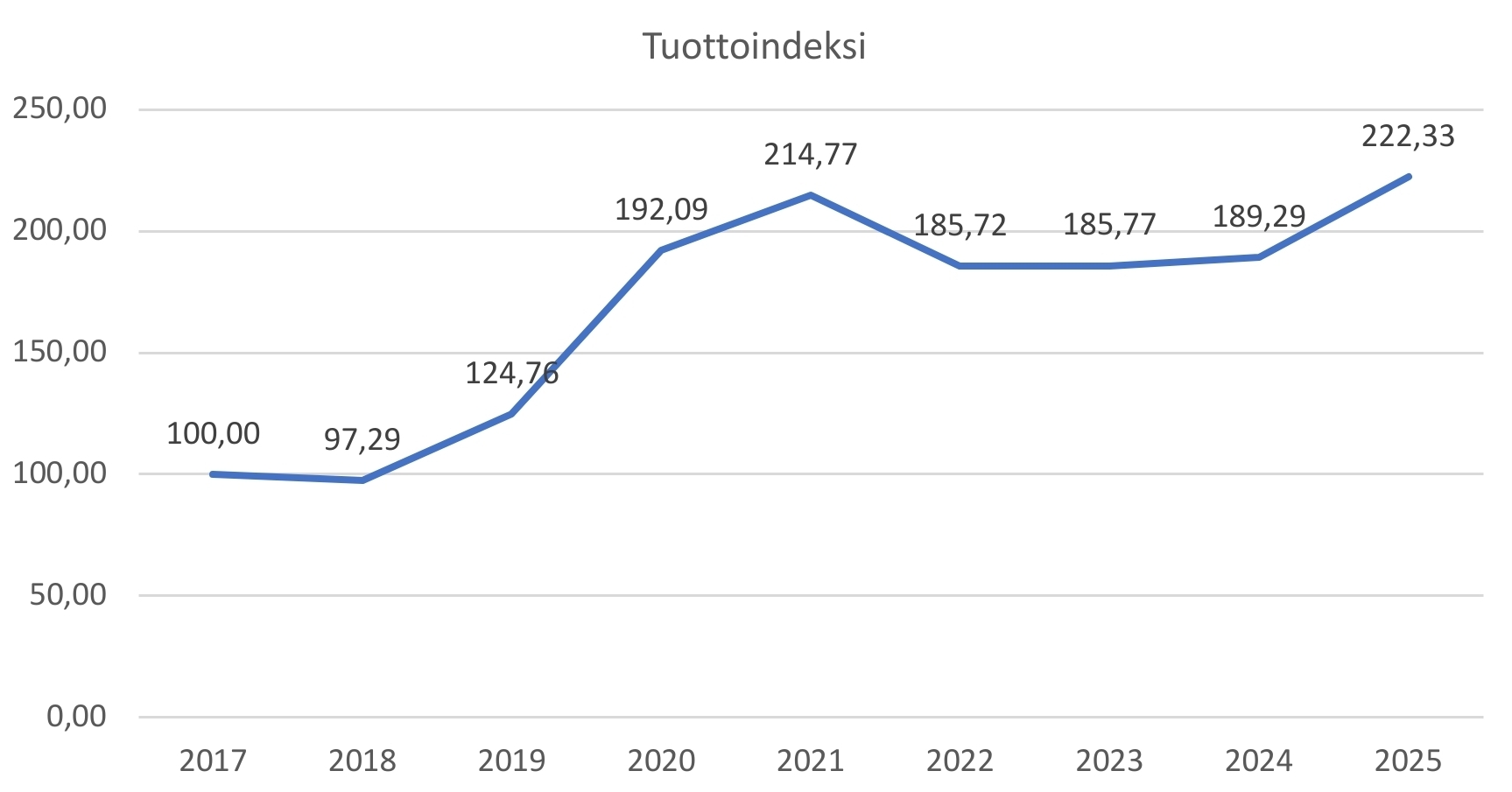

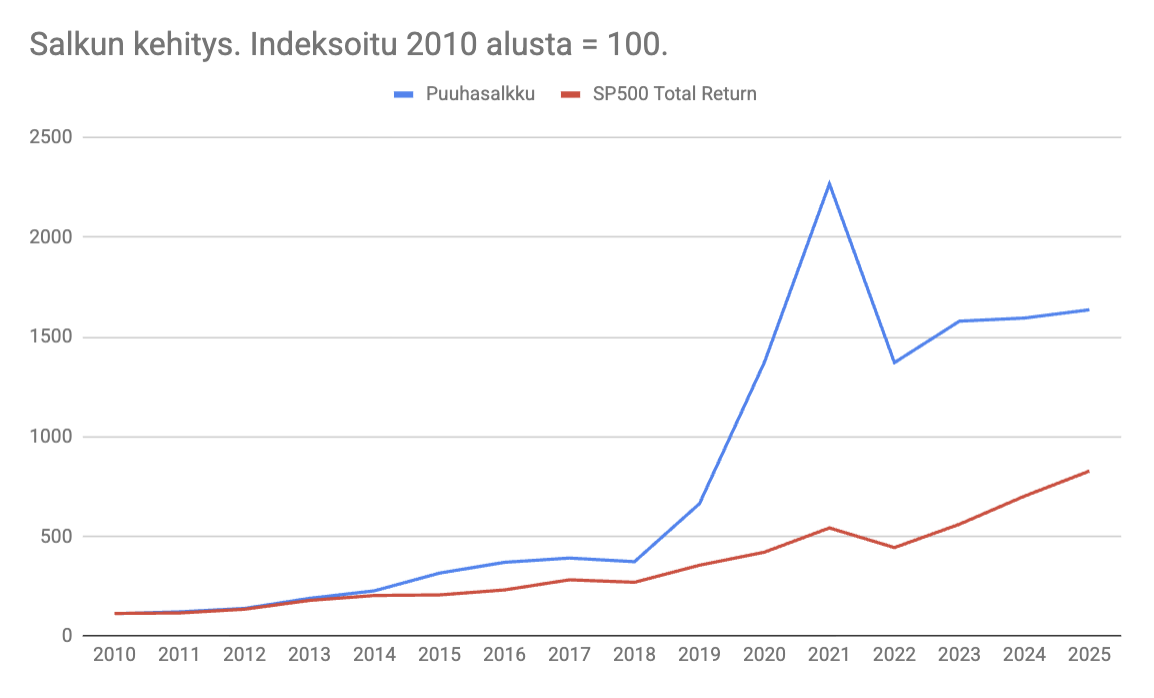

När jag granskar mitt eget investeringsår är känslorna tudelade. När det gäller avkastningen har jag hamnat betydligt efter Helsingforsbörsen (Hesuli). Den totala avkastningen för 2025 landade på 8,63 %, vilket tydligt underpresterade mot marknadens avkastning. Jag är givetvis inte nöjd med detta. Som säkert många andra skulle även jag vilja visa upp toppavkastning här, men min egen taktik kommer knappast någonsin att möjliggöra det.

Jag äger i huvudsak ganska tråkiga bolag som år efter år förväntas skapa värde utan större dramatik. På längre sikt hoppas jag dock kunna generera en stadigt tråkig avkastning som slår Helsingforsbörsen över tid. Å andra sidan tror jag inte att jag kommer att kunna delta i festen under enskilda år när marknaden stiger kraftigt.

Som något positivt ser jag att jag har utvecklats som investerare även i år. Jag har fokuserat på att studera mer om hur bolag kan skapa värde för sina ägare, och i det långa loppet tror jag att det är ett bra ämne att fördjupa sig i. Bortsett från ett par snedsteg har jag hållit mig till min investeringsstil där jag försöker hitta bra bolag till ett rimligt pris (och vem försöker inte det).

Mot slutet av året har jag tagit distans till marknaden och fokuserat mer på själva bolagen. Vi lever i en värld som blir mer intensiv för varje ögonblick. Nyheter, data och åsikter finns ständigt inom räckhåll, och när det börjar hända saker på marknaden får jag, åtminstone personligen, lätt en känsla av att “jag måste göra något”. Denna känsla av ständig optimering har tidigare inte varit bra för min portfölj. Därför drog jag till slut i handbromsen och bestämde mig för att gå i en helt annan riktning. Jag kom fram till tanken att man kan titta till portföljen en gång i veckan, helst under helgen när börsen är stängd. Visst, om jag under veckan ser att ett portföljbolag eller ett annat bolag på bevakningslistan har sjunkit -10 %, så förbjuder jag mig inte att köpa. Det här är en hobby, inte en lag. Ibland märker jag dock att jag tar investerandet på för stort allvar, och därför försöker jag undvika att stirra på min egen portfölj. Framför allt skapar följandet av vinster och förluster ett obehag hos mig – varför skulle jag då utsätta mig för den känslan? Särskilt bevakningslistor som inte innehåller den egna portföljen har varit ett bra alternativ för mig just nu.

Min investeringsstil har inte förändrats under året, men jag vill i allt högre grad betona förutsägbarhet och “tråkighet” i portföljens stora positioner. I mindre positioner kan jag ta större risk och därmed öka portföljens optionalitet, där en liten position potentiellt kan växa sig stor om min analys stämmer. Om jag har fel är skadan begränsad.

Jag tänkte för omväxlings skull fokusera på att diskutera de bolag där kursutvecklingen inte har gått som förväntat under det gångna året.

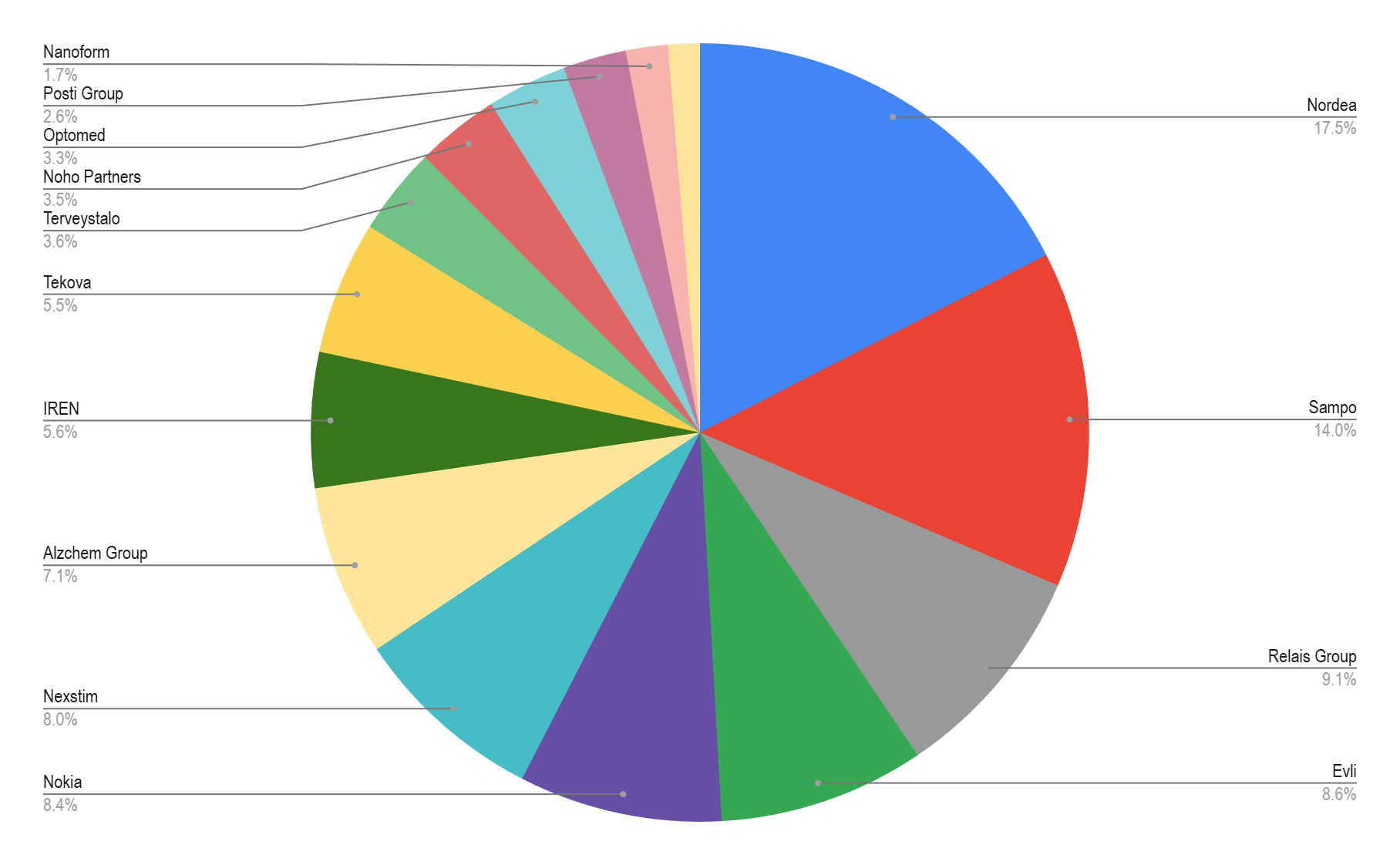

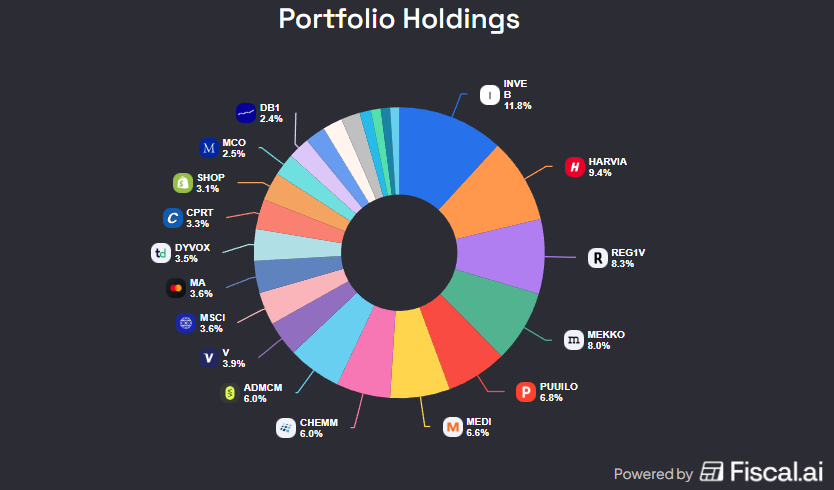

Revenio 8,5 % position

Revenio var årets största miss för mig. Jag förväntade mig vinsttillväxt i år, men omsättningen växer fortfarande inte tillräckligt snabbt för att täcka de ökade kostnaderna. Dessutom har bolaget drabbats av motvind från dollarn, vilket har försämrat resultatet. Kapitalavkastningssiffrorna har naturligtvis försämrats i samma veva när NOPAT inte växer, vilket innebär att en sorts smygande medelmåttighet hotar bolaget. I förhållande till det är min position ganska stor. Är jag orolig? Delvis. Jag tror att en del av orsaken har varit marknaden och att bolaget har hamnat i ett slags limbo. Marknaden för onoterade förvärvsobjekt har varit dyr, vilket har lett till att nästa tillväxtsprång inte har tagits genom att köpa upp bolagets saknade delar. Konkurrensfördelen har knappast försvagats, men om den underliggande marknaden är svag har bolaget nöjt sig med att dela ut kassan i form av utdelningar istället för tillväxtsatsningar. Det är förstås det enda rätta beslutet för ägaren när den förväntade avkastningen på ett förvärv inte är tillräcklig, men jag skulle önska att mina portföljbolag kunde öka sin NOPAT år efter år, och detta har den underliggande marknaden uppenbarligen inte möjliggjort de senaste åren.

Copart 3,4 % position

När man betalar höga multiplar för kvalitet och marknaden börjar tvivla på investeringscaset blir resultatet ofta fult. Coparts 12-månadersavkastning är -32 %. EV/EBIT-multiplarna har nästan halverats från topparna 2024. Det finns flera orsaker till detta. Marknaden har ifrågasatt bolagets marknadsposition när konkurrenten IAA:s ställning åtminstone tillfälligt har stärkts. Bolagets hemmamarknad har visat sig vara svår då antalet oförsäkrade fordon har ökat. Investerare håller även ett öga på bolagets betydande kassaposition.

Copart har tidigare framgångsrikt allokerat kapital till markområden och köpt tillbaka egna aktier opportunistiskt. Till råga på allt befinner sig Copart på fel sida av AI-trenden. Är jag orolig? Inte direkt, jag tror fortfarande att detta främst är en tillfällig situation där investerare på grund av externa faktorer ifrågasätter om bolaget är lika bra som tidigare; dessutom har multiplarna normaliserats. Copart är känt för att de inte allokerar kapital bara för att marknaden vill det, utan de väntar tålmodigt tills det finns attraktiva alternativ. Jag fortsätter att behålla aktien (hold), men jag förväntar mig ingen snabb förändring i multiplarna eller att tillväxten ska rusa iväg. Därför kommer jag inte heller att öka innehavet innan jag ser en tydlig trendvändning. Jag sitter i en grop, men jag fortsätter inte gräva.

Hemnet 1,1 % position

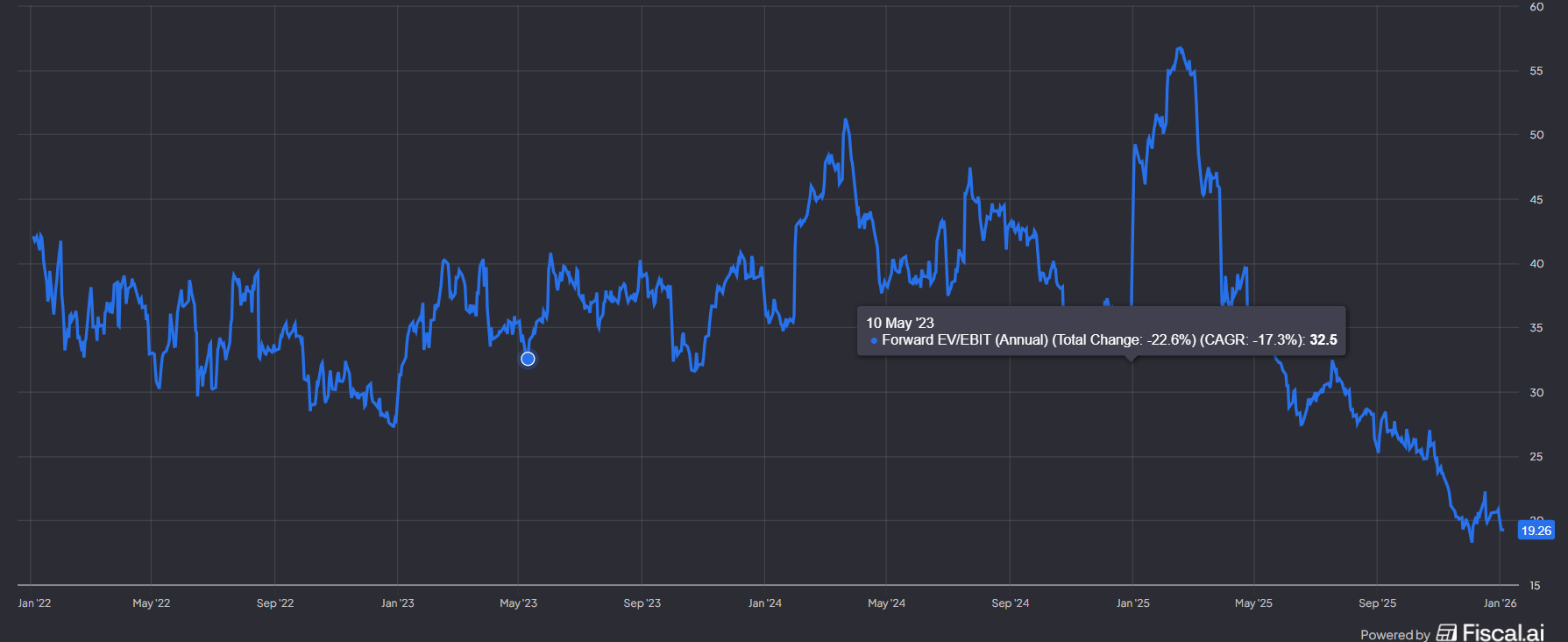

Hemnets kursfall har varit enormt. Den senaste 12-månaders kursutvecklingen är -55 %. Bolaget är fortfarande en ny position för mig, så jag har lyckligtvis inte fångat fallande knivar hela vägen ner. Bolaget är Sveriges största portal för bostadsköpare och säljare. Aggressiv prissättning har gett bolaget motvind, och den billigare konkurrenten Booli, med sämre användarvänlighet, har tagit marknadsandelar. Hemnets multiplar var skyhöga och bolaget var älskat av investerare, tills marknaden började tvivla på prissättningens hållbarhet och därmed även den framtida tillväxten. Framåtblickande EV/EBIT on har rasat när den kraftiga tillväxten förväntas sakta ner.

Man måste också notera att fastighetsmarknaden även i Sverige har varit utmanande, vilket har försvårat marknadsläget. Hemnet har dock redan gjort förändringar och testat olika prissättningsmodeller som kan sänka säljarens risk vid valet av ett dyrare annonspaket. Hemnets trumfkort har varit att de lockar flest ögonpar. På så sätt har även försäljningspriserna varit bättre, vilket innebär att det pris som debiteras den som listar bostaden har varit kopplat till det värde plattformen skapar. Visst är jag lite orolig, men jag känner ännu inte bolaget tillräckligt väl för att ha en starkare åsikt om dess framtid. Därför är positionen fortfarande liten och jag bevakar situationen.

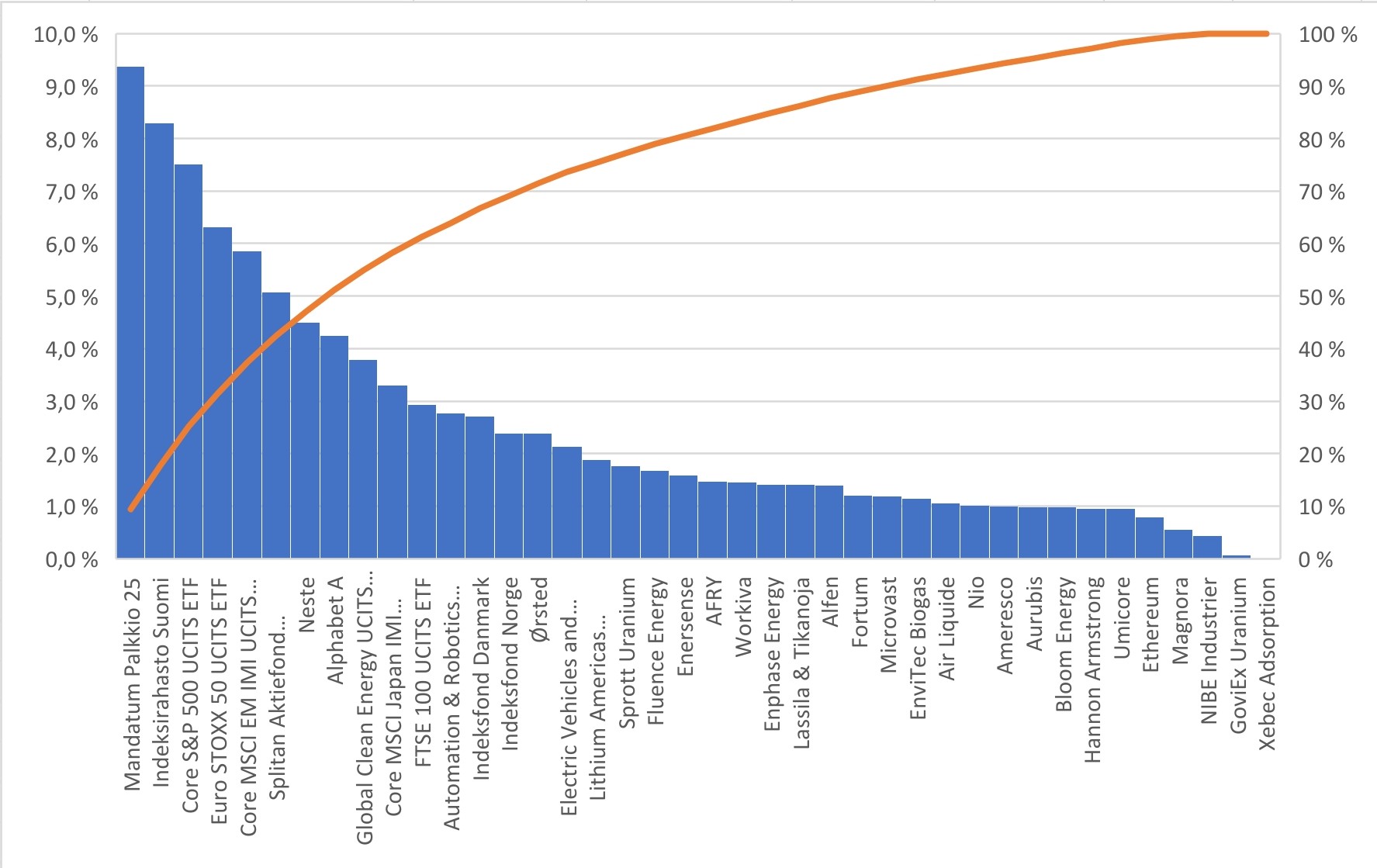

Inga dramatiska förändringar har skett i portföljen. Under det senaste kvartalet har jag fortsatt att öka i flera bolag. De största ökningarna har gjorts i Deutsche Börse och Medistim. Som nya positioner har jag köpt ovan nämnda Hemnet, samt Carasent och Toast. Av dessa är Toast fortfarande under utvärdering; detta kan ha varit ett av årets felköp. Ju mer jag har funderat på affärsverksamhetens karaktär, desto mer har jag landat i slutsatsen att bolaget inte nödvändigtvis uppfyller de kriterier jag önskar av ett portföljbolag. Jag sålde Nordea, som var en ganska betydande position i portföljen. Det är svårt för mig att längre motivera bolagets värderingsnivå. Dessutom har banker den nackdelen att någon bank någonstans i världen då och då hamnar i problem, och då lider hela branschen. Därför kände jag att det nu är ett bra tillfälle att lämna medan musiken fortfarande spelar. De europeiska bankerna har haft sin bästa period på årtionden.

Inför år 2026 har jag inget nytt framgångsrecept. Om samma trender fortsätter på marknaden som förra året, kommer jag troligen att hamna efter index även i år. På min bevakningslista finns ett sex bolag som jag vore redo att köpa om priset är rätt. Att bevaka och jaga dessa kommer säkert att vara årets huvudtema.Avslutningsvis vill jag lyfta fram min favoritbok och mitt podcastfynd från förra året. Boken är utan tvekan What I learned about investing from Darwin. Boken har lovordats flera gånger även här på forumet och jag kan bara hålla med. En utmärkt och tidlös bok som man kan läsa flera gånger. Ett hedersomnämnande går förstås till McKinseys bok Valuation, som jag fortfarande håller på med.

Som podcast vill jag lyfta fram The Art of Quality, som jag anser är en fortfarande ganska underskattad podd. Podden är huvudsakligen inriktad på investeringar, men kvalitet utforskas mångdimensionellt med hjälp av företrädare från olika ämnesområden. Riktigt intressant att lyssna på.

En riktigt god fortsättning på det nya året till alla!