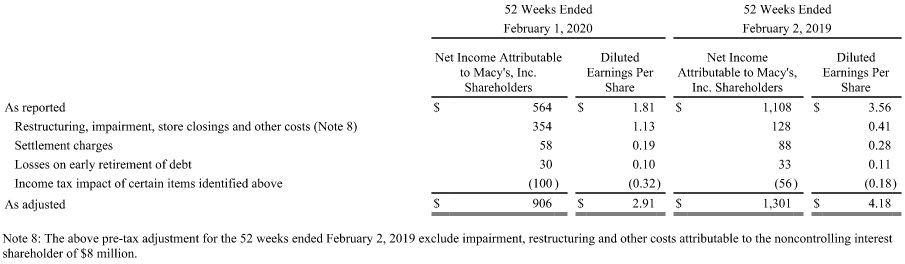

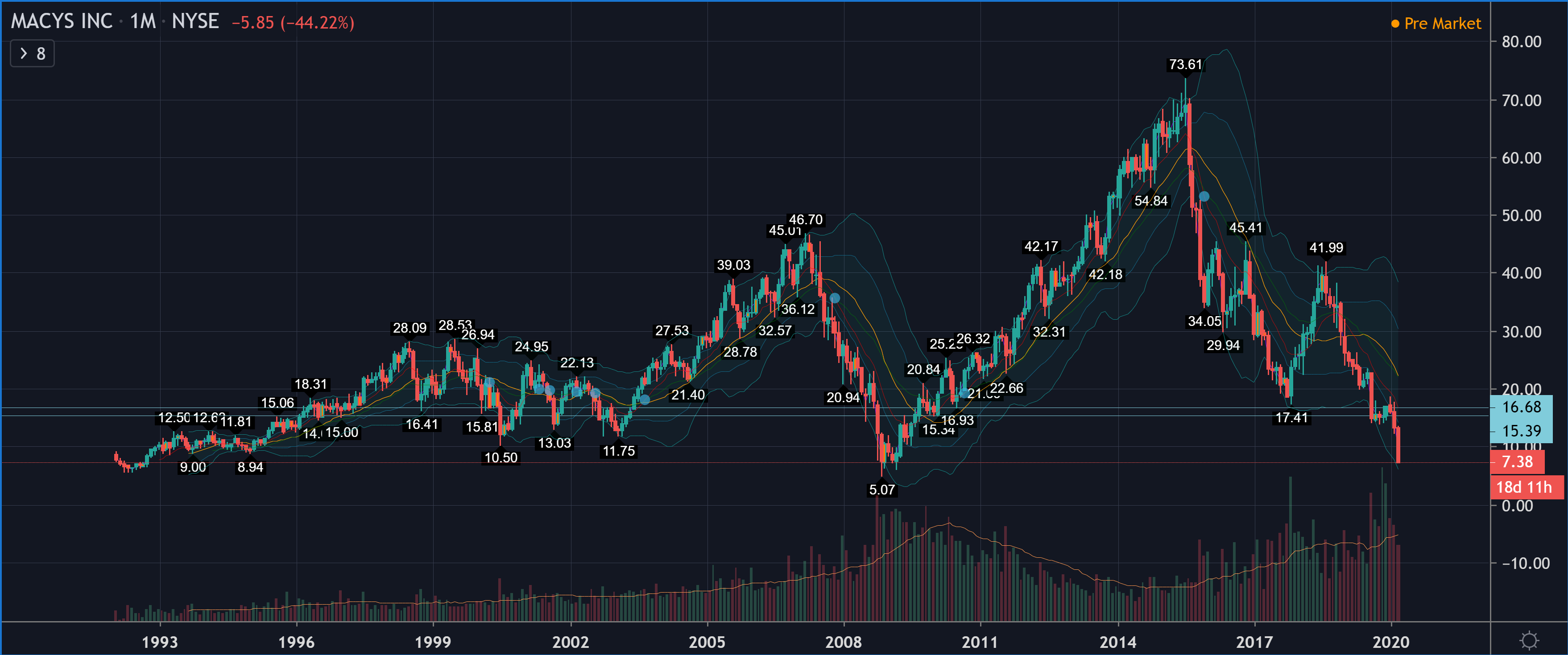

Macy’s Inc är en traditionell amerikansk varuhuskedja vars marknadsvärde har sjunkit kraftigt mitt i den nuvarande coronaviruspaniken. Bolaget säljer modekläder och kosmetika i sina varuhus, i sin nätbutik och via sin mobilapplikation. Förra årets rapporterade vinst per aktie var $1,81. Bolaget har inlett ett treårigt kostnadsbesparingsprogram där organisationsstrukturen görs om i grunden. Den historiska utvecklingen kan följas via denna länk till webbplatsen Macrotrends. Som en intressant detalj gjorde Macy’s under räkenskapsåret som slutade den 31 januari 2009, mitt under finanskrisen, ett resultat före skatt på 444 miljoner (fick skatteåterbäring), om man bortser från nedskrivningen av goodwill. Aktiestockens nuvarande marknadsvärde med ett aktiepris på 9,5 dollar och 309 miljoner utestående aktier är 2 935,5 miljoner dollar.

Låt oss nu tala klarspråk. Detta företag är mycket likt Stockmann, med den skillnaden att Macy’s är lönsamt medan Stockmanns hela verksamhet kollapsade och de som investerade i bolaget förlorade sina pengar permanent. För att det ska vara meningsfullt att gå emot strömmen, måste man veta om marknaden har rätt och är effektiv. Man måste svara på frågan om Macy’s väg är Stockmanns väg. Båda bolagens balansräkningar är skrämmande lika på grund av den stora mängden goodwill. Macy’s egna kapital minus goodwill och immateriella tillgångar (assets) är 2 030 miljoner.

En väsentlig faktor är efterfrågan på bolagets produkter, vilket all verksamhet bygger på. Efterfrågan beror normalt på mängden tillgångar (assets), det vill säga om man öppnar eller stänger verksamhetsställen, kommer omsättningen naturligtvis att öka eller minska. Omsättningstillväxt är inte ett självändamål, utan syftet med en investering är att ge vinst till ägarna. Utvecklingen kan med fördel beskrivas med nyckeltalet Asset Turnover, där räkenskapsårets omsättning divideras med genomsnittet av balansräkningens slutsumma vid början och slutet av året. Siffran man får från nyckeltalet beror starkt på bransch och företag, så en rimlig jämförelsepunkt är utvecklingen inom företaget över tid.

I följande tabell visas Macy’s Asset Turnover-värden, som jag har beräknat utifrån bolagets rapporter:

För vissa bolag förändras efterfrågan genuint med konjunkturerna. Efterfrågan på Stockmanns produkter har tynat bort under hela 2010-talet (se Stockmanns företagssida, PDF), vilket gör det svårt att täcka de fasta kostnaderna.

Macy’s soliditet är 30,1 % och likviditetsmåttet Current Ratio 1,18.

För år 2020 ger Macy’s en prognos på $2,20 - 2,40 i justerat resultat utan vinster från fastighetsförsäljningar. Prognosen lämnades den 25 februari 2020 medan coronaviruset pågick, men prognosen tar inte hänsyn till effekterna av coronaviruset. Enligt de senaste uppgifterna har 95 % av företagets fabriker i Kina redan återupptagit sin verksamhet. Bolaget gör merparten av sitt resultat under det fjärde kvartalet, från november till slutet av januari. Enligt bolagsledningen kommer det första kvartalet och det första halvåret att vara svaga, varpå resultatet förbättras mot slutet av året.